美股是高增长市场,同时也是高波动市场,投资人可考虑利用美国高质量成长股的特性,争取增强投资组合收益。

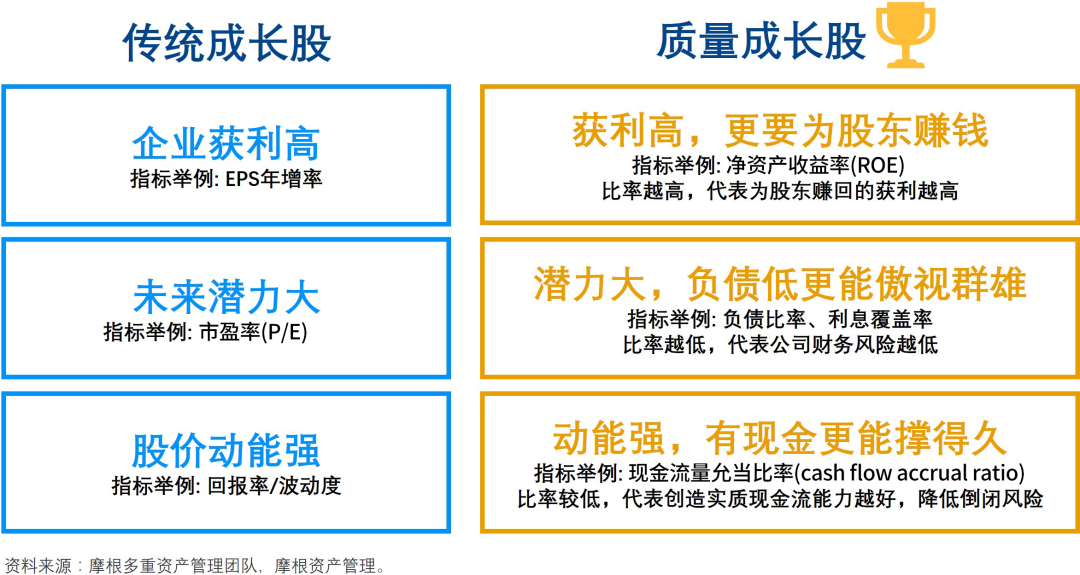

对一笔投资来说,长期投资或许比参与短期行情更重要。若要在美股中筛选出兼具“质量”与“成长”的明日之星,除了用传统的每股盈利(EPS)、市盈率(P/E)、波动率等衡量「成长」的指标之外,还可以辅以净资产收益率(ROE)及其他现金流和财务相关指标来评估一家企业的“质量”,因为只有质量,才有可能决定一家企业走多远。

用“质量”重新定义成长股

中国投资者对于具有高回报潜力的美国成长股一直充满热情。然而,潜力仅仅是“尚未实现的想象”,企业是否能将“想象”转化为实际的“获利”,关键在于其财务表现。因此,“质量”或是一家企业长期增长与获利的基石。

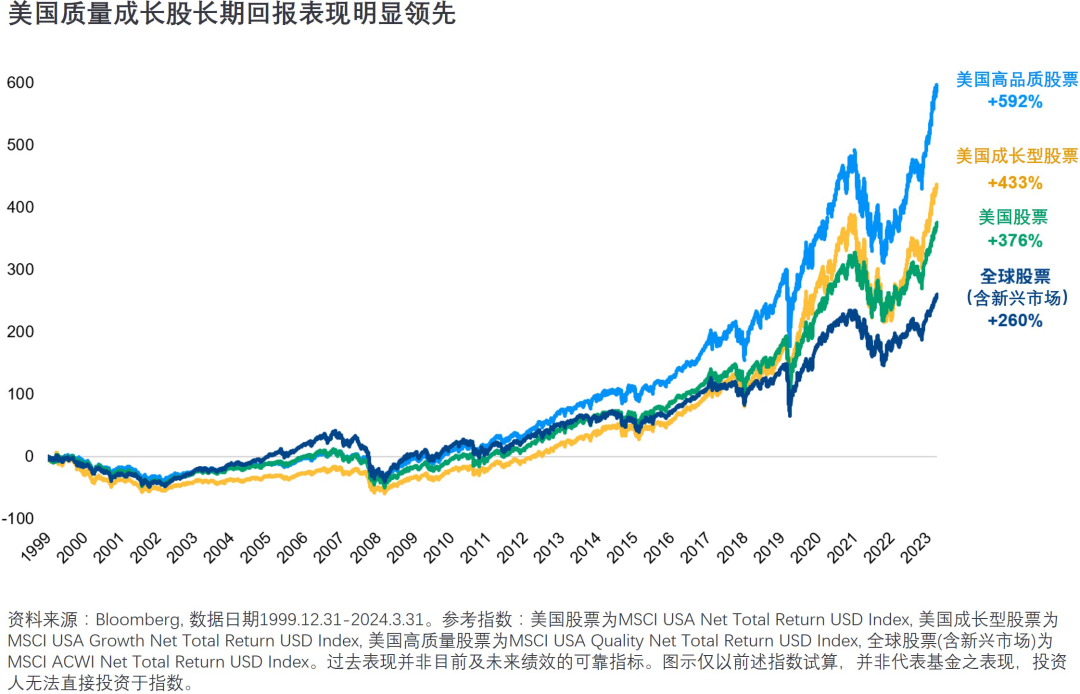

据统计,兼具“质量”与“成长”的股票在长期投资回报上,往往优于其他类型的股票。以指数为例,自2000年以来至今年3月底,美国高质量股票指数的累计涨幅达592%,显著高于美国成长型股票指数的433%以及美国股票指数的376%。若将其与全球股票(包括新兴市场)指数相比,涨幅更是领先超过一倍。

善用关键指标 打造多元产业投资组合

既然美国高质量成长股的长期表现如此优异,那如何定义美国高质量成长股的“质量”呢?答案或许是除了传统衡量“成长”的指标,如每股盈利(EPS)、市净率(P/B)外,投资人若能进一步利用净资产收益率(ROE)、负债比率(DBR)、利息备付率(ICR)及现金流量允当比率(CFAR)等指标,或能更有效地选出美国的“质量成长股”。

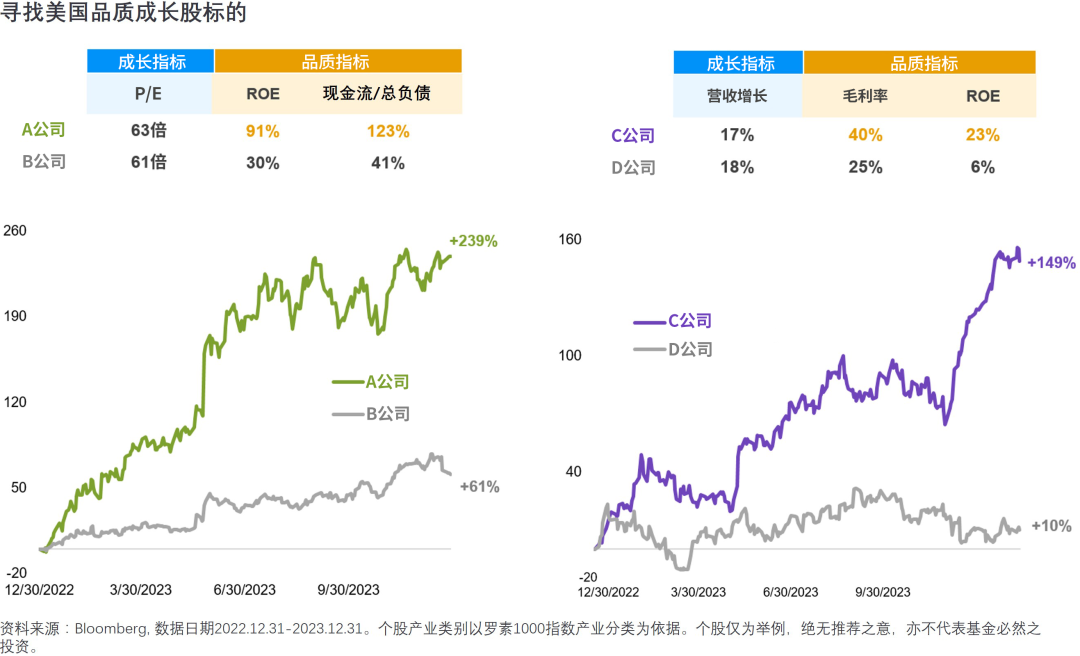

注:上述个股仅为举例说明,无特定推荐之意,也不代表公司旗下产品必然投资。

而“质量成长股”遍布范畴较为广泛,除了投资人熟悉的信息科技产业,其实还包括娱乐媒体、健康医疗、非必需消费和必需消费等领域。在非必需消费股中,以C公司为例,其营收成长率为17%,略低于同类型的D公司的18%(下图)。但C公司的毛利率达40%,净资产收益率(ROE)也达23%,超过D公司的25%和6%。因此,C公司在2023年的股价涨幅达149%,明显领先D公司的10%。

注:上述个股仅为举例说明,无特定推荐之意,也不代表公司旗下产品必然投资。

美联储已经在9月启动降息,投资人这时会“居高思危”也是很正常的事,而且即使大选结束,但美联储的降息进程仍有可能受到美国经济表现的影响而改变,再加上全球地缘政治风险依存,供应链转移仍进行中,市场充斥着不确定性因素,所以构建一个兼具成长与质量的投资组合,或可以帮助投资人争取投资收益。

美联储已经在9月启动降息,投资人这时会“居高思危”也是很正常的事,而且即使大选结束,但美联储的降息进程仍有可能受到美国经济表现的影响而改变,再加上全球地缘政治风险依存,供应链转移仍进行中,市场充斥着不确定性因素,所以构建一个兼具成长与质量的投资组合,或可以帮助投资人争取投资收益。

本文作者可以追加内容哦 !