红利是看待公司价值的一种非常好的角度,红利是一种立足价值的投资观。面向客户需求,中国市场红利投资的未来是星辰大海,红利策略有中长期的适应性与精选空间,系列研究与思考一起探讨红利投资大时代里我们该如何选择。

01红利投资的定义:以股息率为锚

红利投资是指选择股票时,重点关注过往能持续现金分红,并且有不错股息率的上市公司,由此构建投资组合。红利投资的内涵是非常清晰的,核心是关注股息率。股息率由ROE、分红比例、PB决定,因此在选择股票时,红利投资会关注上市公司的需求前景(ROE)、商业模式(ROE)、公司治理(分红比例)和估值水平(PB)。

红利是衡量股票价值的一种视角,红利投资是追求稳健收益的投资方式。红利投资并不是狭义上的对特定板块的投资,也不是对特定股票的投资。红利是一种立足价值的投资观,是一种追求胜率的方法论。

02红利投资的表现:过往表现占优

我们以中证红利指数作为红利投资的代表性指数,为求准确,所有指数都使用包含股息再投资的全收益指数版本。可以看到2005年以来,中证红利全收益指数跑赢了总体偏股基金过往平均表现。如果看2020年以来的近5年,中证红利全收益指数跑赢则更加明显,夏普比率也大幅领先。

资料来源:Wind

红利投资被普遍认为是一些传统高股息行业的投资,但事实上红利投资是一个在绝大部分行业都非常有效的策略。我们统计了30个申万一级行业2016年以来红利策略的有效性,将各个行业的上市公司按照股息率从高到低分3组,每年初按照股息率排序进行一次调仓。得到的结果是,有29个行业,高股息率组合比低股息率组合有更好的年化收益率,其中22个行业高股息率组合的年化收益率高出了5个百分点,这是非常强的;有28个行业,高股息率组合有更好夏普比。

其中,计算机、国防军工、汽车、通信、电子、电力设备这些典型的成长性行业,高股息率组合跑赢低股息率组合的年化收益率在5%-8%区间,提升的夏普比在0.2-0.25区间。证明红利策略即使是在成长性行业也是非常有效的。

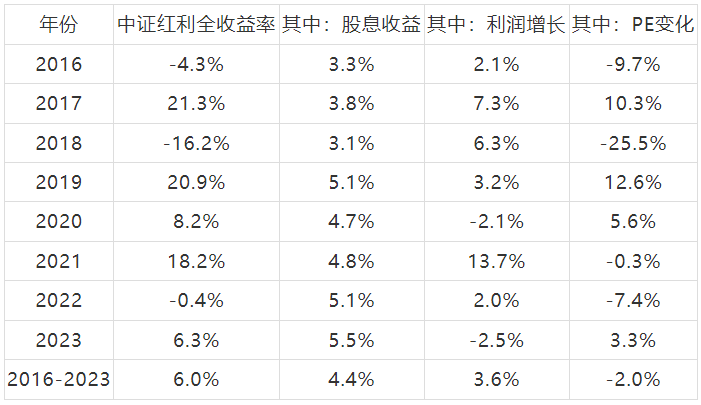

如果对中证红利全收益指数的收益率进行拆分,2016-2023年中证红利全收益年化收益率6.0%,其中股息收益贡献4.4%,利润增长贡献3.6%,估值负贡献2.0%,估值之所以比较贵,是因为之前红利资产的估值略高。可以看到中证红利主要的收益来源是股息率,股息率的收益贡献超过了利润增长。与之对比,2016-2023年万得偏股混合型基金指数年化收益率3%,中证红利全收益在此区间明显跑赢,并且跑赢的主要来源是股息率。未来随着经济增长中枢的放缓,股息率相比利润增长的优势会更强,红利策略有望更强的超额表现。

资料来源:Wind、嘉实基金

03红利投资的基本理论:追求高胜率

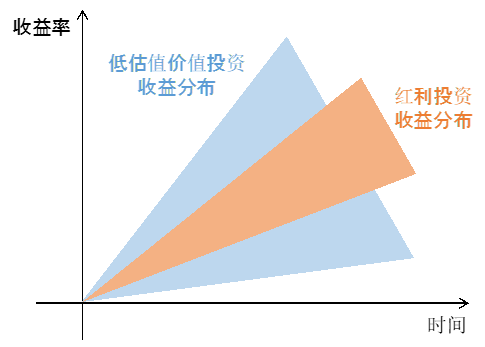

红利投资是低估值价值投资的重要分支,与低估值价值投资相比,红利投资对商业模式、公司治理和估值的要求更加严苛。由于有股息率的要求,红利投资要求公司在当下就有不错的现金流、有不错的分红比例。此外红利投资比低估值投资要求更低的估值水平。比如一家公司分红比例是50%,如果要求4%的股息率,那么PE估值则不能高于12.5倍。

资料来源:嘉实基金

可以说,红利投资对商业模式、公司治理和估值要求更高,此外股息率的保护比低估值的保护更扎实。比如在港股,PE角度或许很难找到“估值底”,但股息率如果达到一定水平,股价往往也见底了。

投资收益率=胜率×赔率。投资方法论本质上是胜率和赔率的权衡,红利投资对胜率的要求比低估值价值投资更高。红利投资要求可持续的好现金流,意味着商业模式要大概率更可靠;要求可持续的现金分红,意味着公司治理要大概率更好;要求更低的估值和更强的安全边际,意味着要大概率买得便宜。红利投资在关注的三个要素上,都比低估值价值投资有更高的要求,红利投资对胜率有更高的要求。

04红利投资的布局:聚焦护城河

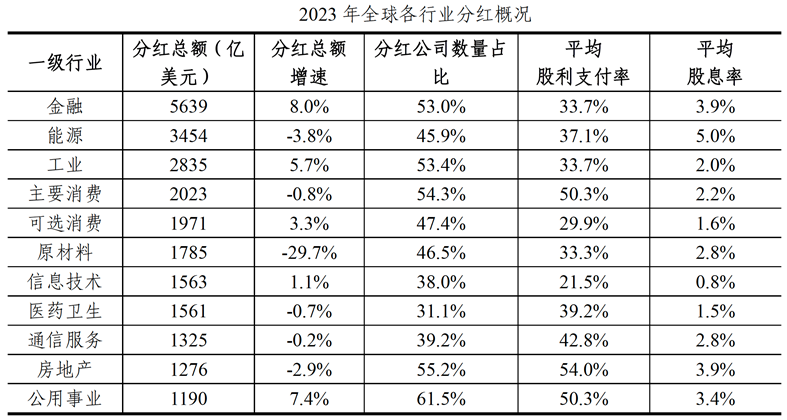

红利资产的分布是非常多元的。根据中证指数统计,全球分红金额体量靠前的行业主要是金融、能源、工业、主要消费、可选消费、原材料(资源)、信息技术、医疗卫生、通信服务(运营商)、房地产、公用事业。可以看到不仅包括了市场熟悉的金融、能源等传统行业,也包括了信息技术、医疗卫生这样的新兴成长行业。2023年全球信息技术上市公司分红金额1563亿美元,医疗卫生上市公司分红金额1561亿美元,都大幅超过了公用事业的1190亿美元,只是因为估值贵,平均股息率分别只有0.8%和1.5%。

资料来源:中证指数

回归问题本源,需要回答的是:什么样的公司能够提供长期持续的高股息率?长期持续的高股息率是好的商业模式、好的公司治理的结果。要实现可持续的高股息率,需要具备三个前提:

需求长期稳定或者长期增长。如果一个行业未来的需求大幅下滑,即使是行业里面最优秀的公司也很难顶得住。

公司有可持续的长期现金流。公司在当下有不错的现金流,当下才能提供不错的股息率。公司未来有可持续的现金流,才能有可持续的高股息率。

大股东和管理层有持续的分红意愿。愿意与中小股东分享利益的大股东和管理层,才会提供持续的现金分红。

能够实现可持续的高股息率,一般出现在以下的资产:

有护城河的好生意和好公司。这是红利资产最核心最重要的来源,只有护城河才能提供长期可持续的现金流。护城河有四类,一是特许经营权,比如燃气、水务、电网、水电、高速公路、通信运营商、出版等。二是稀缺的消费品牌,比如家电、烟酒、中药。三是可持续的成本优势,比如优质矿业资源、制造业可持续的成本领先。四是技术优势。

处于周期低位且利润中枢稳定的周期资产。周期股的周期波动较大,为了获得更高的股息率和更好的安全边际,需要在周期低位布局。虽然周期股盈利有波动,但是如果长期利润中枢稳定,公司用稳定的分红平滑利润的波动,也能提供可持续的长期高股息率。

较长供需紧平衡的行业。有些行业之前因为需求成长性不错,供给增加更快,处于供给过剩的阶段。随着需求增速的放缓,供给增速减少,行业进入较长的供需紧平衡阶段,产品价格上涨,公司将有不错的分红能力。

资本开支见顶的行业。随着需求降速,一些行业资本开支见顶,经营现金流持续增加,资本开支持续下降,现金冗余越来越多,大概率会持续提高分红比例,股息率随之而持续提高。

05红利投资的优化:“红利+”策略提升胜率加强赔率

红利投资的优化有两个方向,一是提升胜率,我们称之为“红利+胜率”;二是提高赔率,我们称之为“红利+赔率”。

提升胜率的角度,核心是规避风险。第一类是长期风险,如包括需求萎缩、竞争格局恶化、公司治理差、杠杆过高、商业模式差、估值过高等风险,这些风险是要一票否决的,我们称之为红利+极低风险。第二类是短期的周期波动风险,这类风险不构成根本问题,可以通过构建上下游的资产组合进行对冲,我们称之为红利+周期对冲。

提升赔率,有三个来源,一是更高的股息率,一般来自于行业进入利润和现金流上行的拐点,我们称之为红利+行业拐点。二是更强的利润增长,意味追求更高的成长性,我们称之为红利+产业趋势,具体包括红利+出海,红利+内需等。三是更多的估值收益,对估值要求更严格,我们称之为红利+绝对低估。提升赔率的前提是不能牺牲胜率,胜率是红利投资的灵魂。

投红利,当精选。嘉实红利精选混合基金(A类022495、C类022496)产品定位是以基本面分析为立足点,精选境内市场和香港市场红利主题的优质上市公司;投资于红利主题相关股票的比例不低于非现金基金资产的80%。我们也希望发挥“红利+”策略优势,谋求基金资产的中长期稳健增值,成为大家红利投资的好选择。

更多精彩分享,欢迎点击查看 注:仅为拟任基金经理当前市场观点,不代表产品未来必然投资方向。风险提示:基金投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。过往业绩不预示其未来业绩,其他基金业绩不构成本基金业绩的保证。

记得【点赞/在看/分享】,传递收获

本文作者可以追加内容哦 !