上周A股市场整体上涨。12月重要会议召开在即,市场对于增量政策的乐观预期有所发酵,权重板块显著反弹。灵活性资金交易活跃度维持高位,中小主题成长仍展现出了更大的上涨弹性。

分板块来看,纺织服饰、商贸零售、轻工制造板块表现靠前,有色金属、公用事业、煤炭板块表现靠后。一起看看还有哪些板块值得关注?

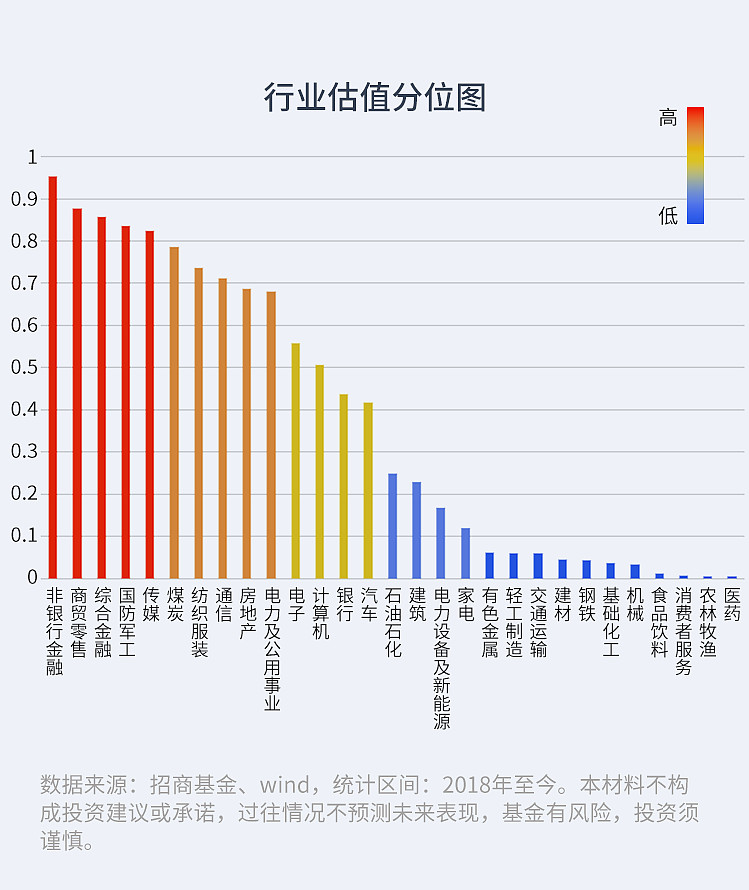

根据行业估值分位模型排名,本周排名前三为:建筑、石油石化、钢铁;

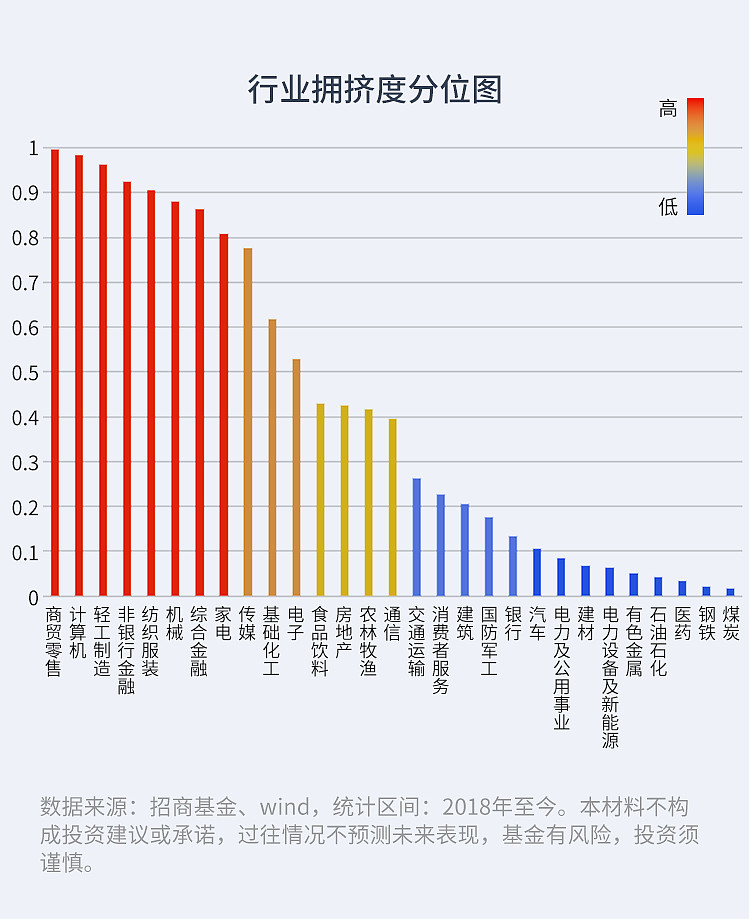

根据行业拥挤度分位模型排名,本周排名前三为:商贸零售、计算机、轻工制造。

招小乐说行业,使用分析工具跟踪行业变化,做更有效的投资!每周更新行业涨跌情况,分析行业估值以及行业拥挤度,为您解读行业机会与风险!

一、行业涨跌榜

上周涨跌情况

涨幅居前:纺织服饰(7.65%)商贸零售(7.28%)轻工制造(5.35%)

跌幅居前:有色金属(-0.61%)公共事业(-0.10%)煤炭(-0.02%)

(数据来源:Wind,申万一级行业(A股),数据截至2024年11月29日。)

今年涨跌情况

涨幅居前:非银行金融(34.59%)银行(25.97%)通信(23.40%)

跌幅居前:医药生物(-9.29%)农林牧渔(-7.80%)食品饮料(-6.90% )

(数据来源:Wind,申万一级行业(A股),数据截至2024年11月29日。)

二、行业估值分析

根据招财乐投顾行业估值分位统计,仅非银行金融板块的估值水平处于近五年历史90分位以上。有色金属、轻工建造等11个行业估值处于近五年10分位以下。

三、行业拥挤度分析

根据招财乐投顾行业拥挤度分位统计,商贸零售、计算机及轻工制造等5个行业拥挤度达到历史90分位以上;有色金属、石油石化等8个板块的交易拥挤度均位于近五年10分位以下。

四、投顾解读行业机会

01『机会点分析』

汽车:在以旧换新等政策推动下,汽车板块内外需均较强,在政策逆周期调节持续发力的条件下,未来数据有望持续高增,产业内整合和合作方案持续推动,公司业绩确定性较高,估值相对合理,短期配合事件和数据板块机会较大。

银行:指数进入震荡回调阶段,银行作为指数权重板块有稳定指数的配置价值,前期资金从银行板块流出较多,小盘成长演绎极致后有回流银行的趋势,进入风格切换阶段,银行板块有阶段性回补和避险属性的配置价值。

02『风险点分析』

非银金融:市场情绪驱动下,非银券商板块交易拥挤度持续在90%以上,估值短期提升较多,基本面待验证周期较长,短期缺乏催化因素,板块短期可能存在超额不及预期的风险。

经过近两个月的震荡调整,投资者开始重新审视政策的力度及经济的现实效果,前期过早计入的估值开始修正,目前整体估值已经来到相对合理的区间,未来市场有望跟随经济数据的逐步验证进入平稳修复阶段。

当前在短期市场风险偏好逻辑主导下,高估值成长类行业偏向活跃,但目前估值已经开始接近历史偏高水平,往后看更需要业绩验证。而低估值方向中期的估值空间更大,或将成为A股稳定的基础。展望未来,风险偏好推动的行情短期可能还将维持一段时间,但随着经济数据的验证和政策的明确,高质量估值在合理偏低区间的龙头个股或将持续表现,成为中长期资金入场的主要载体。

如果觉得行业轮动太难把握,也可以把难题交给投顾!招商行业掘金组合全市场精选具备业绩弹性的高权益基金,动态布局景气行业,为您灵活把握行业轮动机会!

#专家“吵”起来了:股市上涨能否促消费?##人形机器人赛道火热,泡沫还是风口?#

风险提示:基金有风险,投资须谨慎。本材料不构成投资建议或承诺,过往情况不预测未来收益及表现。招商行业掘金风险等级为R3-中风险适合风险识别能力和承受能力为(稳健型C3)及以上的投资者。

投顾组合策略的风险特征与单只基金产品的风险特征存在差异,投资者参与投资前,应认真阅读投顾服务相关法律文件,在全面了解投顾组合策略的风险收益特征、运作特点及适当性匹配意见的基础上,结合自身情况选择合适的投顾组合策略,谨慎做出投资决策,独立承担投资风险。投资者应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定额定期投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。

本文作者可以追加内容哦 !