当地时间11月25日,美国当选总统特朗普在社交媒体表示,将在上任首日签署行政令,对墨西哥和加拿大的所有产品征收25%的关税,并对中国产品额外加征10%的关税。此外,当前特朗普2.0内阁已经接近成型,其中大多对华鹰派,主张加征关税。特朗普的言论及其鹰派内阁的迅速组建加大了市场对未来关税风险的担忧。因此,本文基于特朗普1.0时代的历史经验,试图对特朗普2.0关税政策的力度、推进节奏及其影响提供一个简单的展望。

对华关税:更多是谈判的筹码

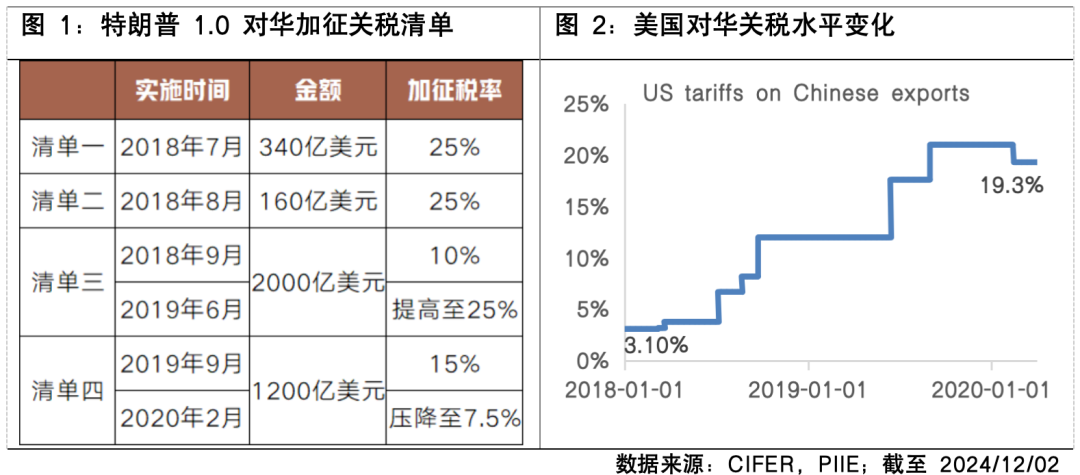

从推进节奏看,特朗普在上一任期(2017-2021年)从宣布就职到对华加征关税时隔1年多,2018年下半年加征关税才实质落地,且2018-2019年加征关税采用渐进式节奏,经过四轮加征关税,历经近两年时间才将对华平均关税税率从3.1%提高到19.3%。当前特朗普针对关税的发声比预期要早,或意味着关税问题的优先级有所提高,后续仍有可能分批继续加征,近日特朗普对华加征10%关税的发声可以视为新一轮中美谈判博弈的起点。从力度看,特朗普在2016年竞选时主张对华加征最高45%的关税,但最终最高税率落在25%,对华商品平均关税税率落在19%附近。本次特朗普在竞选期间宣称计划对中国征收60%的关税,结合2018-2019年历史现实以及通胀对关税政策的制约,60%的关税主张更像手段(谈判筹码)而非目的,实际落地税率或仍有谈判空间。

对墨加关税:生产地溯源或是其一考量

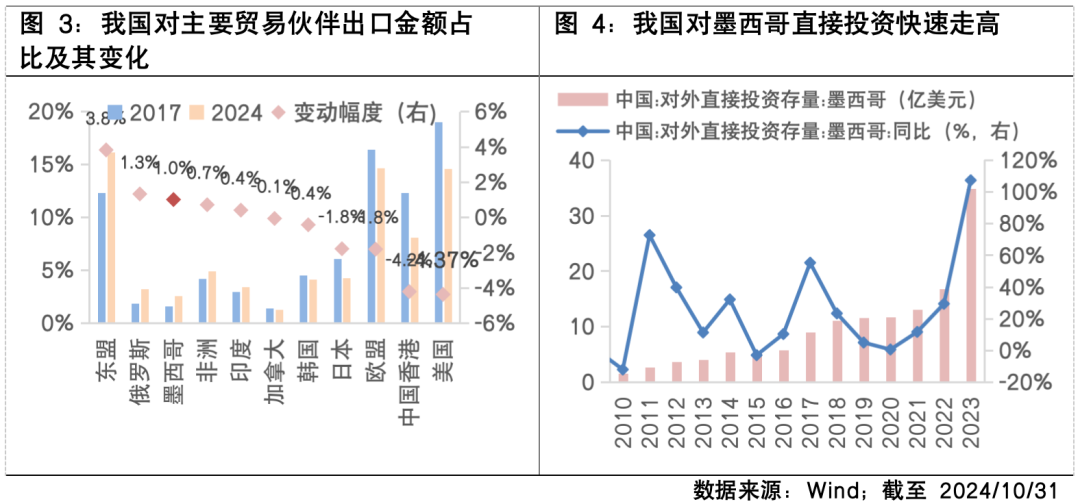

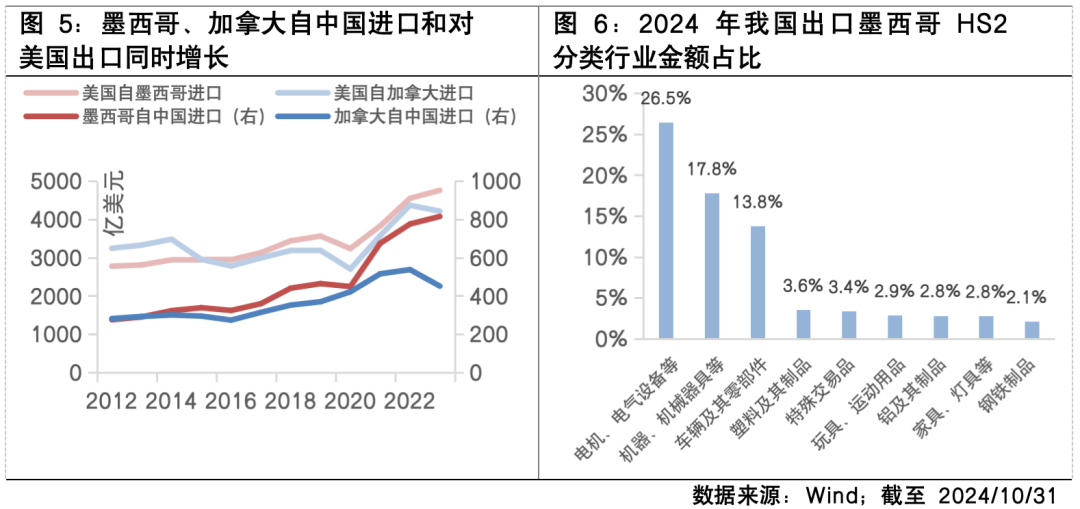

除了对华加征关税外,本次特朗普还宣称对墨西哥和加拿大的所有产品征收25%的关税,一方面可能是出于获得2026年《美墨加协定》重新谈判的主导地位的考虑,另一方面,也反映出美国开始对进口商品的生产地溯源更加重视。2018年中美贸易摩擦以来,东盟、墨西哥等地成为中国商品进入美国市场的重要桥梁。近年来我国对墨西哥的出口占比和直接投资都呈现走高,背后是出口型企业在贸易壁垒下积极寻求破局之法。当前美股关税第一枪开向中、墨、加,我国对墨、加出口占比较高的行业如电机、电气设备等后续可能受限,同时或也意味着后续中国商品通过转口贸易等方式进入美国的难度有所增加。

以史为鉴,但不必“刻舟求剑”

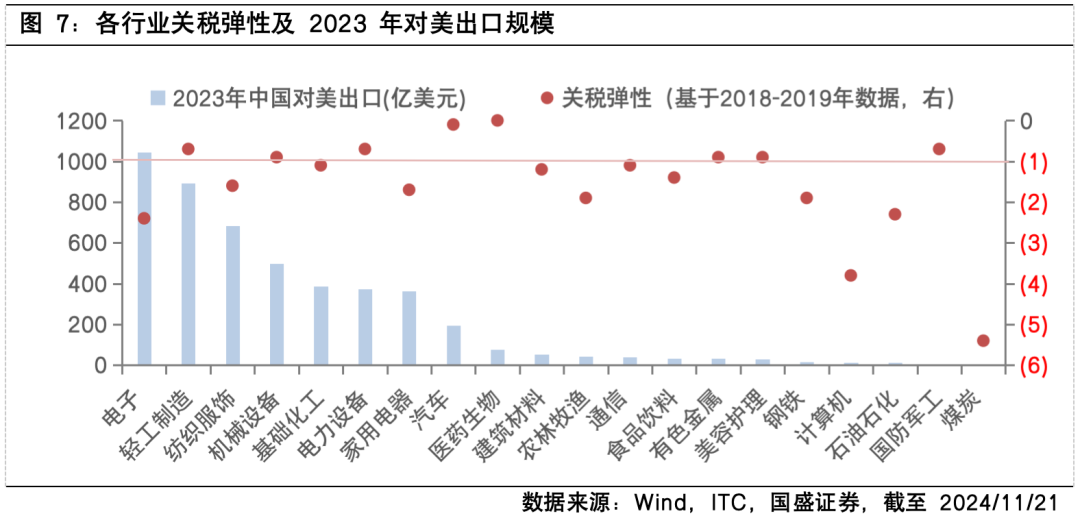

结合2018-2019年经验看,关税壁垒加高之下,我国对美出口贸易规模及占比均有下滑,2018年A股也受到较大冲击。在明年美国对华加征关税落地及更加重视生产地溯源的情形下,明年出口或面临一定压力。行业方面,电子、纺织服饰、机械设备、家电等行业关税弹性偏大、当前对美出口规模也较大,后续或受加征关税影响更大。

不过,以史为鉴并非“刻舟求剑”,国内情况相较于5年前已经有了许多不同,我国出口金额中美国的占比有所下降,对美国出口的路径经历了显著变化;国内的中高端制造业也在不断加强技术夯实国际竞争力,体现在我国出口商品结构升级,出口优势行业持续向产业链中上游攀升。此外,从近期市场表现看,相比于对关税风险的担忧,“政策预期”对于市场的定价或更重要。9月下旬以来一揽子逆周期调节政策密集发力,国内经济呈现结构性好转。在经济内生韧性待强化以及海外不确定增加的背景下,当前市场普遍预期政府或将出台一系列支持内需恢复增长的政策举措,对A股表现形成支撑。未来随着增量政策的落地,内需的提振或有望弥补未来加征关税对国内经济产生的负面冲击。

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

本文作者可以追加内容哦 !