#人形机器人赛道火热,泡沫还是风口?#

11月市场走出“倒V”走势,上半月主要交易财政政策的预期,下半月在国内政策短期落地后转而切换到“特朗普2. 0”的交易主线,市场整体解读偏负面,指数以回调为主。

12月份A股将走出怎样的行情?我们做了以下梳理。

大势研判

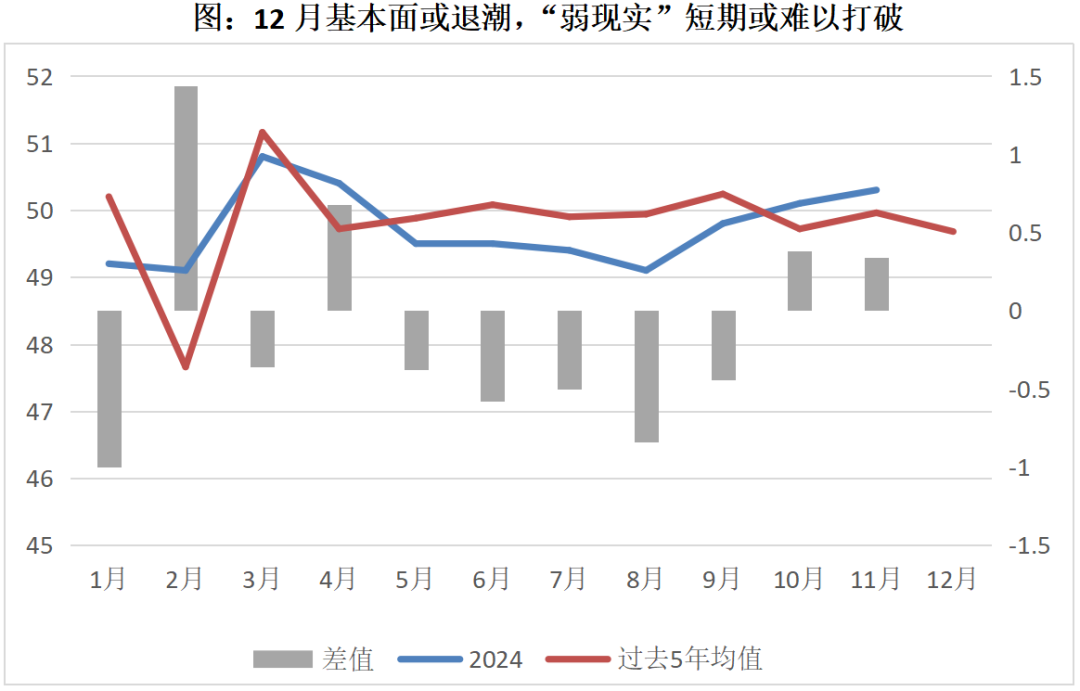

12月依旧处于重要政策的定调期,核心关注年底的中央政治局会议与中央经济工作会议对于明年经济刺激力度的表述。年末基本面季节性退潮,历史12月份的PMI均值为49.7,环比大概率下调,“弱现实”或短期难以被打破。同时国内外流动性边际收紧,“再通胀”约束下全球资本流动受阻,指数短期或依旧以震荡为主。

数据来源:Wind,数据截止日期:2024.12

行业观点

我们关注12月四个方向的配置机会:建材、消费电子、消费、军工。

1. 建材:地产基本面改善,化债发力下板块或迎来拐点

政策面:财政确定发力化债和稳地产,建材作为两者交集有望充分受益。11月人大常委会落地化债细则,将通过多种举措压降地方隐性债务由14.3万亿至2.3万亿,政策发力后,地方化债压力将大大减轻。此外,房地产发布会中新提“两个增加”措施,即新增100万套城中村和危旧房改造、以及扩大“白名单”项目贷款投放范围,带动地产链企业现金流改善,预计将进一步提振建材需求。

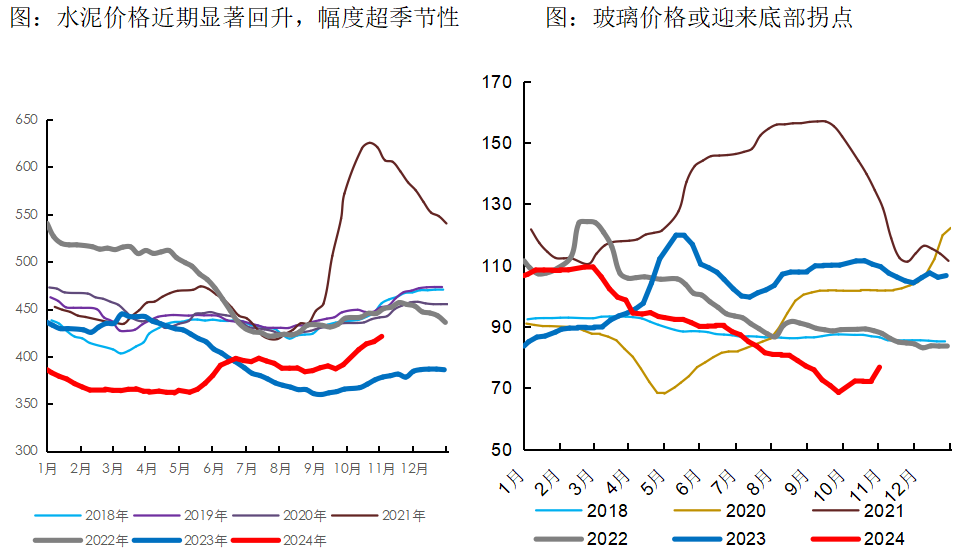

基本面:基本面改善预期和政策加码的春风带动水泥、玻璃等价格持续上涨。近期全国水泥市场价格持续大幅上涨,显著优于去年同期表现,主由供需优化价格推涨。9月底以来玻璃价格一改年初以来的持续下跌趋势,政策预期和产能停放等因素推动下游采购需求和供给变化,推动价格上涨。下游需求方面地产销售量显著改善信心回暖,基建开工率在财政发力下走出困境,对上游建材板块或形成显著的正向带动作用。

数据来源:Wind,数据截止日期;2024.12

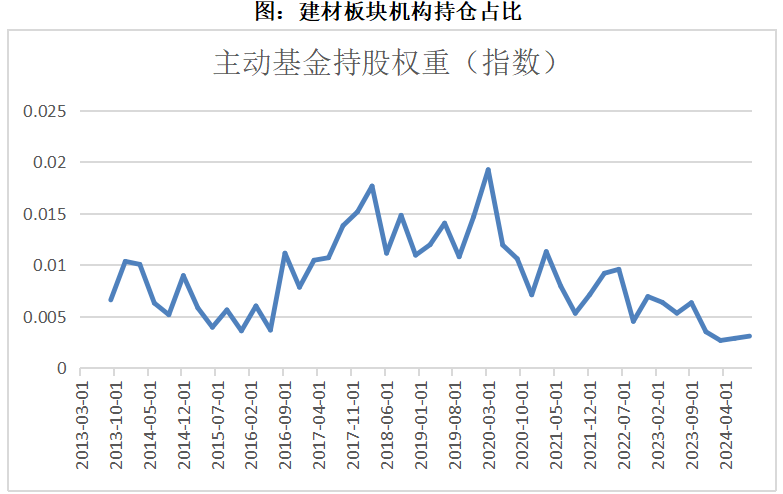

持仓与估值:建材板块整体持仓处于近三年最低点,机构有望逐步回补仓位。建材板块(以建筑材料指数为代表)目前的机构持仓占比仅为0.30%左右,Q3略有上调但依旧接近最低点。建材板块整体PB估值1.05x左右,仅位于过去3Y的23.27%分位数。

数据来源:Wind

相关基金:建材ETF(516750)

2.消费电子:AI应用落地年

政策面:消费电子行业复苏迹象明显,AI技术的融合成为关键驱动力。智能穿戴设备、AI手机和智能眼镜等细分领域展现出强劲增长势头,AI眼镜的发布标志着AI与消费电子融合的加速,预示着未来产品创新的方向。AI手机通过在智能助手领域的创新与生态联动,有望激发新一轮换机潮,推动市场增长。化债逐步推进下地方政府压力减轻,中央持续加杠杆,后续支出与消费补贴或扩散范围向消费电子延伸,其中江苏省已率先进行消费电子以旧换新的补贴,补贴终端售价的15%,最高可优惠1500元。

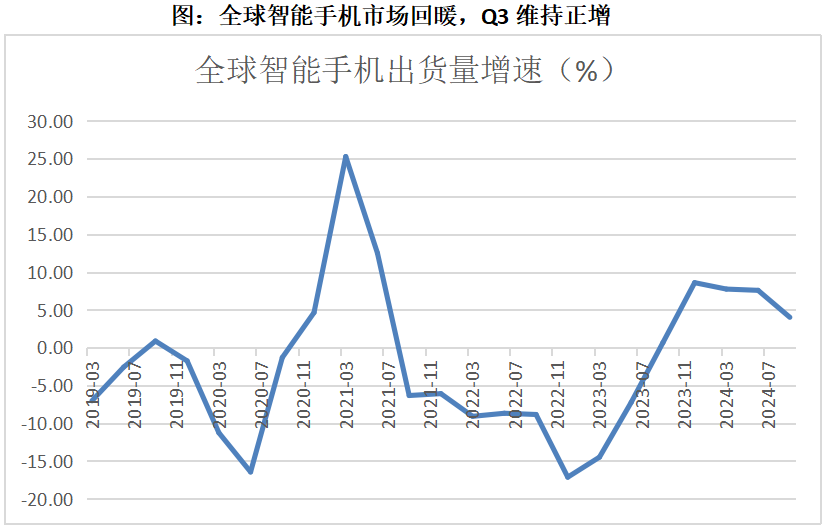

基本面:三季度消费电子基本面复苏趋势确立,明年有望在AI应用带动下继续攀升。全球智能手机三季度出货3.16亿台,同比+4.4%。消费电子行业在2024年前三季度营业总收入和归母净利润分别达到24329亿元和1035亿元,同比分别增长18.09%和36.56%。

数据来源:Wind,除各注明的时点数外,曲线部分为各时间节点数据的连接线,不代表真实数值。

相关基金:消费电子ETF富国(561100)

3.消费50:扩内需政策发力正当时,消费低位配置性价比凸显

政策面:明年外需受潜在新增关税扰动,经济增长更需内需接力,扩内需有望成为本轮政策组合拳发力重点,也将是明年稳增长的重要抓手。特朗普明年将重返白宫,在其前期的政策纲领中多次提及对华加征更高税率的关税的可能性,叠加美国自身补库周期已过大半,明年大概率补库斜率将显著放缓,外需或面临上限约束。重要会议临近,内需消费提振或是当前重要的政策博弈方向。

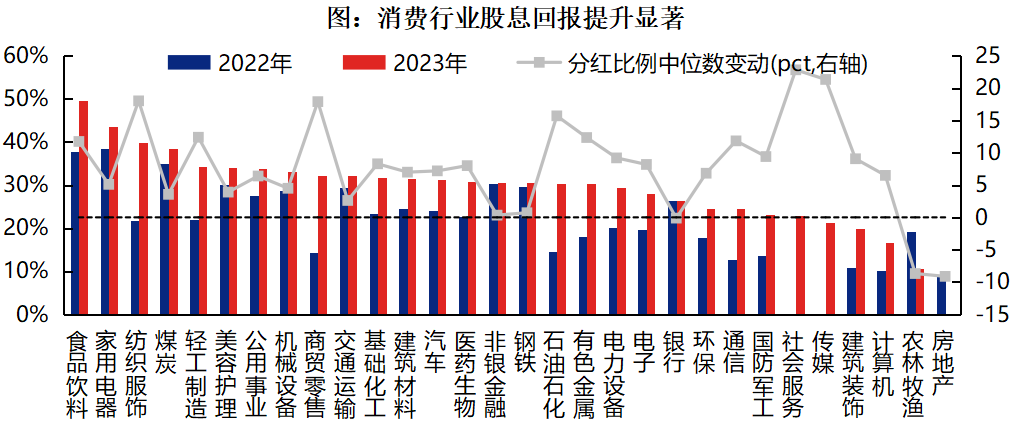

基本面:头部企业再度加大分红,显示其重视股东回报的能力和意愿。龙头企业通过实际行动提升股东回报,在宏观经济转型发展,增速放缓的长期背景下,提高分红率可以稳定和提高 ROE 水平,从而支撑估值水平。传统消费领域如食品饮料、家电等行业龙头,由于行业多已步入成熟期、盈利稳定,更加重视股东回报,分红和增持回购意愿较强,且随着国内需求企稳修复,将有望成为兼具增长和分红的优质资产。

数据来源:Wind

相关基金:消费50ETF(515650)

4.军工龙头:十四五迈入关键年份,赶进度需求提升

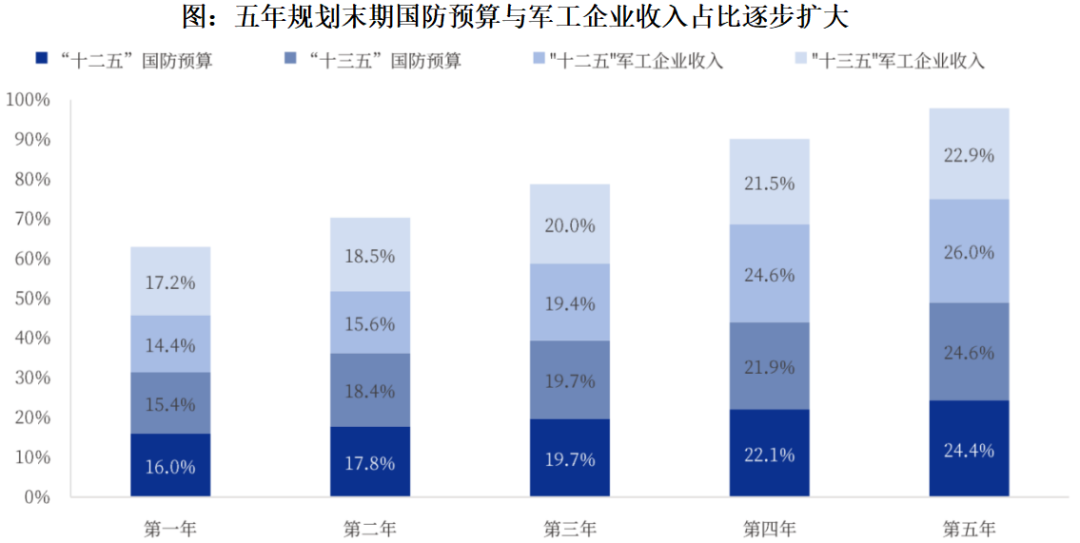

政策面:从军工自身产业周期上,十四五面临收官之年,军工2025年是十四五规划的最后一年,前期受人事调整、订单推迟、产业链降价等多因素影响,军工产业链承压、进度偏慢,2025年需要赶进度的前提下业绩有望逐级抬升。四季度或迎来十四五内相应需求更新,展望2025年十五五需求预期框架会相应落地,或有望类比2020年。

地缘政治扰动频繁,军工受益于避险属性。世界百年未有之大变局加速演进,后续地缘政治扰动预计仍较为频繁,中东局势仍不稳定,美国大选结果落地后,中美摩擦风险提升,军工受益于避险、自主可控属性从而有望占优。

数据来源:Wind、富国基金整理

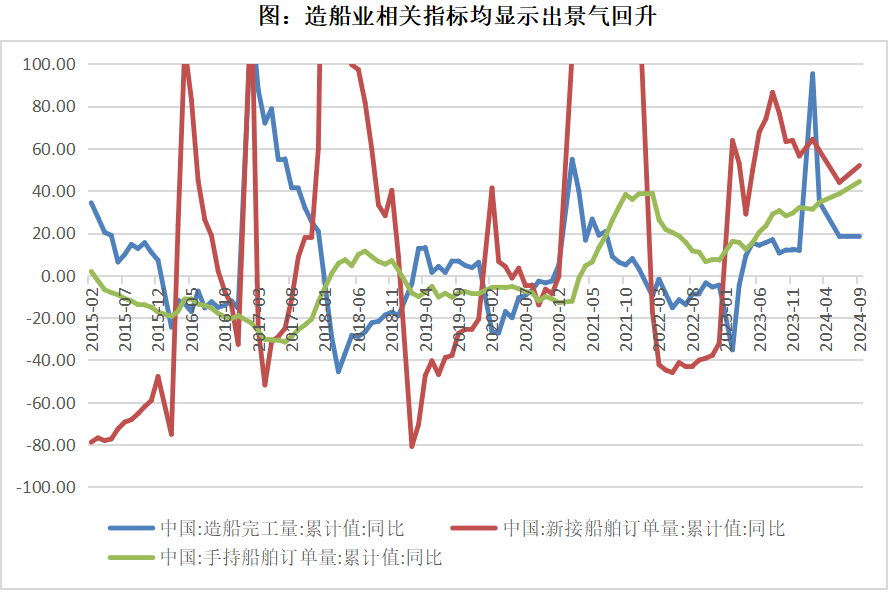

基本面:国防军工行业在2024年展现出景气回升迹象,造船业表现尤为突出,1-9月造船完工量同比增长18.2%,新接订单量同比增长51.9%,手持订单量同比增长44.3%。展望未来,看好板块装备采购、军贸出口景气共振,船舶、卫星互联网、大飞机等新质生产力赛道或持续高景气。

数据来源:Wind

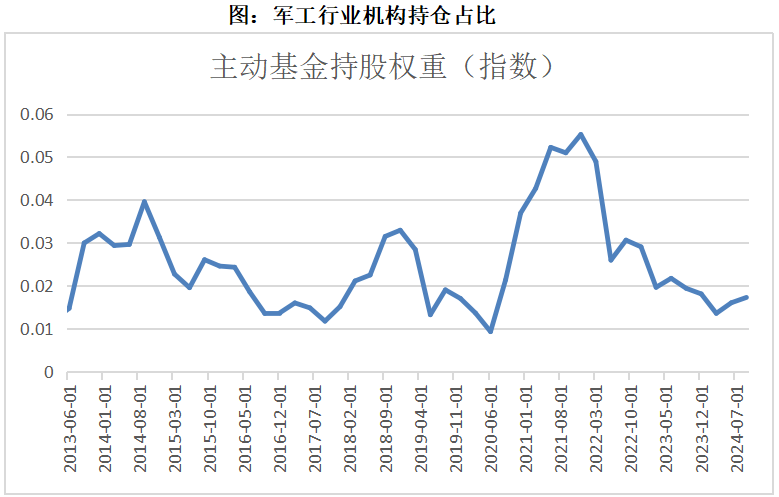

估值面:在成长板块内部,以申万一级行业为观察对象,军工PB估值处于过去5Y 14.91%分位,处于长期均值以下,相对更具有“估值性价比”。军工Q3机构配置比例略有回升,但仍接近历史低点。

数据来源:Wind,除各注明的时点数外,曲线部分为各时间节点数据的连接线,不代表真实数值。

相关基金:军工龙头ETF(512710)

$富国中证消费电子主题ETF发起式联接C(OTCFUND|015877)$

$富国中证消费50ETF联接C(OTCFUND|008976)$

$富国中证军工指数(LOF)C(OTCFUND|013035)$

风险提示:以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,请详阅基金合同等法律文件,根据自身风险承受能力选择合适的产品。请注意指数基金投资的特有风险。

本文作者可以追加内容哦 !