【盘面分析】

本周市场全球大事件比较多,不管是美国的非农数据,还是韩国的爆发事件,每一条都是不容忽视的大新闻,这不仅会对12月份的局势有所影响,还将会决定明年1季度的市场表现。目前人民币在连续回调后,相信不久将会出现新的货币政策来稳定局势,然而对于半导体芯片的禁令也有“强硬态度”,A股市场目前来看还是比较“坚挺”的。随着本轮反弹的气势溃散,要注意本周可能会出现先扬后抑的盘面,这里仍然是防守为主。

骑牛看熊发现煤炭、石油、钢铁、稀土、有色等等周期板块表现较强,国内进入长复苏周期,强财政宽货币组合长期保持,弱复苏、低利率环境下,债券类和股票类资产更具配置价值。红利风格占优,行业轮动速度指数和红利相对成长指数走势拟合度较高。行业轮动速度方向有望成为市场风格判断的重要指标之一,当行业轮动速度触底回升时,并维持较高位置,红利往往占优。若行业轮动速度持续回落,A 股成长板块有望继续跑赢红利板块。

三大指数集体低开,两市开盘红盘个股不足800只,题材板块方面培育钻石、芯片、半导体等板块表现较强,知识付费、传媒娱乐、IP经济等板块表现较差。芯片股开盘集体大涨,大为股份、文一科技等多股涨停,成都华微、富瀚微等涨超5%,中国互联网协会、中国半导体行业协会、中国汽车工业协会、中国通信企业协会3日晚间陆续发布声明,建议谨慎采购美国芯片。大消费板块持续活跃,食品、零售、旅游等方向领涨,益客食品、味知香、桂发祥等超20股涨停。

小金属、超硬材料概念开盘大涨 ,云南锗业、罗平锌电等多股竞价涨停,惠丰钻石涨超10%,商务部发布公告称决定加强相关两用物项对美国的出口管制,禁止两用物项对美国军事用户或军事用途出口,原则上不予许可镓、锗、锑、超硬材料相关两用物项对美国出口。机器人概念反复走强,山东矿机7连板,五洲新春、巨轮智能4连板,华为正联合中国移动、乐聚机器人开展5.5G网络场景下的机器人应用,面向B端和C端的多种场景。此外11月29日,中国兵器装备科技创新周央企中国兵装集团宣布成立了人形机器人创新联合体。

稀土永磁板块异动拉升,$英洛华(SZ000795)$午后涨停,奔朗新材、银河磁体等快速跟涨,看来贸易问题仍然没有解决,周三高开的科技股反而出现了冲高回落的走势,出现了明显的跳水行情,这也表明机构资金在借着利好出货。红利股午后持续走强,中国神华涨超5%,中国石油、陕西煤业、深高速、中煤能源、神火股份均涨超3%,看来资金又开始重回蓝筹股中寻求避险,这也说明行情开始逐渐走弱了。

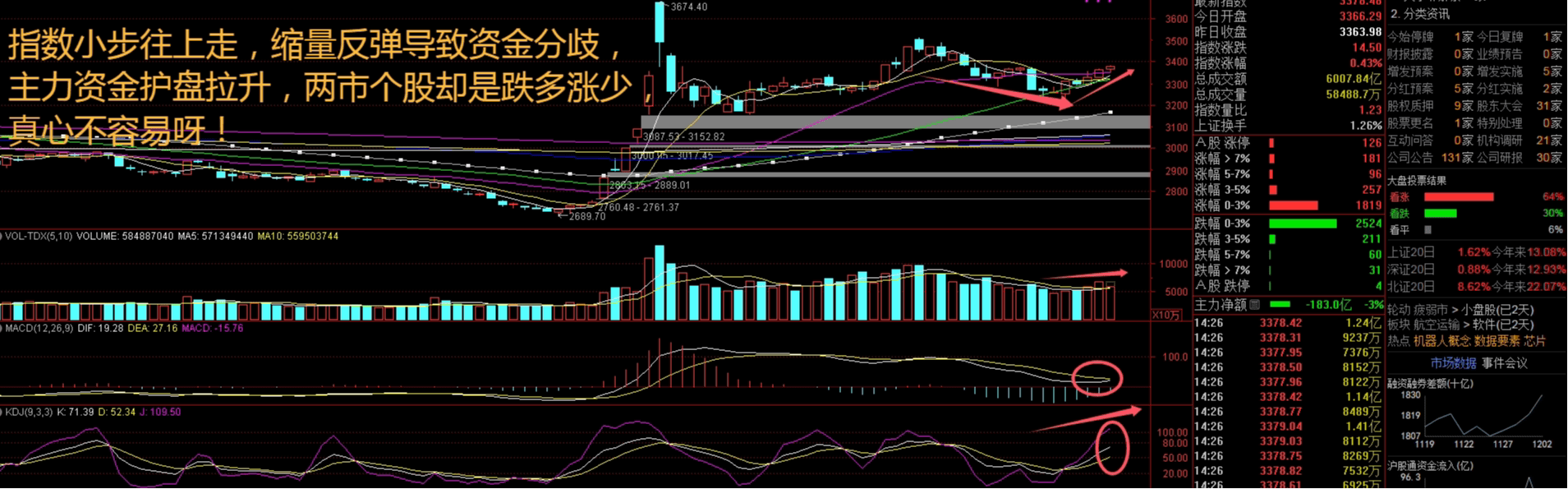

大盘:

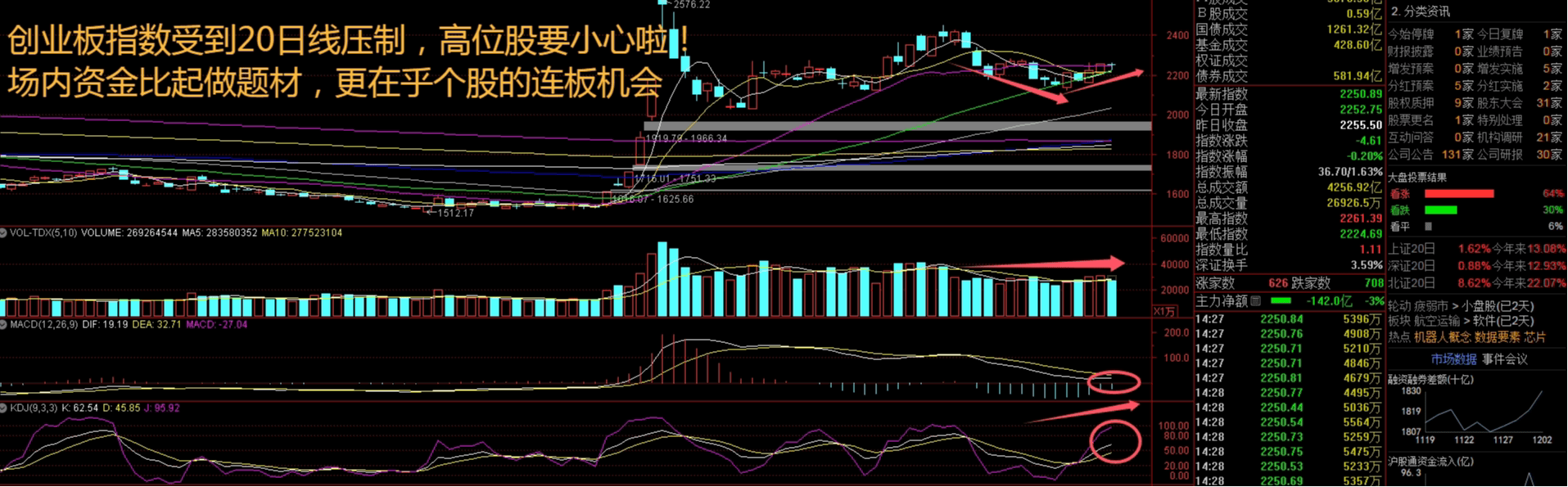

创业板:

【大盘预判】

上证指数周三并未出现再度突破的行情,虽然金融股盘中有明显护盘,但是力度太弱,缩量行情是很难走远的。债券类资产受益于货币政策长期保持宽松,政策利率进一步下行预期强化,有望引导债券收益率曲线进一步下探。权益类资产受益于逆周期和跨周期政策力度加大,存在结构性机会,重点关注“两新”相关领域。接下来注意上证指数能否在3360点之上稳住。

$创业板指(SZ399006)$周三出现明显走弱的行情,高位股开始出现分歧,低位连板股也出现角逐,市场赚钱效应由于外盘消息面而变化,注意新的投资方向即将出现。国央企红利指数扩容至港股,与A 股同类公司相比,港股国央企公司历年平均分红占优,且港股央企公司分红表现更好。行业轮动速度中枢上升至较高区间,行业平均轮动速度明显加速,或许因为市场缺乏明确的交易主线,以结构性行情为主,期间红利板块表现较好。接下来注意创业板指数能否在2200点之上稳住。

【淘金计划】

2024年以来传媒板块估值波动较大,板块估值抬升,但后因国内大模型与海外仍存在客观差距等多种因素持续回调。9月后总体随大盘及TMT而抬升。11月板块市盈率对应24X PE TTM,位于13年以来29%的历史估值分位,20年以来56%的历史估值分位。展望2025年投资关注三条主线:1)AI应用持续迭代,25年有望加速落地。投资逻辑由“主题性趋势投资”向“产业兑现投资”转变,行业发展仍具备较大空间;2)电影板块有望底部反转;促经济政策有望推动游戏、营销等顺周期行业回暖,精选龙头;3)并购重组方向。

题材板块中的机器人、芯片、煤炭等概念是资金净流入的主要参与板块,知识付费、NFT、短剧游戏等概念是资金净流出相对较大的板块。骑牛看熊发现国内政策持续发力,小金属价格弹性可期,更加推荐供给较为刚性的品种:稀土、锡、锑、钨等。

1)稀土:短期需求逐步复苏,供给端不确定性增大,稀土价格回升,中长期机器人、新能源汽车、工业节能电机等多个消费场景有望爆发,板块中长期趋势明确;

2)锑:作为缺乏供给的小金属品种,光伏领域消费维持高景气,供给紧张逻辑开始兑现,锑价继续上涨;

3)锡:锡缺乏有效资本开支,供给较为刚性,半导体消费有望逐步复苏,叠加光伏领域高景气,锡价向上弹性可期。

历史经验表明,当市场缺乏明确交易主线,且行业轮动速度加速时,红利板块有更大概率跑赢。若12 月市场信心在政策带动下持续修复,市场形成较为清晰的交易主线,行业轮动速度有望继续。从海外视角看,2025 年特朗普政府上台或带来市场扰动,若行业轮动速度回升至近三年的震荡区间,市场或将仍以结构性行情为主,红利风格有望阶段性回归。

#对美出口管制!谁家有镓、锗、锑?##社区牛人计划##高息股活跃,A股行情风格要变?#$红利ETF(SZ159708)$

本文作者可以追加内容哦 !