HBM,正被低估。

2024年第三季度海外存储芯片大厂SK海力士业绩大超预期,净利润更是创下历史新高。

这其中公司销售额同比暴增330%的HBM是主要推手。

不光如此,HBM也给国内雅克科技、联瑞新材、通富微电、赛腾股份等产业链上的企业带来了估值和业绩的戴维斯双击。

那么,HBM为何有这么大的能量?

HBM,又称高带宽内存,是存储芯片的一种,在半导体行业中如雷贯耳。

当前全球AI大模型的规模不断增大,使用人数持续增多,它们会生成和处理越来越庞大的数据集。

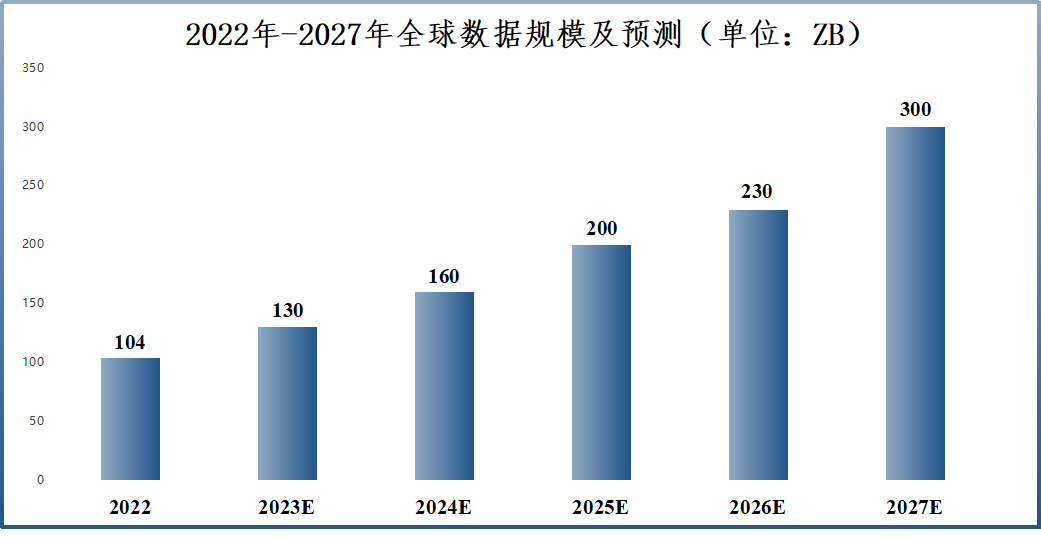

据估计2022-2027年全球数据规模将从104ZB膨胀到300ZB,年复合增速高达24%。

在AI大模型工作过程中,我们知道处理数据依靠英伟达等的AI芯片,而这些数据主要放在内存中,通过内存传输。

AI芯片处理速度越快,就要求内存输送的数据越多,这不难理解。

HBM通过与AI芯片连接到一起,缩短物理输送距离,从而达到更高的传输速率和更低的延迟,另外还具备高容量、小尺寸、低功耗等优点。

如今这些特点只有HBM具备,因此它们在AI浪潮中几乎成为必需品,与AI芯片可以说同等重要。

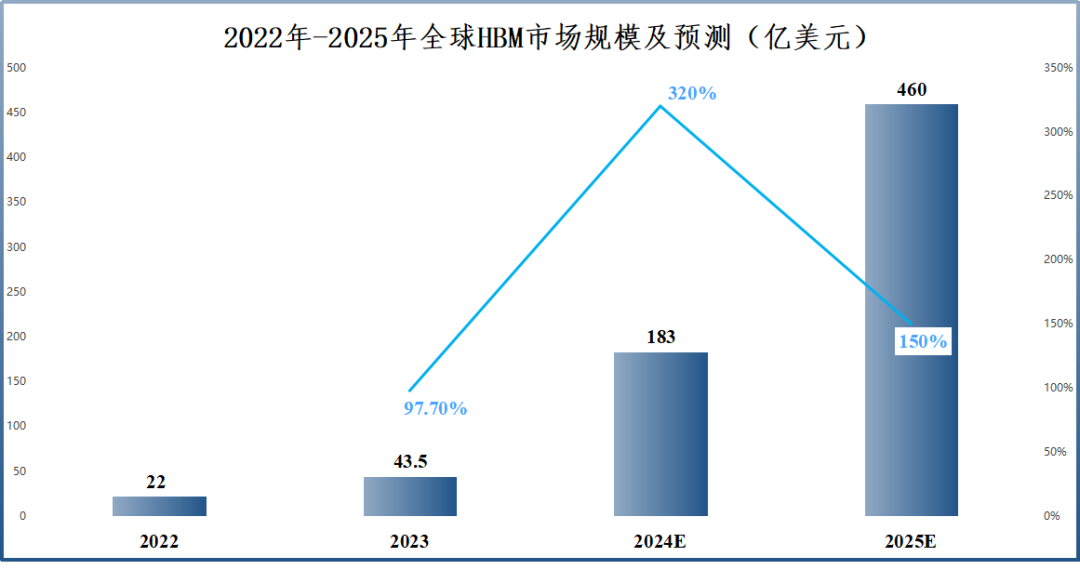

2023年-2025年全球HBM市场空间有望从43.5亿美元迅速扩张到460美元,2024年同比增长超过300%,2025年也将保持150%的增速。

这也是为什么HBM能带动整条产业链的原因。

但其中却不是每个公司都吃到了红利,身为三星电子供应商的兴森科技就没有。

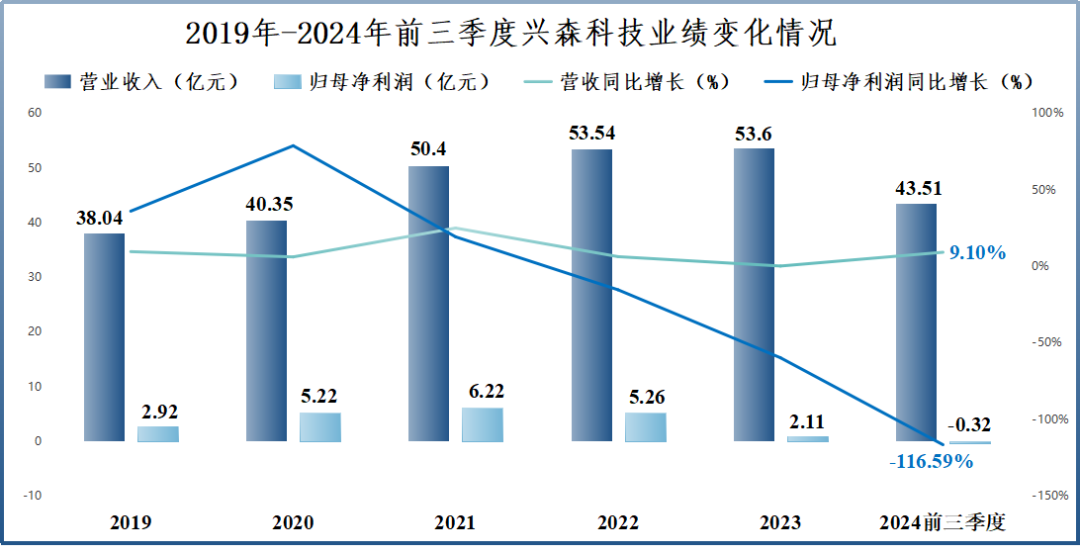

兴森科技业绩出现明显的增收不增利现象。

2021-2023年公司营收从50.4亿元增长到53.6亿元,净利润却从6.22亿元下滑到2.11亿元,缩水了近70%。

就连半导体行业回暖的2024年前三季度也是如此,公司实现营收43.51亿元,同比微增9.1%,净利润却大幅下滑116.59%到亏损0.32亿元的地步。

那么,兴森科技是怎么沦落至此的?

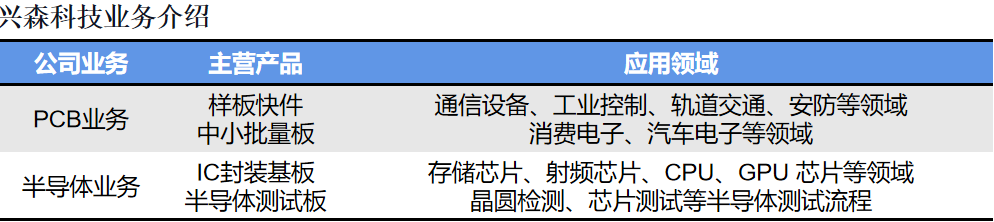

公司的产品很简单,是号称“电子产品之母”的PCB(印制电路板)和IC封装基板。

前者我们都不陌生,通信设备、消费电子、汽车等但凡通电的场景几乎都会用到PCB,应用范围广、市场空间大,2023年全球产值高达700亿美元。

但架不住行业竞争激烈,而兴森科技的核心竞争力不强。

在消费电子领域,存在鹏鼎控股、东山精密两大龙头,并且都是苹果、华为等的供应商,销售额稳步增长。

在通信领域,有沪电股份、胜宏科技、深南电路等挡在前面,深入英伟达、华为等供应链。

而兴森科技却没有绑定的大客户,不过这并不意味着公司无法实现业绩增长。

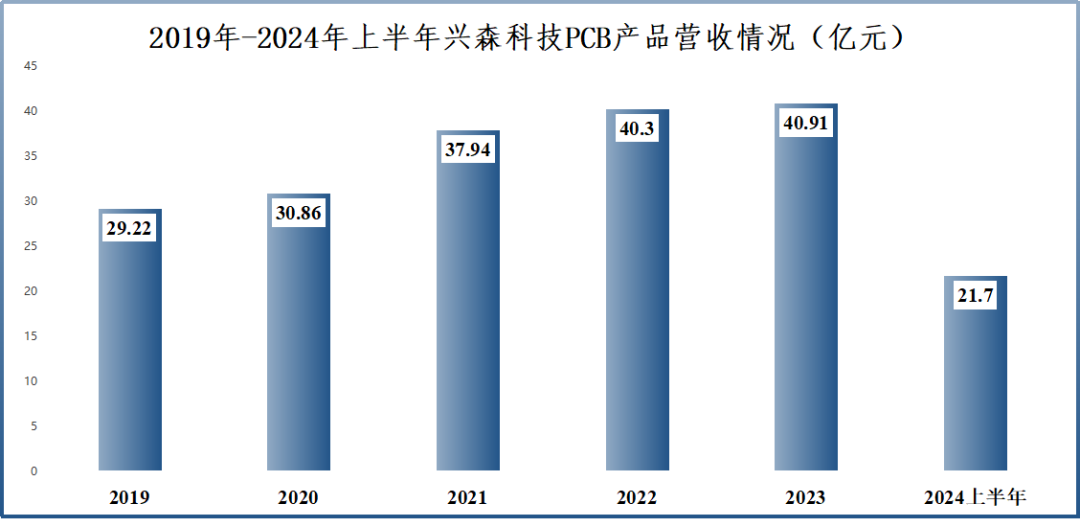

2019-2023年PCB产品营收从29.22亿元稳步上升到40.91亿元,只不过业绩弹性和确定性均相对较弱,客户拓展也比较困难。

2024上半年公司通信和服务器PCB产能就没能充分释放,导致实现收入3.04亿元,同比下降8.83%,净利润亏损近0.5亿元。

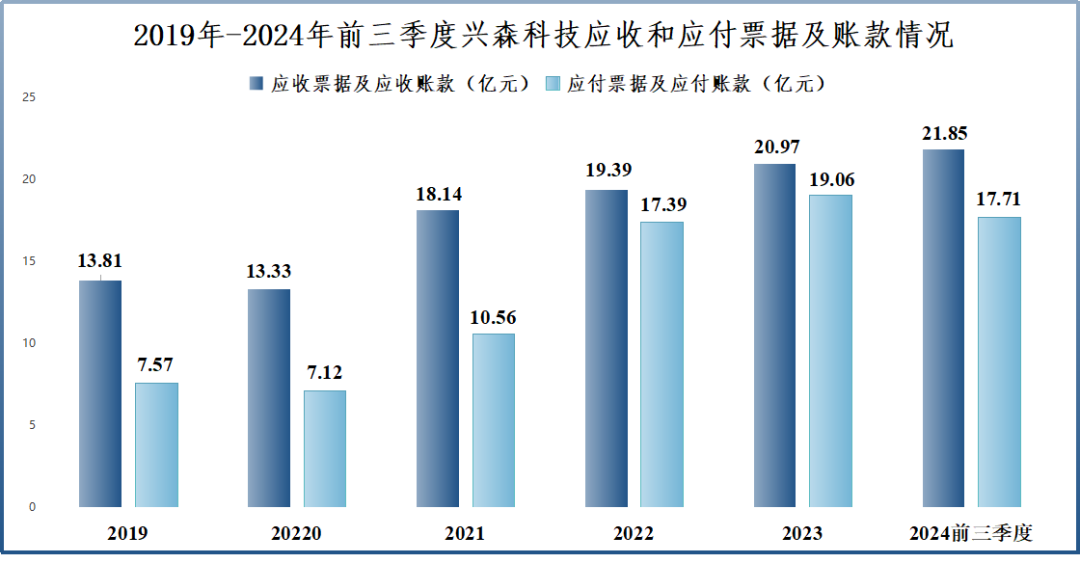

同样的,公司在产业链中的话语权也不强。2019-2023年兴森科技应收票据及应收账款一直大于应付票据和应付账款。

应付是公司可以无偿占用的上游供应商的资金,而应收则是下游客户拖欠的货款,并且收不回来还容易产生坏账。

2019-2023年公司每年因计提坏账准备而生成的信用减值损失高达几千万,尤其2023年接近6000万。

2024年前三季度即便有所下滑,也还是存在3000万的坏账准备,使得公司业绩雪上加霜。

相反,同行业中的沪电股份、胜宏科技、东山精密等均是应付票据大于应收票据,信用减值损失也几乎没有。

当下,兴森科技的主要看点其实集中在IC封装基板上。

IC封装基板,又叫IC载板,是PCB的升级产品,用于芯片先进封装。

在封装结构中,封装基板的上面与芯片直接相连,下部则与PCB相连,是芯片内部电路与外部电路沟通的“纽带”。

不要小看了IC载板,兆易创新、三星等生产的存储芯片(包括HBM)、卓胜微、唯捷创芯等生产的射频芯片,甚至华为、海光信息等生产的CPU、GPU等都能用到。

随着先进封装在提升芯片性能中的地位越来越重要,IC载板的重要性也逐渐凸显,成为PCB行业中规模增长最快的细分赛道。

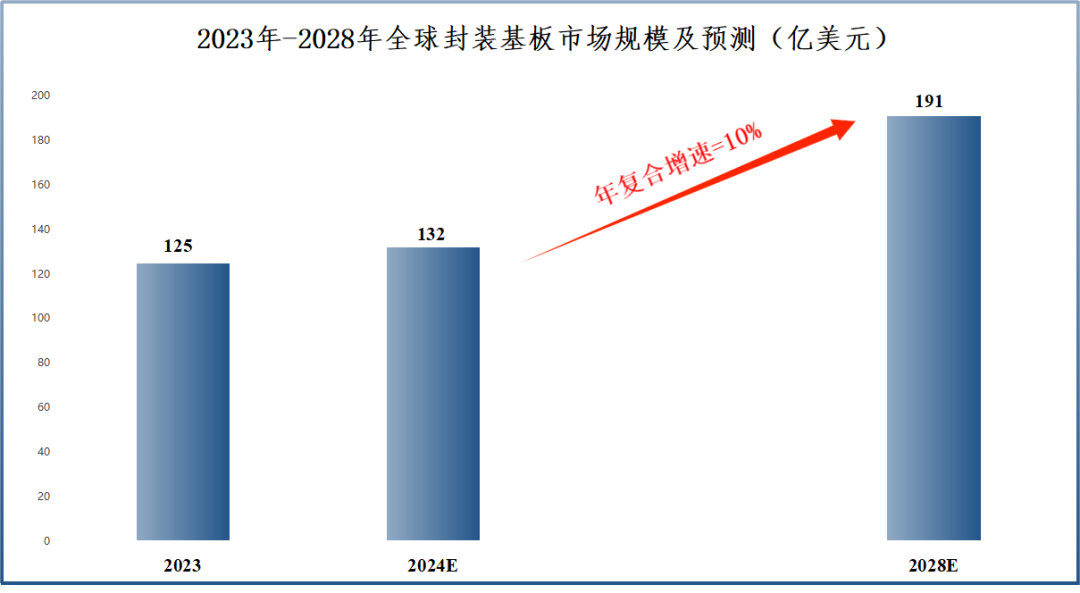

根据预测,全球IC载板市场规模有望从2024年132亿美元增长到2028年的191亿美元,年复合增速接近10%。

而IC封装基板按照材料分为CSP封装基板和FCBGA封装基板。

前者使用BT树脂材料制作,因此又叫BT载板,主要用于存储芯片、射频芯片的封装;后者使用ABF树脂材料,所以又叫ABF载板,可用于CPU、GPU等高算力芯片封装。

当前在AI算力需求爆发下,ABF载板出货量将随着高算力AI芯片的需求同步增长,每颗芯片都需要一个IC载板。

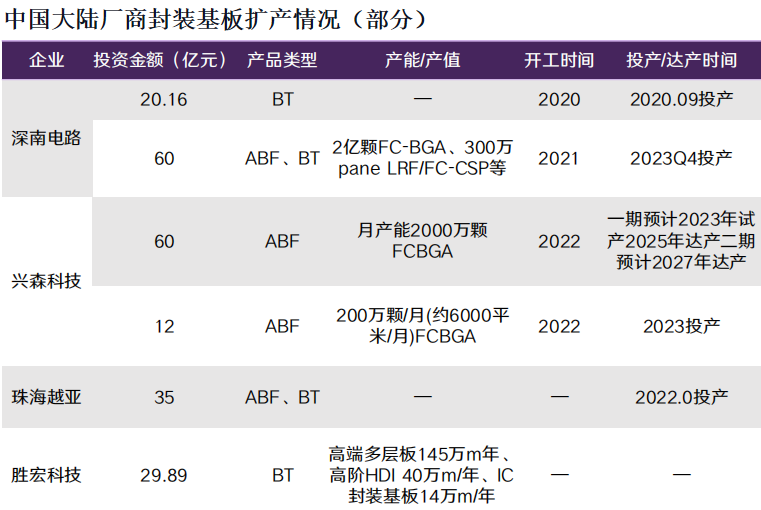

全球能生产IC载板的厂商不多,并且大部分只能生产BT载板,能同时生产两种的更是凤毛麟角。

兴森科技就是其中之一,产能布局也全国第一,但问题是公司的产能释放并不完全顺利。

2024年上半年公司IC封装基板业务总共实现营收5亿元,同比增长超80%,其中增量主要来自于BT载板。

而ABF载板出货量很小,毛利率甚至为-42.33%,同比下滑34.65个百分点,可见不仅没有达到规模效应,连投入的人工、材料以及折旧费用都没赚回来。

公司的ABF载板完全可用于HBM的封装,并且还是三星存储芯片封装基板的供应商,但公司表示目前尚未进入海外HBM龙头的供应体系。

芯片公司对供应商的验证流程相当苛刻,兴森当初进入三星链花费了长达2年的时间,由此可见公司ABF载板产能释放或许要花费较长时间。

更重要的是国内深南电路的ABF载板已经顺利投产,公司不再具备国内唯一的稀缺性,行业竞争加剧。

总之,不管是HBM,还是AI芯片都是景气度很高的黄金赛道,兴森科技的IC载板是它们的共同必需品。

但公司产能释放不完全顺利,基础业务PCB也存在竞争力较弱和订单不及预期等情况,使得业绩承压,持仓机构减少了100多家(2024年中报)。

公司未来情况如何,有待继续跟踪。

关注投研邦,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:投研邦

本文作者可以追加内容哦 !