原创首发 | 金角财经(ID: F-Jinjiao)

作者 | Chong Lei,CFA

7个交易日,涨幅接近100%。如果说最近A股要选出一支顶流股票,那非葫芦娃莫属。

近日,话题#蛇年将近A股葫芦娃疑因公司名被热炒#冲上热搜。主角是儿科中药上市公司葫芦娃,该公司股价自11月26日起,就连续不间断地涨停,已经收获了7连板。

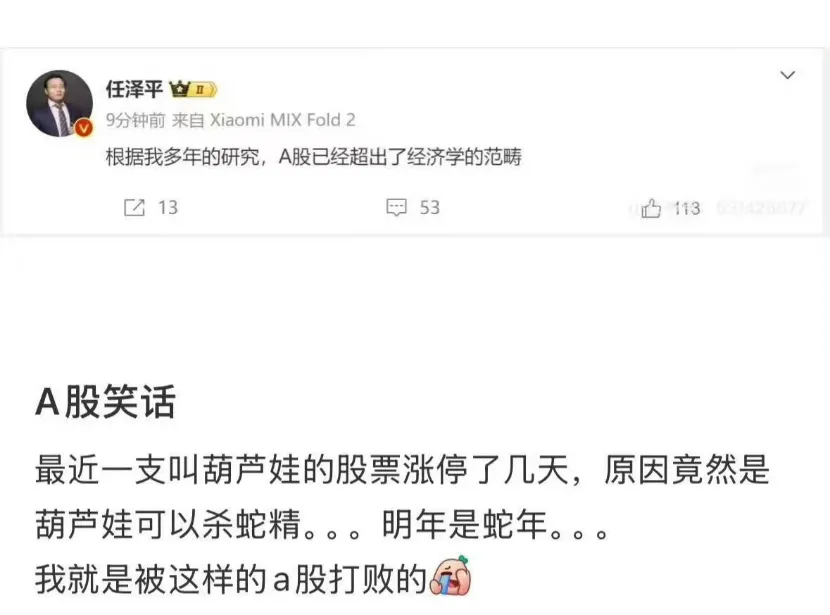

葫芦娃之所以暴涨,主要是因为一个无厘头的炒作:“葫芦娃可以杀蛇精,明年是蛇年。”如此离谱的原因,就连著名专家任泽平也忍不住发文称:“根据我多年研究,A股已经超出了经济学的范畴 。”

不过,股价暴涨背后,葫芦娃业绩在第三季度出现了严重的滑铁卢,归母净利润暴跌近7成;不久前,葫芦娃更宣布重要股东打算减持,也突然更换了自己的会计师事务所,由四大换成国内。

这不禁令人担忧,这葫芦娃打的到底是蛇精,还是韭菜?

玄学炒股按不住

对于公司股价大涨,葫芦娃在12月2日晚发布股票交易风险提示公告,公司股票价格短期涨幅较大,可能存在非理性炒作,但公司基本面未发生重大变化,公司特别提醒投资者,注意二级市场交易风险,理性决策,审慎投资。

不过,对于“非理性”的炒作,葫芦娃公司虽然提示了风险,但市场资金似乎并不听劝。截至12月4日,葫芦娃继续涨停,股价连收7个涨停板,被股民戏称“葫芦娃7兄弟,一个葫芦娃一个涨停板”,在短短7个交易日内股价就翻了一倍。

更搞笑的是,顺着蛇年玄学投资的逻辑,股民们大开脑洞,炒作四起。

比如,《葫芦兄弟》有13集,葫芦娃该有13板;有人建议买葫芦娃的资金,迅速转移到上海电影,原因是葫芦娃由上海电影制作,且还有蛇妖IP,而市场需要妖股。

同时,还有其他与“蛇”有关的股票被找到:川发龙蟒,大蟒蛇;神奇制药,养蛇100亩;康辰药业,全资子公司养蛇;元隆雅图,蛇墩墩,生肖蛇礼盒;曼卡龙,生肖蛇项链,手链,手镯等饰品;斯莱克,英文蛇谐音。

值得注意的是,这看似离奇的炒作,在A股几乎年年都有。

去年底,随着龙年临近,“龙”相关的股票也出现过类似情况。当时,A股中部分含“龙”的个股大幅上涨,超10只股票简称中含“龙”的个股累计上涨超10%,其中龙头股份、龙韵股份、龙版传媒、柏星龙、龙洲股份累计涨幅超过50%。

其中不乏基本面堪忧的股票,如去年12月涨幅居前的龙头股份,实际业绩已连续三年亏损。

而A股最近一次令人印象深刻的“超出经济学范畴”,莫过于美国大选刺激下的神奇炒作。

川大智胜是其中最著名的川普概念股,有投资者认为,川大智胜拆解开就是“川普大选制胜”。此前,特朗普在2016年当选美国第58届总统,在今年遇刺时,川大智胜都强势涨停。而另一美国大选概念股哈尔斯,也因与哈里斯谐音备受关注,股价曾因美国大选一个月涨超20%。

追逐玄学炒股的不只是股民,甚至有投资机构也大肆渲染。

安信证券首席投顾陈南鹏曾在2021年12月发布题为《仁者无敌,2022中国股市预测》研报,报告用五行八卦结合天干地支及金木水火土的风水理论预测中国股市走向,随后遭到深圳证监局行政监管出具警示函。

相比过去,玄学炒股今年以来愈发变本加厉,有一个关键原因是社交平台算法助推。

在算法时代,“玄学炒股”很容易实现精准传播,迅速形成情绪流量,诱导游资、散户们的资金买入,放大玄学炒股的影响力。

不过,玄学炒股之所以能够大行其道,最根本的原因在于行情弱势,背后是对未来经济基本面预期的不确定性,很难在市场中找到具有支撑性的板块,这加剧了炒作热点的行为。

所以要说股民完全是无脑跟风,也未免过于武断。李大霄曾说过“做好人买好股得好报”,但这几年的现实是买基本面过硬的好股往往没好报,或者说好报太少,面对“价值投资长期亏钱,炒垃圾短期翻倍”的尴尬现实,谁还愿意当好人呢?

葫芦娃不是打蛇的

话说回来,玄学炒股比得是谁跑得快,在七连板之后,葫芦娃就在高位跌停了,注定有一大批股民被挂在旗杆上。

妖股上涨看势,下跌看质,但从葫芦娃这家公司的质量来看,恐怕这个跌停只是开始。

首先,葫芦娃这家上市公司,跟蛇精和动画IP没有任何关系,它是一家以儿科中药为主营的上市公司。

葫芦娃的主要产品为小儿肺热咳喘颗粒、注射用盐酸溴己新、复方板蓝根颗粒、克咳片等呼吸系统制剂,以及奥美拉唑肠溶胶囊、肠炎宁(胶囊及颗粒)等。目前,其小儿肺热咳喘和肠炎宁产品在OTC市场占有率位居同类产品第二名。

葫芦娃最早的历史可追溯到2005年6月,由康力元制药与龙昆上社区居委会以货币出资设立公司前身康力星制药,其中康力元制药认缴出资990万元,龙昆上社区居委会认缴出资10万元。

2008年3月20日,公司名称变更为海南新中正制药有限公司;2012年6月,公司名称再度变更为海南葫芦娃制药有限公司。

2020年7月10日,葫芦玩成功在上交所主板上市,每股发行价5.19元/股,成为海南自贸港建设总体方案公布以来海南首家主板上市企业。

原以为上市后迎来发展新阶段,但葫芦娃IPO后,业绩却差强人意。

上市当年,葫芦娃的营收为11.62亿元,同比下跌11.04%;净利润1.22亿元,同比微涨0.98%。2021年,葫芦娃的营收虽然出现了上涨,但其净利润同比跌幅超过了40%。2022年和2023年,其业绩又快速暖,即便如此,2023年的净利润也不及上市当年的水平。

敏感资本市场对此也做出了反应,在本轮“蛇精”概念炒作前,葫芦娃股价由上市初的49.01元,一路跌至今年7月的低点9.09元,跌幅超过8成。

与此同时,葫芦娃及其子公司因产品在生产过程中存在诸多问题,多次被监管层通报和要求整改。

2018年5月29日,据海南省市场监督管理局通报,葫芦娃生产的肠炎宁胶囊被检查出中药提取批生产记录未记中药材产地、年度产品质量回顾未将中药提取物对应多批制剂进行归纳分析的问题,被要求整改。

2019年5月30日,葫芦娃的独一味软胶囊被检查出存在20万粒的工艺再验证没按文件规定如期进行的问题;注射用头孢孟多酯钠存在产品年度质量回顾未对成品全检无菌项进行汇总分析的问题;注射用单磷酸阿糖腺苷存在品种产品质量回顾分析报告中出现了注射用果糖二磷酸钠的偏差分析的问题,同时被要求整改。

2020年5月8日,据山东省药品监督管理局药品质量抽检通告(2020年第2期),葫芦娃子公司广西维威生产批号为181109的感冒清热颗粒的含量测定不符合规定,该产品被列入不符合规定药品名单。

2022年11月,国家药品监督管理局近日发布通告,12家企业生产的19批次药品不符合规定,其中,海南葫芦娃药业集团股份有限公司被查出的问题药品为维U颠茄铝胶囊Ⅱ(批号:211101),其颠茄提取物的有效成分含量不达标。

值得注意的是,在本轮暴涨前,葫芦娃更出现重要股东宣布减持。

10月31日晚间,葫芦娃公告称,因自身资金需求,股东中嘉瑞拟自公告之日起15个交易日后的3个月内,通过大宗交易减持股份不超过534.11万股,不超过公司总股本的1.34%,具体减持价值将按市场价格确定。据葫芦娃三季报,中嘉瑞为公司第三大股东。

葫芦娃表示,本次减持计划是上述股东根据自身资金需要进行的减持。本次减持计划不会对公司治理结构、持续性经营产生影响。股东将根据市场情况、公司股价情况等情形决定是否全部或部分实施本次股份减持计划。本次减持计划在减持时间、减持价格、减持数量等方面存在不确定性。

财务疑云

踏入2024年,葫芦娃的业绩依然没有怎么改善。

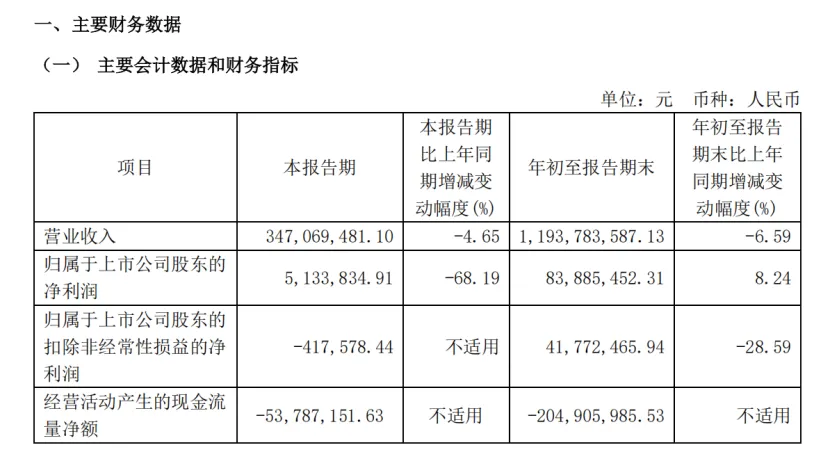

前三季度,葫芦娃营收约11.94亿元,同比减少6.59%;归母净利润约8389万元,同比增加8.24%。其中,第三季度公司实现营业收入3.47亿元,同比下降4.65%;归母净利润513.38万元,同比下降68.19%。

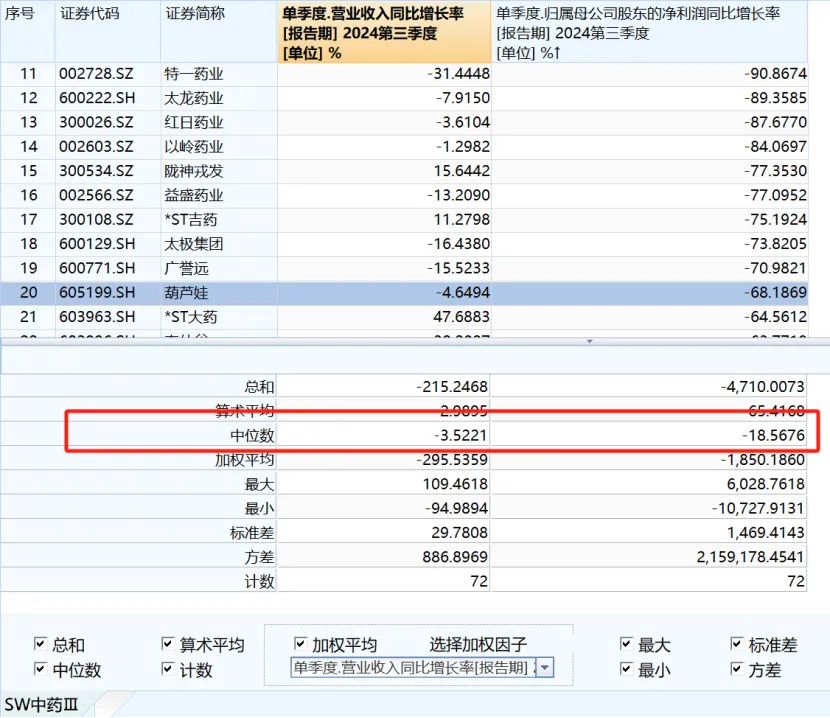

同比暴跌7成的利润数据,也令葫芦娃成长性远跑输同行。申万中药板块里,上市公司的当季归母净利润增长率中位数为-18.6%。

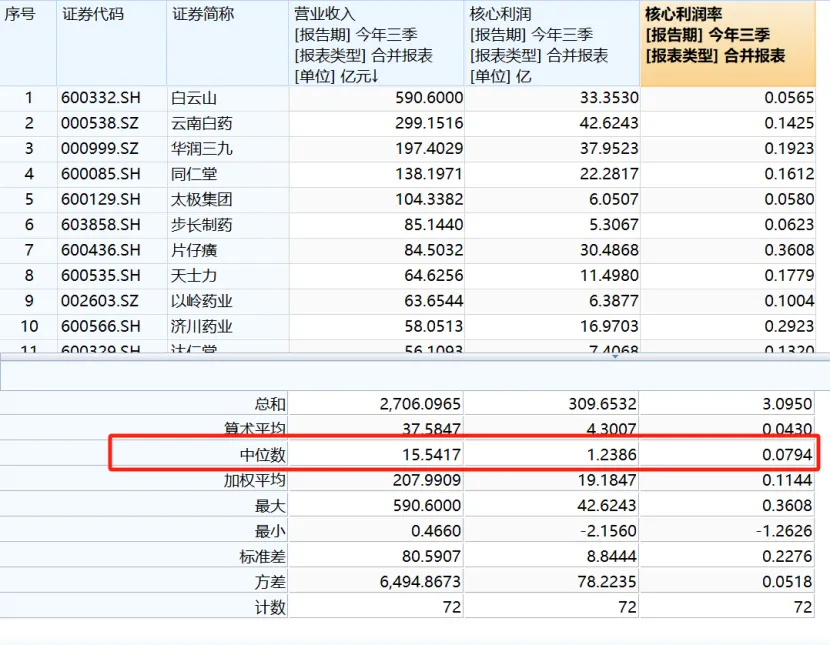

此外,葫芦娃的核心利润(营收-营业成本-税金及附加-销、管、研、利费用)则由去年前三季度的0.96亿元大跌至今年同期的0.59亿元,跌幅近4成。

以今年前三季度的0.59亿元核心利润计算,对应同期11.94亿元的营收,可以得出葫芦娃的核心利润率为4.94%,意味着每100元的营收,对应的税前利润不足5元。这个核心利润率同样跑输板块整体水平,在申万中药板块,核心利润率中位数为7.94%。

一般来说,中药企业具有高利润、“高智商税”等特点,但核心利润率数据意味着,葫芦娃的盈利能力十分一般。

除了盈利能力,对于葫芦娃来说,更大的问题在于经营现金流。三季报显示,其当季经营现金流净流出0.54亿元,前三季度累计净流出2.05亿元。

而经营现金流的情况,在资产负债表上也有反映。由2023年三季度末至今年三季末这个完整年份来看,葫芦娃的应收款(账款及票据)由4.81亿元大增至6.75亿元,大增超过40%;存货则由3.09亿元增加至3.65亿元,增幅接近20%。

如果把应收款和存货数据,结合前述营收下滑的情况来看,就能大致勾勒出葫芦娃这样一个景象——业务收入开始出现问题,做了的业务收钱比之前困难,库存也开始积压。

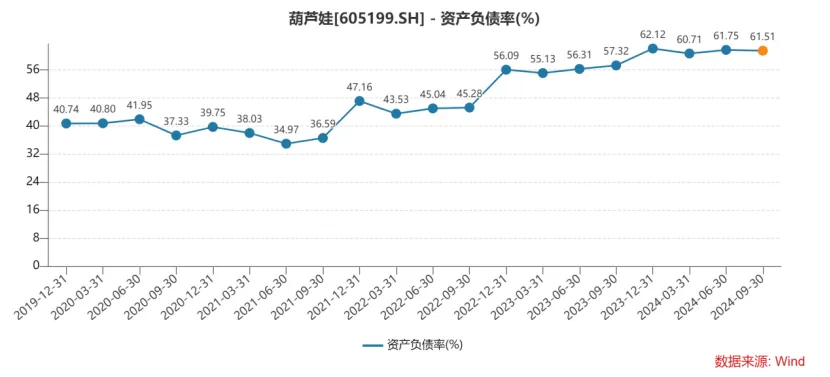

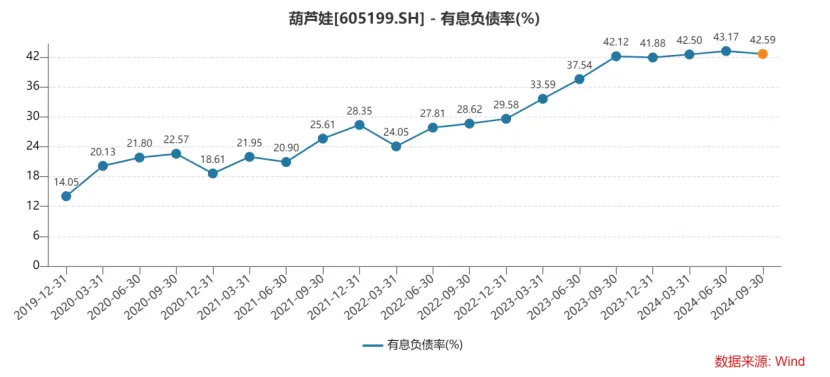

此外,对负债压力不小的葫芦娃来说,经营现金流净流出是一个大问题。自2023年下半年开始,它的资产负债率就一步步攀上60%以上,有息负债率也超过40%,两项负债率均比早些年份明显上了一个新台阶。

可能是考虑到财务压力,葫芦娃甚至希望发可转债应对,但进展不顺。

2023年8月1日,葫芦娃曾向上交所提交申请发行可转换公司债券,却遭到上市委否决。根据问询函,上市委要求葫芦娃说明渠道拓展费和学术推广费的真实性、合理性,销售推广过程是否存在商业贿赂或为商业贿赂提供便利的情形。

2024年8月26日晚间,葫芦娃发布公告称,发行可转换公司债券的申请,因不符合发行、上市条件或信披要求而未获得上交所通过。

有市场分析认为,从上交所对葫芦娃的质询中可以看出,葫芦娃在财务管理上的深层次问题,尤其是预付款项的异常增长,早在2022年就已引起了监管的关注,但公司似乎未能有效改善,这也成为此次审核被否的关键因素之一。

2022年前,葫芦娃的预付款项在1100万元左右波动,但2022年该项数据直接飙升至7052.48万元。2023年,预付款项下降至2552.26万元,2024年一季度,葫芦娃预付款项再度上升到7千多万元。截至今年三季度,其预付款项为5664.85万元。

那么,葫芦娃的财务方面有没有问题呢?我们也不敢乱猜测,但不久前一份更换会计师事务所的公告,足以引起重视。

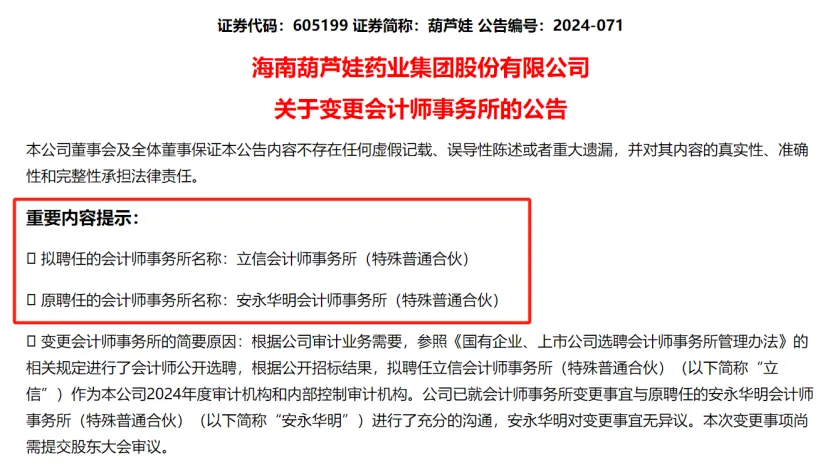

11月11日,葫芦娃发公告称,根据公司审计业务需要,参照《国有企业、上市公司选聘会计师事务所管理办法》的相关规定进行了会计师公开选聘,根据公开招标结果,拟聘任立信会计师事务所(特殊普通合伙)作为本公司2024年度审计机构和内部控制审计机构;

公司已就会计师事务所变更事宜与原聘任的安永华明会计师事务所(特殊普通合伙)进行了充分的沟通,安永华明对变更事宜无异议。

经验告诉我们,上市公司突然换会计师事务所,背后原因都不简单,尤其像葫芦娃这种,由四大的安永换成国内的立信。

当然,也不是说四大的就一定比国内的好,只是这个突然的转变,在葫芦娃出现重要股东减持、股价炒作,加上业绩恶化的背景下,就显得格外扎眼。

参考资料:

深圳商报《葫芦娃三季度净利大跌68%,第三大股东抛减持计划》

每日资本论《葫芦娃葫芦娃,真的本领大?》

凤凰网股票《沾上“蛇”就涨?葫芦娃六天六板冲上热搜!网友热评:明天还有一娃》

易简财经《葫芦娃走出6连板!任泽平看完直呼:A股超出了经济学范畴......》

本文作者可以追加内容哦 !