$韦尔股份(SH603501)$ 豪威的新产品在几乎全部的国产手机上切换,索尼因全部资源服务于苹果且价格高,在中国市场呈现萎缩态势!

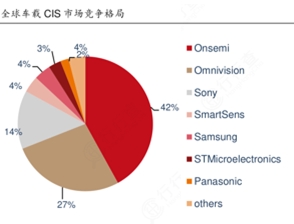

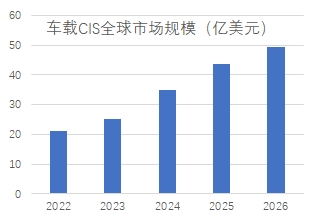

在车载摄像头领域,安森美市占率迅速下降,豪威稳步上升,而整个行业需求却以22%的速度快速上升,且会持续5年以上的上升期!加上汽车行业要求芯片国产化率逐步上升,中国汽车行业快速发展,总体来说车载CIS将成为韦尔快速增长的业务

在安防,ARVR领域,要么是成熟市场,要么新兴市场尚未启动,所以这两块业务短期不会有太大变化

其他业务非韦尔优势业务,竞争力不足也不会有额外的增长

关于投资领域,韦尔主要在半导体领域投资,其中最大头是北京君正,得益于国产化率要求和股市回暖,北京君正股价也会上升!其次投资了地平线,地平线是智驾域控几乎唯一的选择(英伟达和TI,高通都是美国的),因为投资占比小,会盈利但有限

综上,韦尔增长空间非常可观,今年有望超预期盈利,明年盈利会超过历史最高

但如果想做到万亿市值的半导体公司,还需要盯住欧洲半导体的潜在标的,实现技术,市场和中国产业链的整和!

2024-12-06 13:57:34

作者更新了以下内容

追加内容

本文作者可以追加内容哦 !