$中顺洁柔(SZ002511)$

10月29日,中顺洁柔发布了2024年三季报:

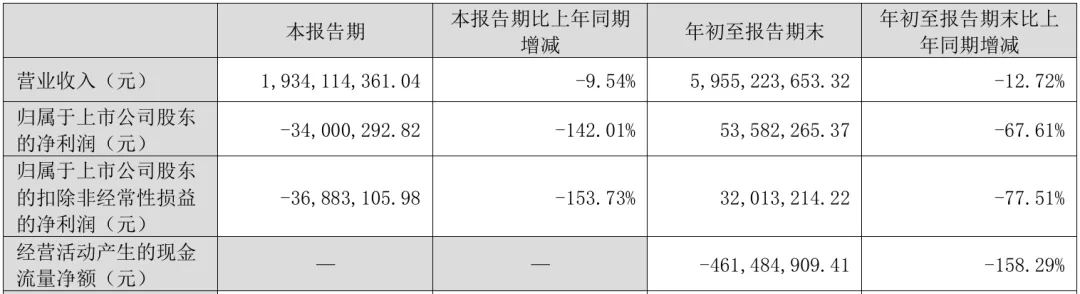

1、营业收入59.55亿元,同比-12.72%;

2、归母净利润0.54亿元,同比-67.61%;

3、扣非归母净利润0.32亿元,同比-77.51%;

4、经营活动现金流净额-4.61亿元,同比-158.29%;

这份三季报成绩单令人触目惊心,营收减少接近13%,虽然也很差,但好在幅度不是特别惊人,但净利润和扣非净利润居然分别同比减少了68%和78%,实在是令人意想不到。

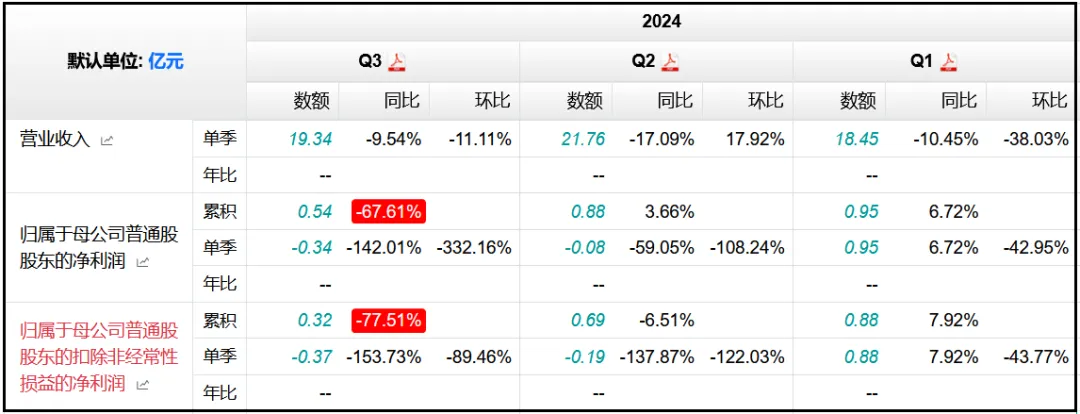

如果单看上半年的话,公司的业绩其实并没有这么差劲,营收减少14.17%,归母净利润还同比增长了3.66%,扣非归母净利润减少了6.51%,幅度甚至小于营收降幅。

说明问题主要出在Q3季度,单看三季度的话:

1、营业收入19.34亿元,同比-9.54%;

2、归母净利润-0.34亿元,同比-142.01%;

3、扣非归母净利润-0.37亿元,同比-153.73%;

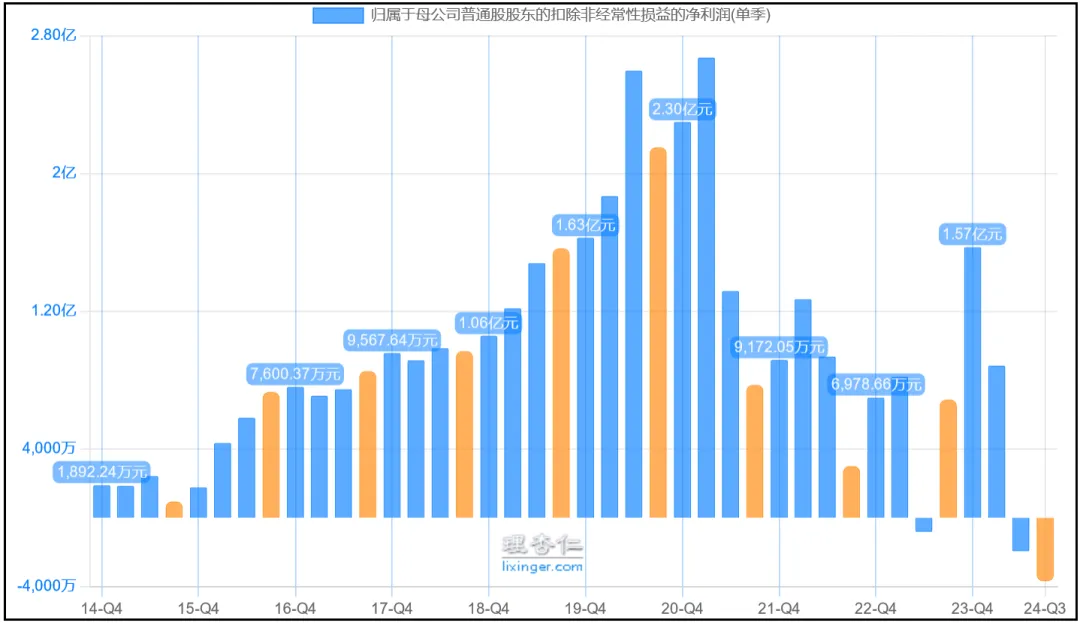

去年Q3单季度的扣非净利润规模是0.68亿元,今年就变成了-0.37亿元,相差超过1个亿,也创下了公司自上市以来单季度最大亏损幅度。

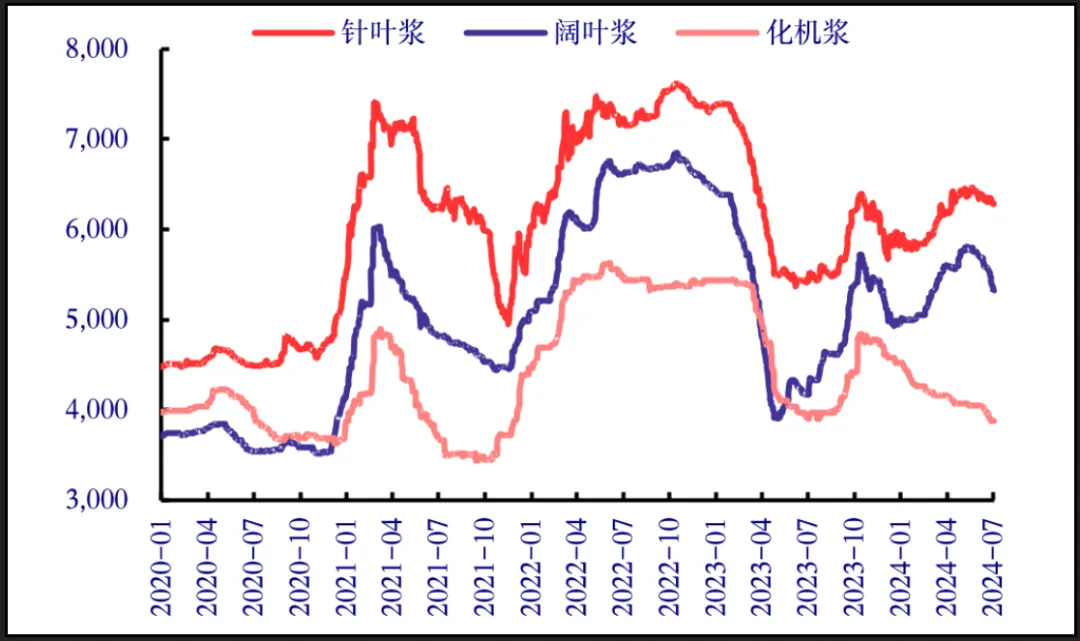

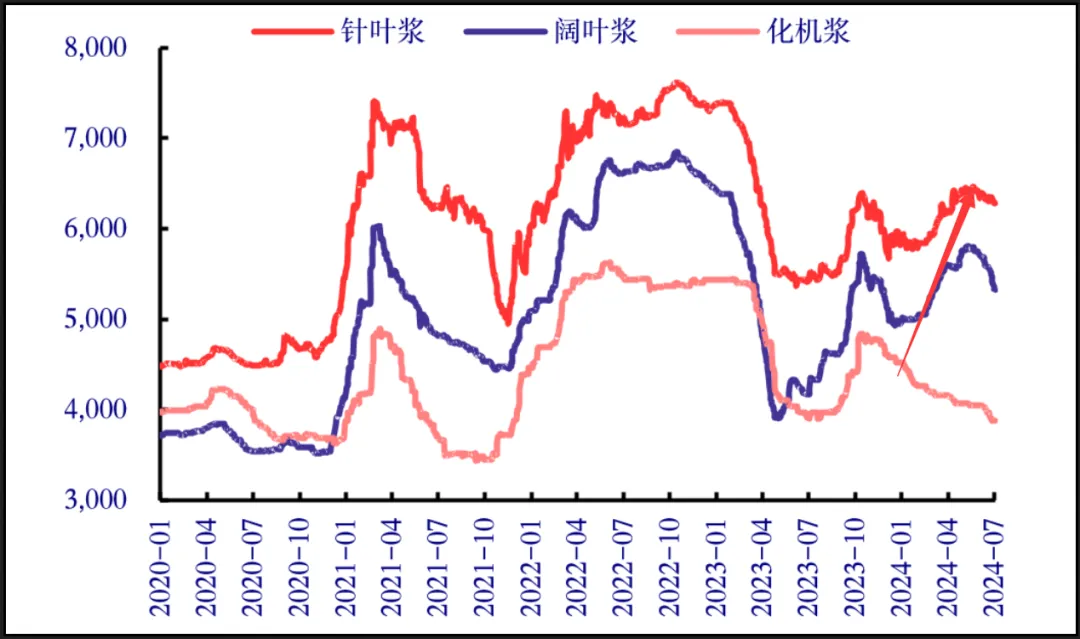

为何会有如此大的差距,我的第一反应是纸浆的成本可能再次出现了大幅上涨,才导致如此巨额的亏损,因为生活用纸的主要原材料就是纸浆,纸浆成本占比公司总生产成本大概40%-60%,而且纸浆本身属于国际大宗商品,价格走势无法预测,所以价格会对公司的成本产生非常重大的影响。

不过从纸浆价格走势来看,自2023下半年开始,纸浆价格开始持续回落,7、8月份左右达到自2021年10月以来的最低点,随后10月有所反弹,再就是到今年4月开始再次出现反弹。

按照大致的生产周期计算,洁柔今年上半年使用的,应该基本就是去年同期囤积的纸浆原材料,这样来说的话成本压力相比2023年同期应该是大幅降低的,因为2022全年纸浆价格都处于历史性的高位。

所以三季度的利润大幅亏损,显然并不是由于纸浆价格成本大幅上涨导致,相反的,成本压力其实还减小了不少,前三季度营业成本41.08亿元,同比-13.76%,降幅大于营业收入的-12.72%,和纸浆价格变化走势基本相符。

不是成本的问题,那可能就是费用方面的问题。

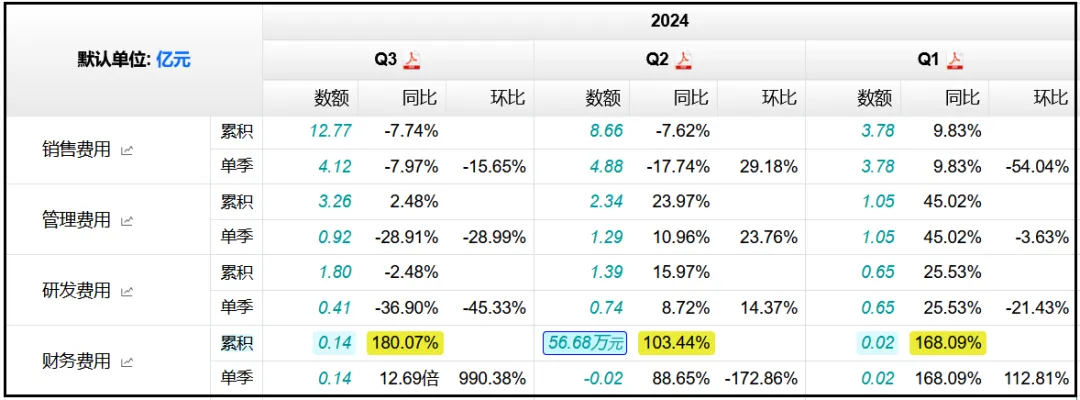

前三季度公司的四项费用率共计30.18%,同比+2.78%,其中销售费用率21.45%,同比+1.16%。

虽然销售费用率是提高的,但12.77亿元的销售费用金额,却是相比去年同期减少了7.74%,是因为营业收入减少的更多,所以费用率才会有所提高。

至于其他的各项费用,前三个季度的管理费用率+0.81%,研发费用率+0.32%,财务费用率+0.5%,虽然都有增长但幅度都极为有限。

不过Q3季度的财务费用达到0.14亿元,去年同期是-0.01亿元,这算是一个相对比较大的影响,但销售费用、管理费用、研发费用都是同比减少的,所以算下来总体费用规模也是减少的,费用也不是造成巨额亏损的原因。

那问题出在哪里呢?实话实说,我通读下来公司的这份三季报,没有找到公司关于三季度大幅亏损的解释,也没有对外的投资者交流记录表来对这个问题做出回应,如此巨额的亏损却没有正面做出回应,实在是让人有些难以接受。

由于三季报中没有披露具体的产品结构等信息,所以只能分析半年报中的内容。

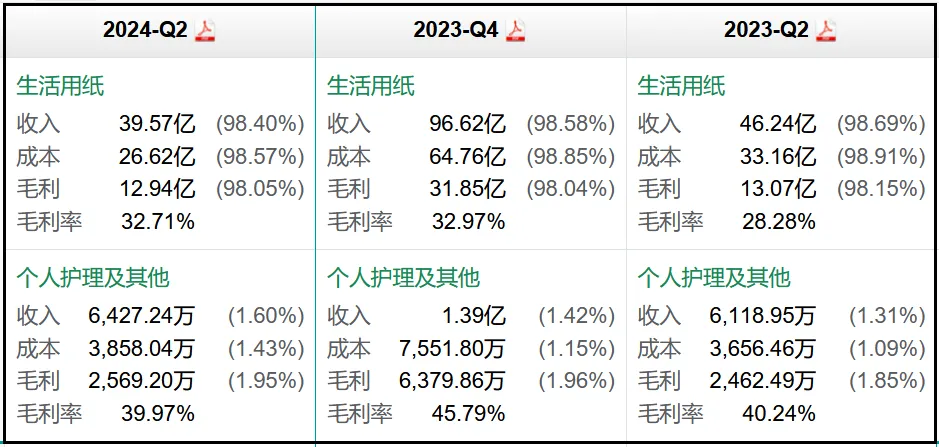

上半年生活用纸业务贡献营收39.57亿元,同比-14.43%,占总营收比例达到98.4%;个人护理及其他产品贡献营收0.64亿元,同比+5.04%,占总营收比例1.6%。

两大业务的毛利率分别为32.71%、39.97%,个护产品的毛利率虽然比生活用纸高出7个百分点,但由于占比实在太低,所以对总体的营收和利润基本没有什么贡献,去年上半年营收规模就已经达到0.61亿元,今年上半年基本没有增长,还是原地踏步,发展情况比较一般。

再来看看公司目前的资产和负债情况。

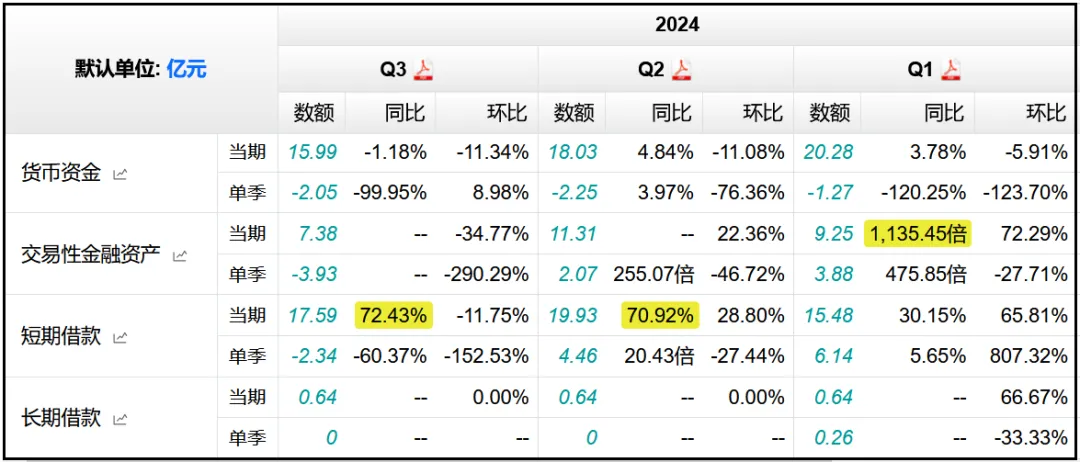

截止三季度末,账面上货币资金15.99亿元,交易性金融资产7.38亿元,短期借款17.59亿元,同比+72.43%,长期借款0.64亿元,去年同期则是0元。

长短期借款规模共计达到了18.2亿元左右,去年同期则是10.2亿元,增幅巨大,这也是三季度财务费用暴增至0.14亿元的原因。

这样一来,单靠16个亿的货币资金,就不足以覆盖现有的长短期借款规模了,公司的资金情况还是比较紧张,不过倒也不至于有太大的风险,毕竟手中还有7.38个亿的短期理财产品,变现能力算是比较强的,概括来说就是暂时没有债务风险,但偿债能力相比之前要变差很多。

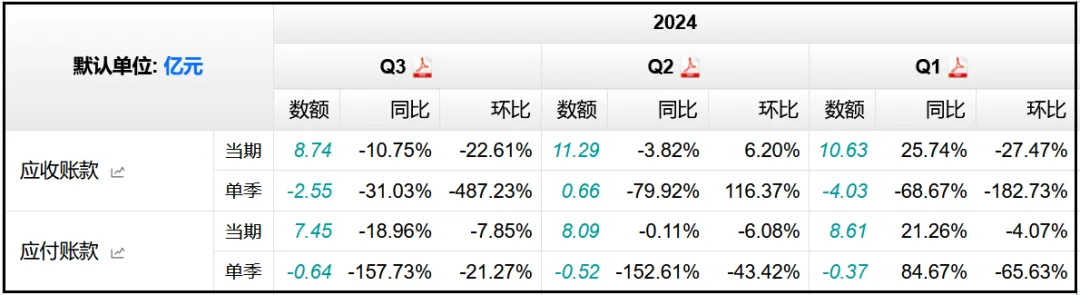

应收账款8.74亿元,同比-10.75%,应付账款7.45亿元,同比-18.96%,Q3季度应收款净减少了2.55亿元,应该说公司在控制回款方面做的还是不错的。

应付账款减少,结合纸浆成本目前正在持续反弹中,公司应该是适当的放缓了原材料的采购,因此应付款有所减少。

总体来看应收款规模依然大于应付款,和此前一样,说明公司在产业链中的话语权依然比较弱。

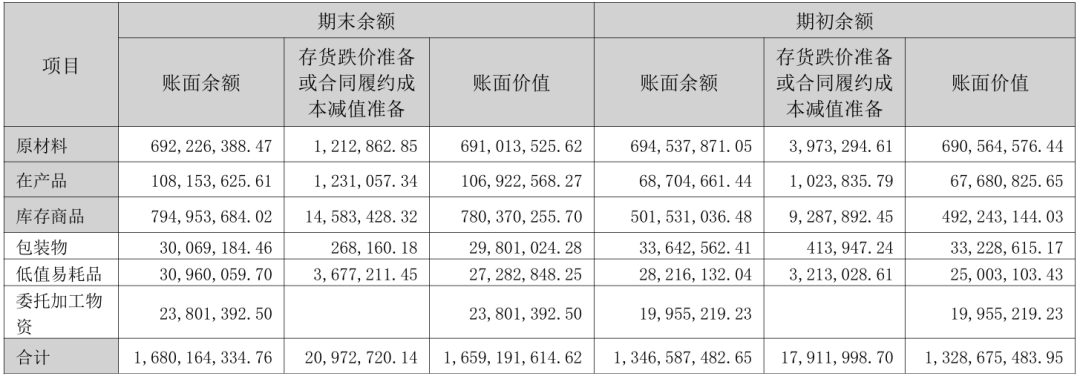

存货18.16亿元,同比+12.42%,增量主要来自一、二季度,分别达到1.85亿元、1.46亿元,同比+183.87%、+132.35%,三季度为1.57亿元,同比-58.04%,所以分析存货增加的原因,看半年报中的存货构成就可以了。

2023上半年,存货中包括4.98亿元原材料、6.02亿元库存商品,今年上半年则是6.92亿元原材料、7.95亿元库存商品,各自增加了2个亿左右,上半年纸浆成本低,增加一些库存情有可原,但新增了2个亿库存商品,再加上倒退的营收、利润,说明公司的产品销售情况出现了一些恶化。

看到这里又想讨论回生活用纸这门生意的本质,从产品本身的角度来说,同质化属性其实是极高的,对于这种同质化属性极高的快消品来说,企业和企业之间的差距主要体现在品牌效应和规模效应上。

品牌效应主要比的是营销,规模效应比的则是成本控制能力。

目前来看洁柔并没有在营销端投入太多的力气,相反促销费用还是减少的,这可能是公司营收倒退的重要原因之一。

成本控制能力方面,纸浆成本占总生产成本超过50%,即使规模再大,也无法克服大宗商品价格波动对成本带来的影响,所以成本方面公司也很难做到比其他玩家优秀太多。

综上所述,虽然生活用纸本身是一门刚需属性极强的生意,但行业竞争同样激烈,而且难度很大,商业模式算不上优秀,甚至可以说是比较差。

根据纸浆价格变化走势来看,今年上半年有所反弹,意味着接下来公司的成本压力还会再次增加,目前成本压力降低的情况下利润尚且出现如此程度的亏损,到时亏损幅度是否还会继续扩大?这一点不得而知,但至少目前看来是存在这种风险的。

已经交出的三季报成绩单表现较差,后续又要面临成本压力的增加,估计接下来中顺洁柔的日子不会太好过,估值方面,近期公司滚动市盈率的最低点出现在9月份,依然也有25倍往上。

温馨提示:文中全部内容仅作为个人思考记录使用,不构成任何推荐及建议,投资需谨慎,请独立判断!

本文作者可以追加内容哦 !