权益观点

重磅会议在即,会前政策预期将再度走高,预计短期市场或将维持高位震荡。国内方面,自一揽子增量政策发布以来,多项经济数据好转,但市场对复苏斜率仍具有分歧,短期呈现股债双牛的局面。限于近期政策指引力度较为克制,短期难再高于人大常委会中的预期水平。海外方面,美国就业市场在10月经历了风暴和罢工影响后,在11月新增职位的稳健增长缓解了市场劳动需求进一步放缓的担忧,但同时在劳动力参与率下降的情况下,失业率上升亦增加了市场一些担忧,尤其是市场提高了美联储12月降息概率的预期。

短期建议对国内权益仍维持中性偏乐观,保持均衡配置。关注具有较强业绩支撑、低估值的大盘价值股,兼顾避险属性较强的黄金、军工和粮食能源等板块。一方面,短期政策再度大幅加码的空间有限,市场走势高位震荡概率较高,业绩稳定、估值相对较低的行业配置价值凸显。同时,对短期仍有政策持续催化的行业,在回调到支撑位后可适当增配,如自主可控和基建链等,地产在短期的进一步催化有限,仍需以观望为主。此外,适当增配黄金、军工和粮食能源等防御型资产,以应对全球地缘政治形势日趋复杂带来的各种“意外情形”。

02 市场回溯

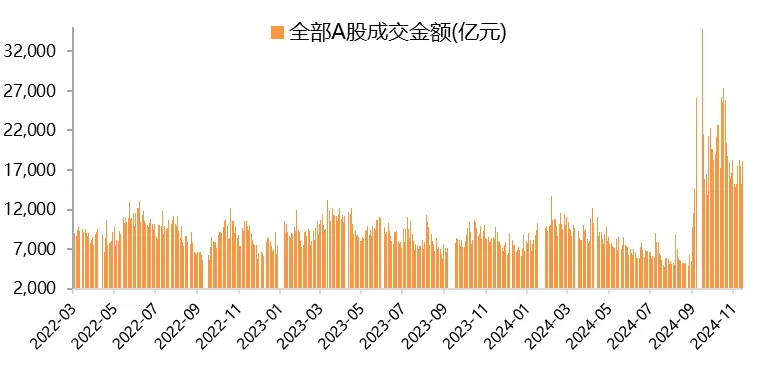

本周公布11月财新中国制造业PMI环比提升,经济景气水平总体保持稳定扩张,验证前期政策落地见效。同时,本周财政部发布通知,拟在政府采购活动中,给予本国产品相对于非本国产品20%的价格评审优惠。海外方面,美国11月非农反弹程度超预期,失业率微升推高本月降息概率,推动美股科技股上涨。此外,韩国政治局势动荡,引发韩国金融市场大幅波动。本周A股市场放量上涨,日均成交额回升至1.72万亿元,市场期待12月份会议的增量政策,国证2000、上证指数、创业板指和沪深300分别上涨 3.00%、2.33%、1.94%和1.44%。

风格方面,周期>金融>成长>消费,大小盘风格快速切换,同时红利资产明显反弹。行业方面,本周大部分行业回升。周期方向,钢铁行业集中度提升、叠加月初钢价小幅上涨催化下,钢铁行业涨幅领先,钢铁、煤炭、机械设备和建筑装饰分别收涨超4%。金融地产板块,房地产、非银金融和银行分别收涨3.3%、2.9%和2.3%。科技成长方向,传媒、计算机和通信分别上涨超2%。消费方向,社会服务、汽车、商贸零售和家用电器的涨幅均超过3%。

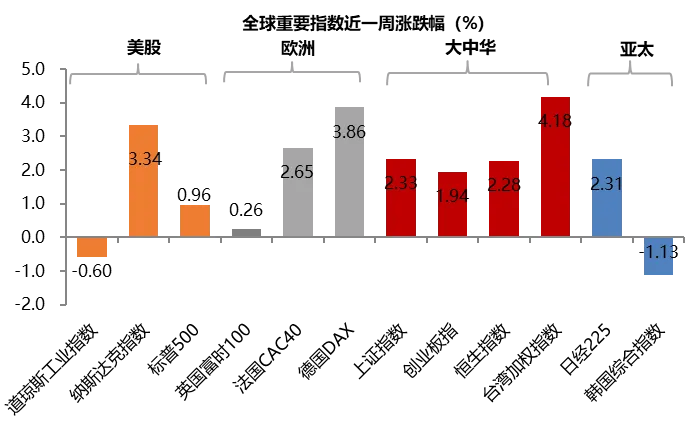

海外:本周全球重要指数涨跌不一。美股三大指数涨跌分化,受降息预期影响,美股科技股领涨,推动纳指和标普周内分别上涨3.34%和0.96%,再创历史新高;另一方面道指下跌0.6%。欧洲方面,德国DAX、法国CAC40和英国富时100周内分别上涨3.86%、2.65%和0.26%。亚太地区方面,日经225周内上涨2.31%,韩国综合指数周内下跌1.13%,缘于投资者对韩国政治动荡的担忧。大中华区方面,台湾加权指数、上证指数、恒生指数和创业板指分别上涨4.18%、2.33%、2.28%和1.94%。

估值面

本周大盘权重指数估值整体回升。具体看,上证50估值分位数上升3.2%,中证500估值分位数上升3.0%,中证1000估值分位数上升2.7%,沪深300估值分位数上升2.4%,中小板指估值分位数上升1.5%,创业板50估值分位数上升1.1%,创业板指估值分位数上升0.9%。横向比较看,中证1000估值分位数位于60%附近的历史分位,沪深300、上证50的估值分位处于45%附近的历史分位,中证500处于35%附近的历史较低位,中小板指、创业板50的估值分位水平处于20%-30%左右的历史低位区间,创业板指的估值分位水平处于15%-20%的历史低位区间。

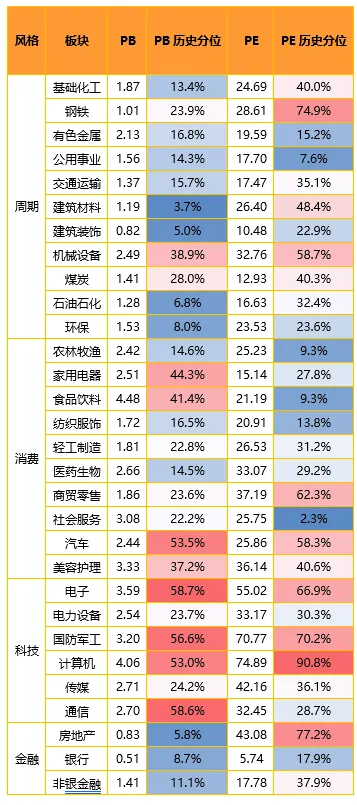

分板块来看,周期、消费、科技、金融估值水平整体回升。具体来看,周期板块方面,机械设备、建筑装饰、煤炭和环保估值分位分别上升6.2%、4.5%、4.4%和3.6%;消费板块方面,商贸零售、家用电器和纺织服饰估值分位分别上升4.2%、3.8%和2.2%;科技成长板块方面,传媒、电子和通信估值分位分别上升2.6%、2.2%和1.8%;金融板块,非银金融、银行和房地产估值分位分别上升4.2%、0.7%和0.5%。

注:1)单元格越红,代表同期数值排名越高,反之越低;2)历史分位取自2005年以来的历史数据,表现当下估值所处历史的位置,数值越高,所处历史估值越高。

情绪面

本周A股交投活跃度回升。A股日均成交额回升至1.72万亿的水平(前值1.52万亿)。沪深300、上证综指、创业板指换手率均回升,其中沪深300换手率0.56%,上证综指换手率1.37%,创业板指换手率2.54%。

$金鹰科技创新股票A(OTCFUND|001167)$

$金鹰科技致远混合C(OTCFUND|020511)$

$金鹰稳健成长混合(OTCFUND|210004)$

$金鹰核心资源混合A(OTCFUND|210009)$

风险提示:本资料所引用的观点、分析及预测仅为个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

本文作者可以追加内容哦 !