一、核心观点

权益市场方面,市场处于宽幅震荡区间,整体波动率下降,大涨大跌的概率都较为有限。红利股的反弹主要受到国债收益率下行的配置型买入需求;科技类行业内部轮动加速,受到事件刺激的人型机器人和AI是短期资金集中流入的细分方向。新的哑铃正在形成。固收市场定价了国内分母环境的进一步宽松。财政政策方面,权益市场则反映了对于本周重要会议表态提高赤字率和财政加大发力的良好预期。

$鑫元华证沪深港红利50指数C(OTCFUND|021882)$$鑫元中证800红利低波动指数C(OTCFUND|022331)$

$鑫元数字经济混合发起式C(OTCFUND|018819)$

短期信用扩张需求的相对有限,造成机构偏好的基本面数据改善并不会那么快得以实现;新负债端对于其自身资产负债表收缩的焦虑需要缓解和对冲,也许这是两大类风格资产之间分叉的驱动因素。这样的分叉可能并不会因为超过历史均值就必然出现回归,可能需要市场其他的力量去打破它。另外,从量能角度出发:如果市场的成交额能突破且维持在2万亿,易吸引到更多的增量资金,推动市场继续反弹。

海外AI行业应用端的发展如火如荼,OpenAI的每月200美元ChatGPT Pro版本的推出,让使用者重新审视自身的产品挖掘更多高附加值的功能和应用场景。海外AI应用端企业对于国内的映射,依旧有结构性机会。国债收益率下行,推动红利品种的配置型需求。

上周美国的就业数据符合预期,维持12月美联储降息25BP的判断;加上随着Trump对于其内阁任命的结束,Trump交易短期退潮,美元指数和美债收益率震荡下行。维持“短期海外分母端的变化不大,对国内资产价格影响较小”的判断。

二、宏观动态

美国11月非农就业人数增加22.7万人,高于市场预期。美国11月非农新增就业22.7万人,预期22万人,前值自1.2万人修正至3.6万人;11月失业率为4.2%,超出预期和上个月的4.1%。平均时薪同比和环比增速分别为4%和0.4%,均超出预期。数据发布后,交易员押注美联储12月降息的可能性从报告发布前不足70%上升至85%。

美国上周初请失业金人数小幅增加,就业市场依旧稳健。美国上周初请失业金人数由升至22.4万人,创一个月新高,高于预期的21.5万人,前值修正为21.5万人。前一周续请失业金人数减少2.5万人至187.1万人,前值修正为189.6万人。

鲍威尔:经济强劲让货币政策可以更谨慎,暂不评估关税影响。美联储主席鲍威尔表示,经济增长比9月美联储首次降息时预期的强劲,通胀略有上升,美联储在寻找中性利率水平时可以在降息方面更谨慎点;现在判断特朗普关税等政策对经济和利率前景的影响为时过早;并且排除了特朗普上台后出现所谓“影子美联储主席”的可能性。

三、市场回顾

(一)权益市场

1、权益市场走势

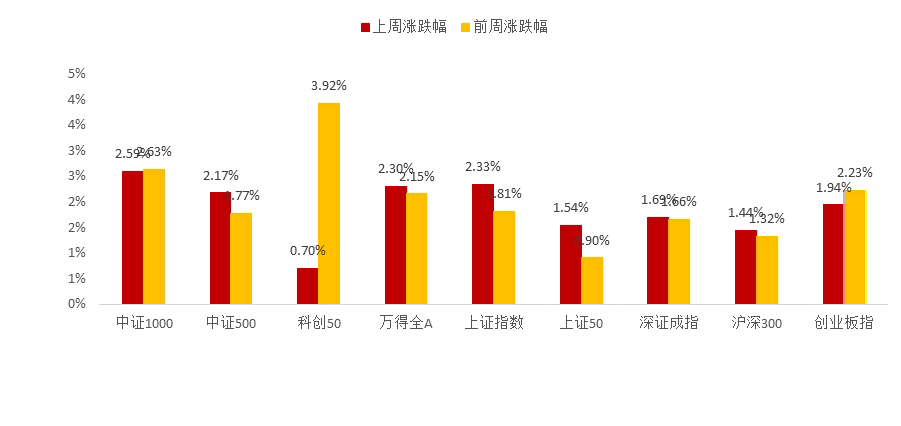

图1:上周A股宽基指数涨跌幅

数据来源:Wind、鑫元基金

上周A股各宽基指数悉数上涨。截至12月6日,中证1000上涨2.59%,中证500上涨2.17%,上证指数上涨2.33%,涨幅居前。从行业板块看,上周钢铁、煤炭、机械设备领涨。

2、权益市场估值

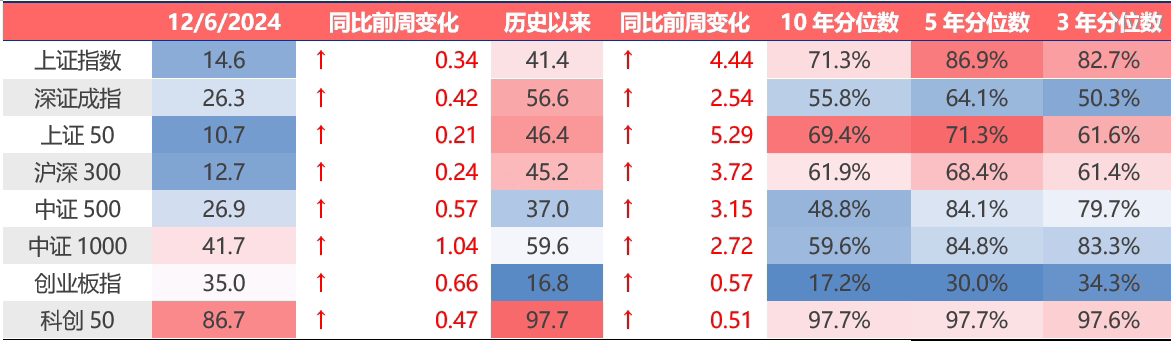

图2:上周A股市场宽基指数PE(TTM)

数据来源:Wind、鑫元基金

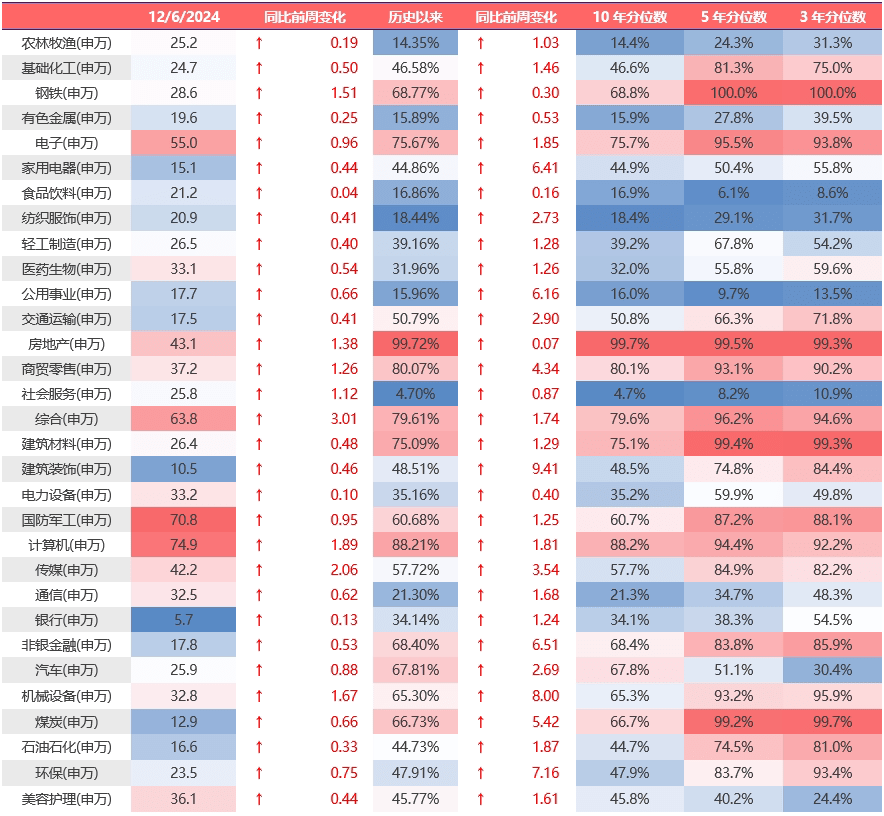

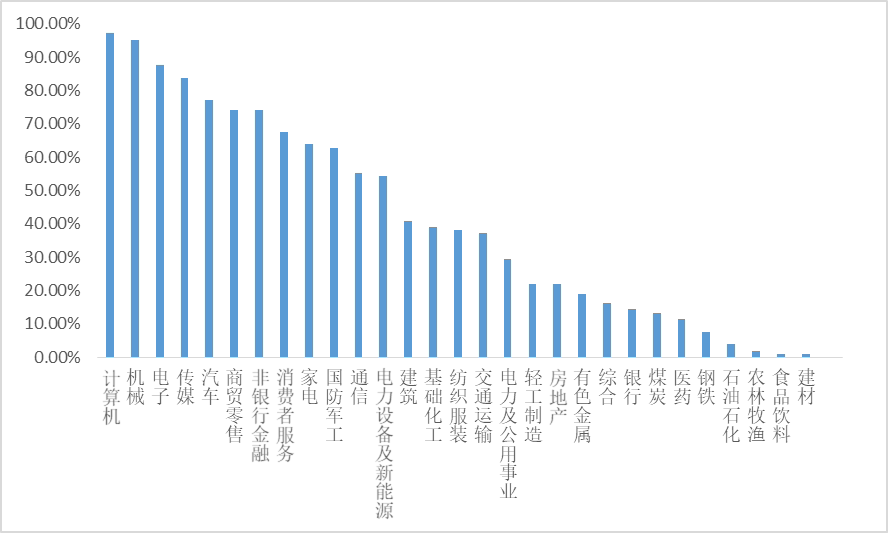

图3:上周A股市场申万一级行业PE(TTM)

数据来源:Wind、鑫元基金

上周各宽基指数悉数上涨,各行业估值上下不一。当前各主要宽基指数估值水平,大多在历史50%分位数以下,未来仍有一定估值提升空间。从行业板块看,上周传媒估值上行最多。当前房地产、计算机、综合、商贸零售、电子板块估值处于历史较高水平;社会服务、公用事业、农林牧渔、有色金属、公用事业板块估值处于历史较低水平。

3、权益市场情绪

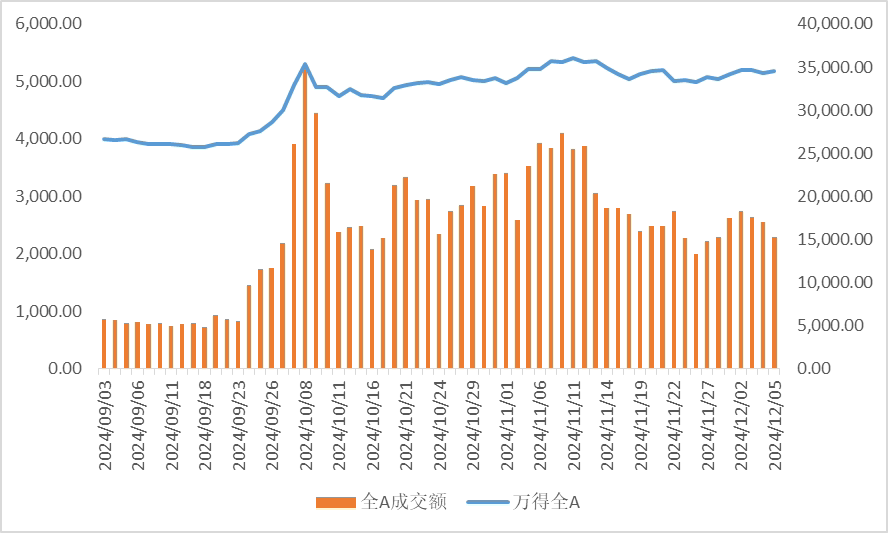

上周量化模型的信号为“中性偏多”。从全A换手率的角度看,上周市场缩量震荡。从行业拥挤度的角度,计算机,机械,电子的拥挤度较高。

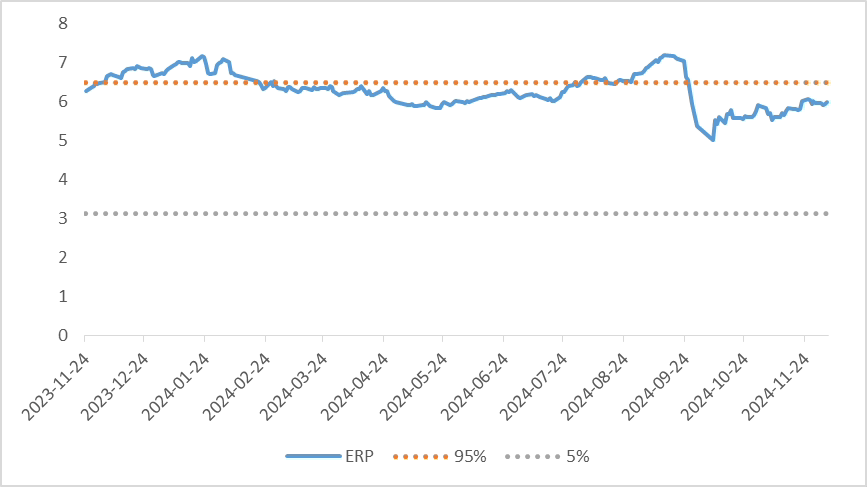

从股债性价比大周期的角度,目前权益相对固收的风险溢价为5.99%,处于历史81.96%的分位数,所以从此时点看,长期持有仍是好选择。

图4:全市场成交金额

数据来源:Wind、鑫元基金

图5:行业拥挤度分位数

数据来源:Wind、鑫元基金

图6:股债性价比:沪深300与10年期国债

数据来源:Wind、鑫元基金

4、权益市场资金

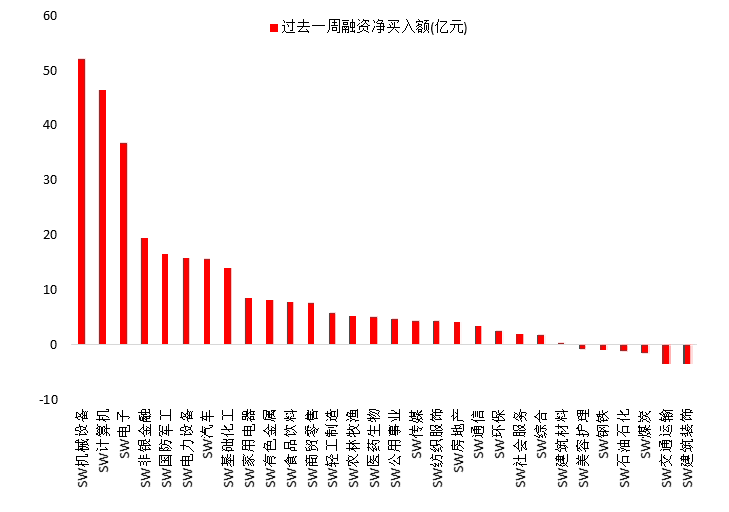

12月6日,两融资金占比为4.23%,11月29日为9.72%,反映出杠杆资金加仓意愿下降。截至12月6日,上周融资净买入的前三行业为机械设备、计算机、电子。

图4:上周两融资金行业流向(亿元)

数据来源:Wind、鑫元基金

四、权益市场展望和策略

市场处于宽幅震荡区间,整体波动率下降,大涨大跌的概率都较为有限。红利股的反弹主要受到国债收益率下行的配置型买入需求;科技类行业内部轮动加速,受到事件刺激的人型机器人和AI是短期资金集中流入的细分方向。新的哑铃正在形成。固收市场定价了国内分母环境的进一步宽松。财政政策方面,权益市场则反映了对于本周重要会议表态提高赤字率和财政加大发力的良好预期。

短期信用扩张需求的相对有限,造成机构偏好的基本面数据改善并不会那么快得以实现;新负债端对于其自身资产负债表收缩的焦虑需要缓解和对冲,也许这是两大类风格资产之间分叉的驱动因素。这样的分叉可能并不会因为超过历史均值就必然出现回归,可能需要市场其他的力量去打破它。另外,从量能角度出发:如果市场的成交额能突破且维持在2万亿,易吸引到更多的增量资金,推动市场继续反弹。

海外AI行业应用端的发展如火如荼,OpenAI的每月200美元ChatGPT Pro版本的推出,让使用者重新审视自身的产品挖掘更多高附加值的功能和应用场景。海外AI应用端企业对于国内的映射,依旧有结构性机会。国债收益率下行,推动红利品种的配置型需求。

上周美国的就业数据符合预期,维持12月美联储降息25BP的判断;加上随着Trump对于其内阁任命的结束,Trump交易短期退潮,美元指数和美债收益率震荡下行。维持“短期海外分母端的变化不大,对国内资产价格影响较小”的判断。

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

本文作者可以追加内容哦 !