高股息,仍具价值!

长久以来,高分红与高股息,正逐渐成为优质公司的标志,比如贵州茅台、长江电力、中国神华等大白马,均在此有着优异表现。

不仅如此,分红率与股息率两个指标,还能透露出公司真实的经营状态。

为何这样说呢?

毕竟一家公司想要分红,得先手里有钱才行,这就需要实实在在的真金白银。可想做到这一点,又离不开下面这些条件:

一是得业绩好,稳定的营收和净利润,是进行分红的前提。

二还得盈利质量高,光财务报表上的数字好看也没有用,利润得真正到了公司手里才行。做到这两处,公司才有实力跟底气,将大部分利润拿来分红。

当然,除了分红金额多少,股息率的高低也同样重要。

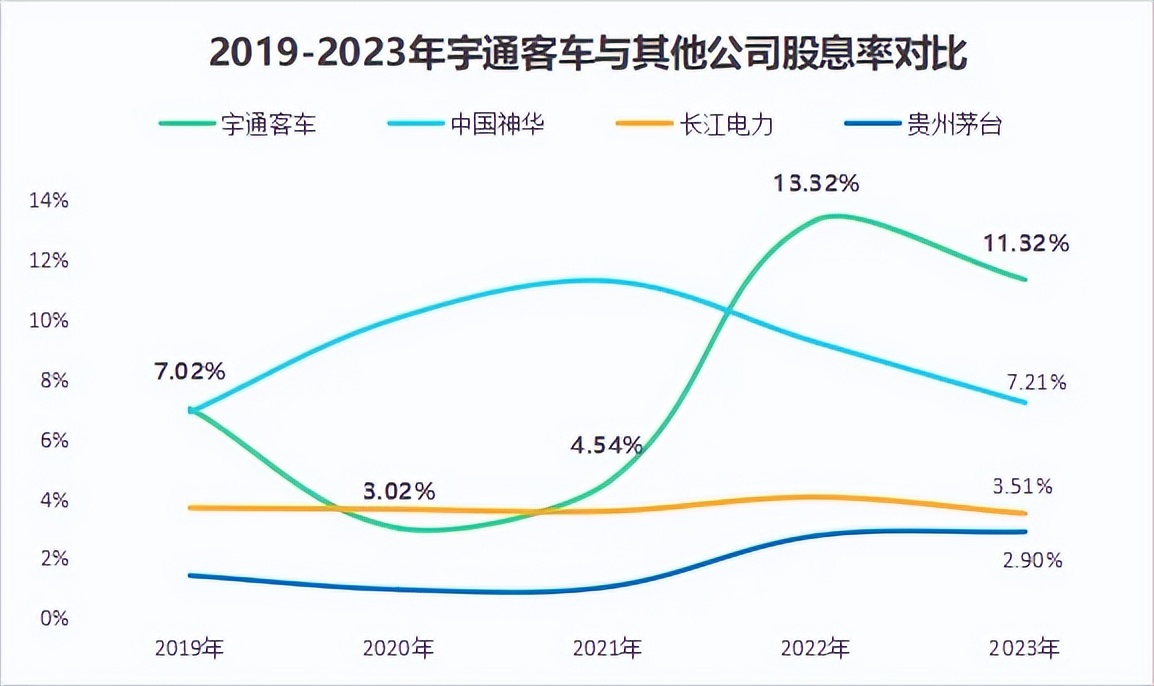

一般来说,股息率大于5%就非常不错了,毕竟在所有上市公司中,连续五年股息率大于5%的公司,只有16家。对比股息率时,发现了一家隐藏很深的高股息龙头——宇通客车。

从数据来看,宇通客车的表现相当亮眼,2022年公司股息率13.32%,2023年虽略有下滑,但仍然维持在11.32%的高位,远高于中国神华、长江电力和贵州茅台等一众龙头。

那么,宇通客车是如何做到的呢?

1.业绩稳健增长。

经营状况良好与业绩的稳健增长,是实现高分红的首要前提。

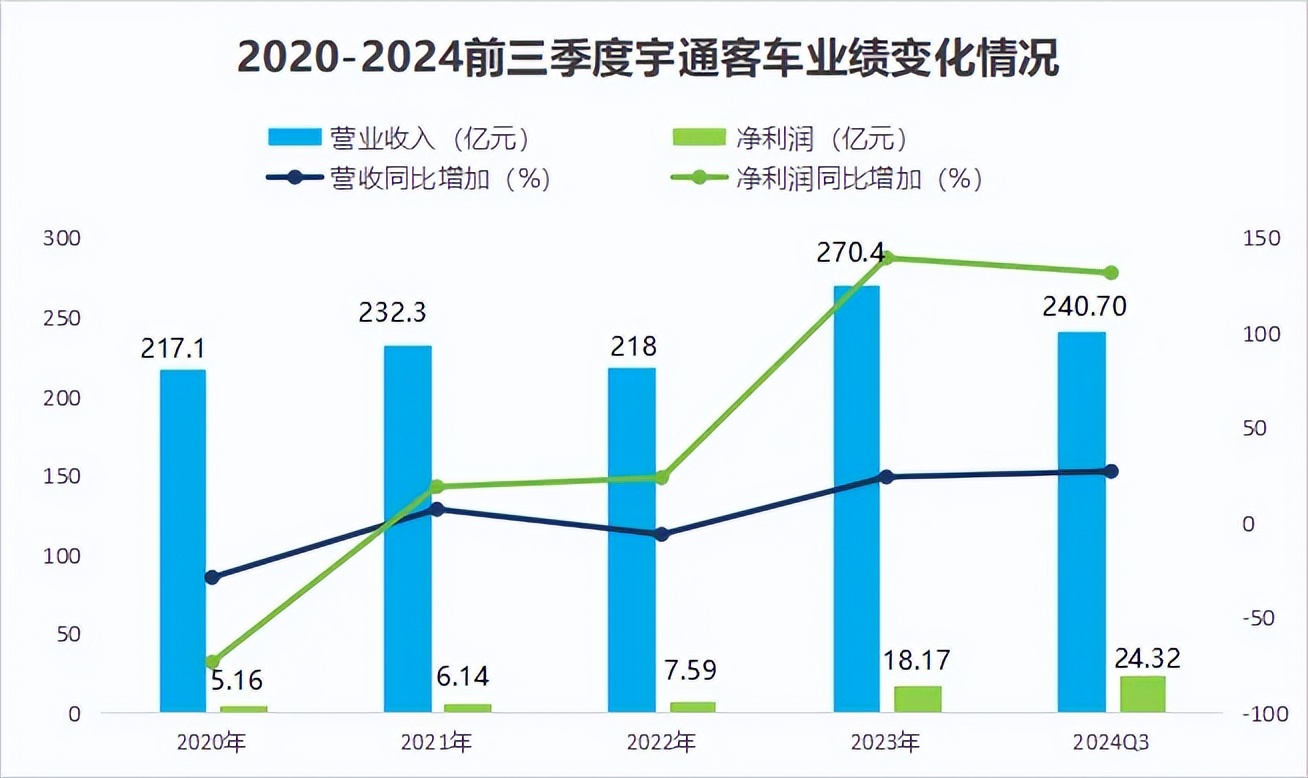

自2020年起,宇通客车的业绩开始稳步上升,2020-2023年,公司营收从217.1亿增至270.4亿,净利润也从5.16亿增至18.17亿,成长势态良好。

而且,2024年前三季度公司实现净利润24.32亿元,已经超过2023年全年的利润表现,利润端持续攀升。

2.盈利方面表现优异。

除了业绩增长稳外,公司在盈利方面的表现,也很值得一提。

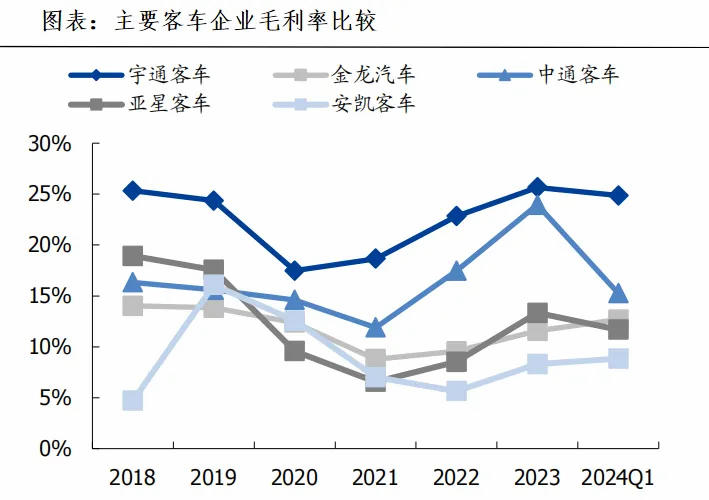

首先,盈利能力要远超同行。

下图中,不难发现,近些年公司的毛利率明显优于中通客车、金龙汽车等同行,2023年宇通客车毛利率为25.65%,在汽车上市公司中排名第一,超过所有商用车、乘用车车企。

其次,盈利质量绝对过硬。

净现比=净利润/经营活动现金流净额。一般来说净现比大于1,意味着这家公司的盈利质量不错,2023年宇通客车净现比高达2.6。

过往数据也显示,公司净现比长期维持在2.5以上的高位,盈利质量这块绝对没话说。

业绩与盈利能力的优异表现,为其稳定分红提供了保障。而公司发展势态持续向好,则是踏准了这两个关键节点:

1.成功进军海外市场。

海外公司的客车产能不足,成为国内车企出口销量大增的基础。

2023年国内中大型客车出口3.5万辆,同比增长73%;同年宇通客车出口达1万辆,同比大增79%,公司不仅出口增长快,还占据了相当一部分市场份额。

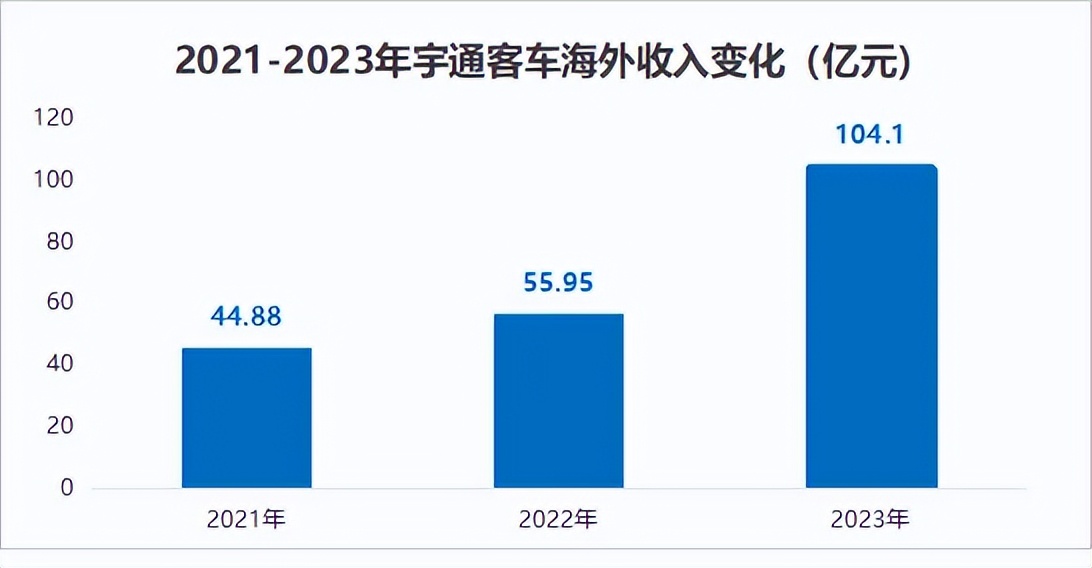

受益于海外市场需求高增,叠加公司产品质量高、交付速度快,2022-2023年宇通客车海外市场收入从56亿增至104亿,仅一年时间就实现近乎翻倍的增长,成长相当强悍。

2.新能源转型提前布局。

2007年公司开始布局新能源汽车,2013年发布了新能源技术品牌。

2015年公司抓住了城市公交集中更换的机会,凭借此前的技术布局,一举成为新能源客车龙头,充分享受到电动化带来的红利,实现快速成长。

除了这些,更令人关心的是,这种高成长性宇通客车能一直保持下去吗?

从当下情况判断,公司的稳定成长不算太难。

一个是,行业重回上行周期。

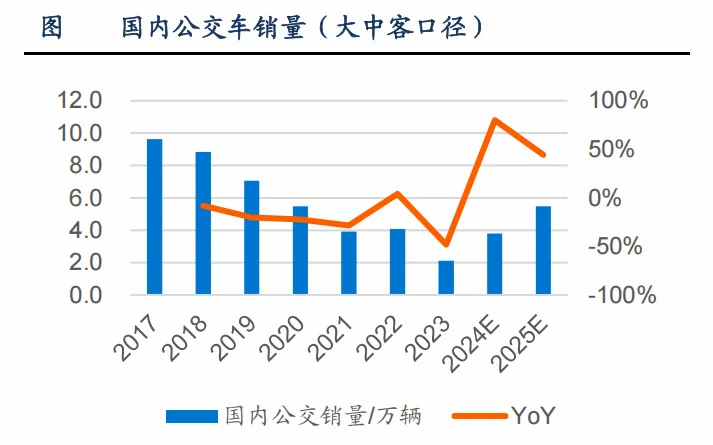

2023年国内客车销量仅5.5万辆,尚不足2015年销量的四成,达到底部区间。

其中,公交销量为2.1万辆,约为2017年销量顶峰时期的1/5,由于公交多是集中采购,且换车周期即将来临,预计2024年销量达3.8万台,公司业绩的成长性将得到进一步提升。

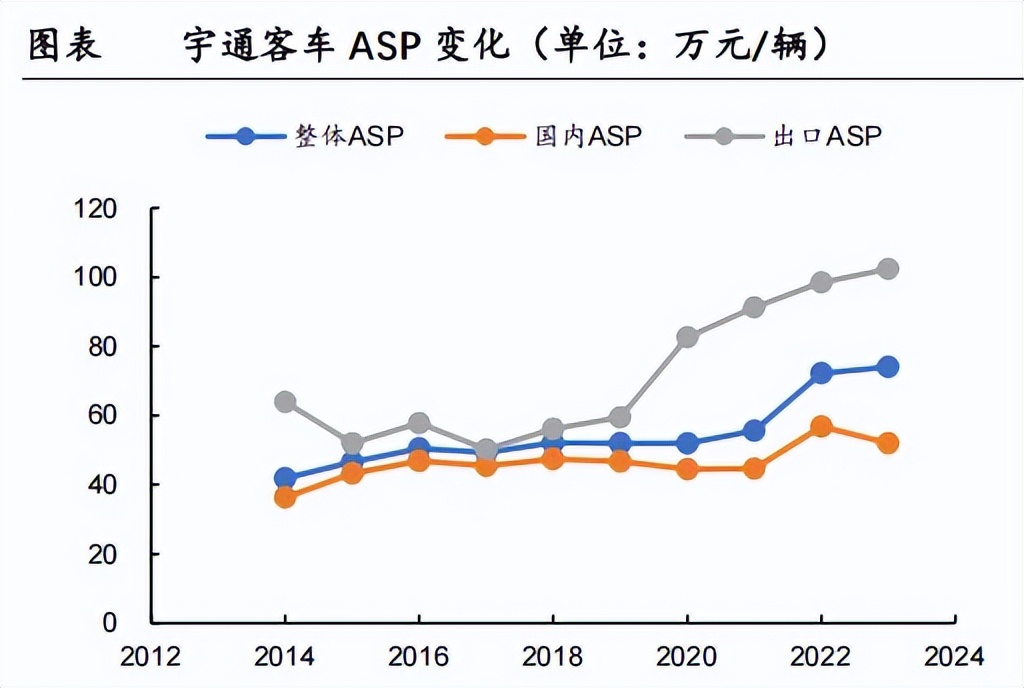

另一个是,客车产品具备量价齐升逻辑。

量方面,主要体现在市场份额的提升上。2023年公司大中客车市占率为36%,截至2024年8月,这一数值增加至43%。

价方面,受益于海外销售均价的持续拉升,公司单车ASP不断提高。由于海外市场仍有上升空间,预计宇通客车的产品价格将继续上行。

(ASP:平均销售价格)

还有一个关键问题,宇通客车的高分红,能长期维持吗?

综合现金流、资本开支的情况来看,维持目前的分红水平,对公司来说并不算难。

一来,2022年和2023年,公司经营活动现金流分别为32.5亿、47.2亿,正稳健增长,货币资金与未分配利润也都维持在60亿以上的高位水平,保持分红不是问题。

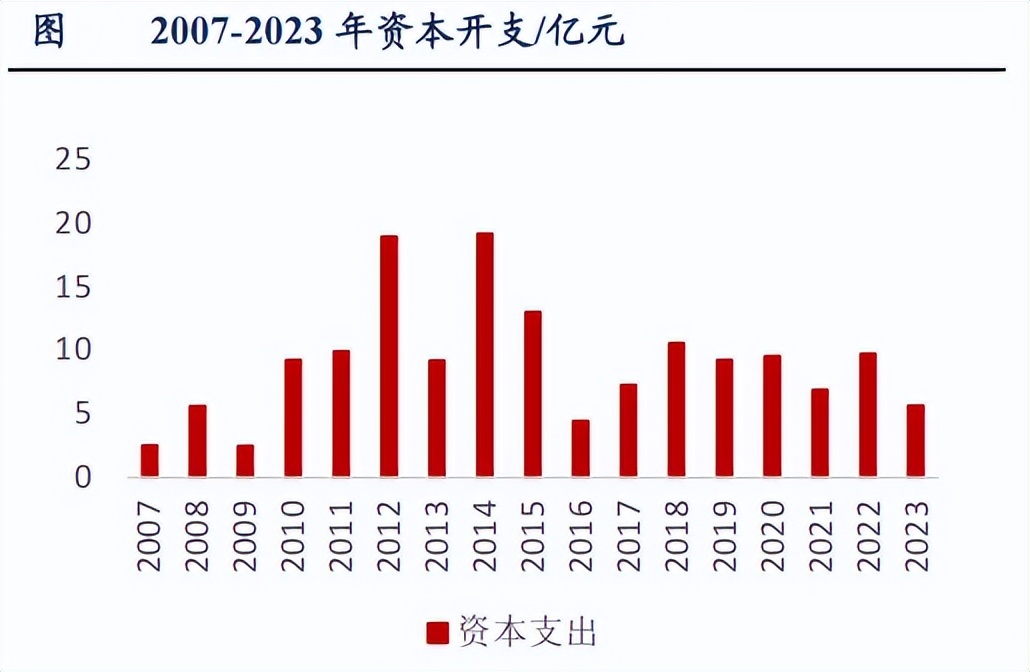

二来,当下客车行业基本进入成熟期,宇通客车产能充沛,短期没有大规模扩产跟资本支出的计划。

在现金流稳定的基础上,公司放缓资本开支,则为稳定分红套上了双重保障。2023年公司资本开支为5.7亿元,在营收中的占比仅有2%,同年在建工程也只有1.9亿元,整体而言并不算多。

当然,宇通客车并非十全十美,费用管控的粗放,也是公司自身的一个弊病。

2023年公司销售费用为19.55亿元,销售费用率为7.23%,管理费用率也高达8.46%。2018-2023年,宇通客车期间费用率一直维持在15%以上。

倘若公司能进一步降本增效、对费用进行更精细化的管控,利润端还能有不少提升空间。

最后,总结一下。

凭借出海、新能源转型优势,宇通客车的业绩实现快速增长,日后行业回暖与客车业务的量价齐升,也将为公司打开更广阔的成长空间。

截至2024年中报,公司已吸引767家机构抱团。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !