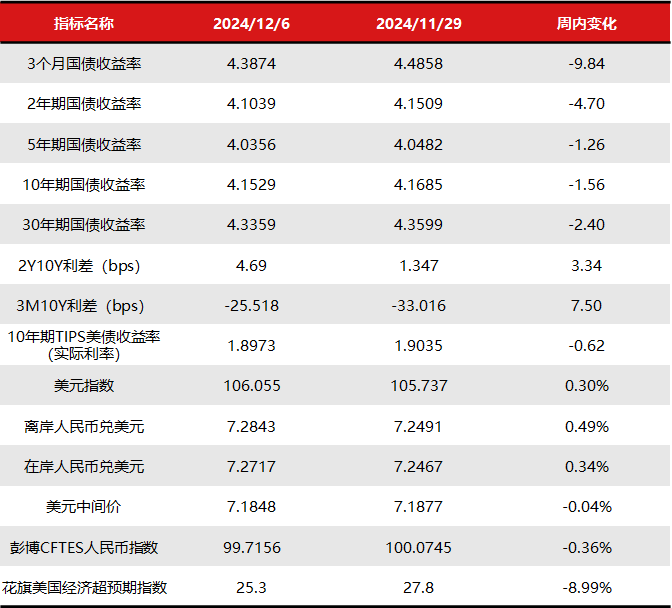

重点提要

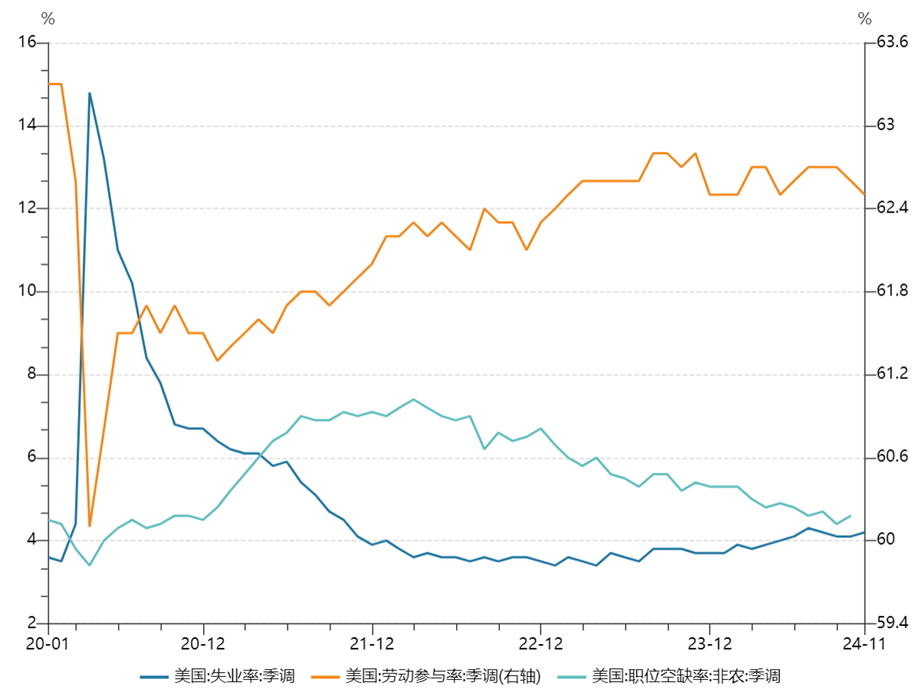

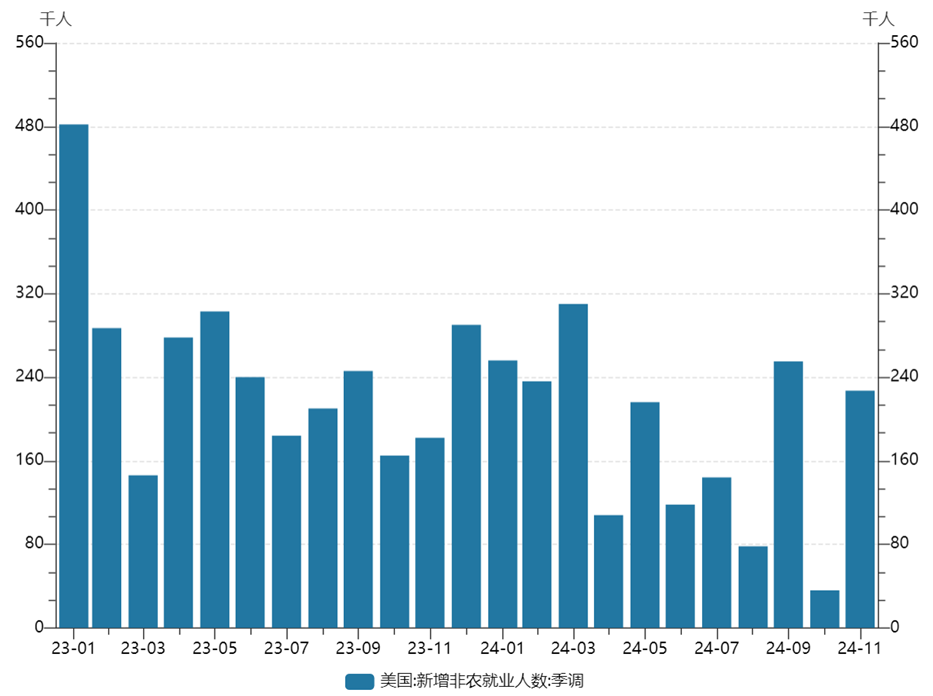

美国11月新增非农略高于市场预期,较10月反弹,薪资增长环比增速维持在0.4%,但失业率上升0.1%至4.25%,且劳动参与率小幅下降,另一方面,10月JOLTS职位空缺数较9月反弹且超市场预期,以上数据整体显示就业市场依然具备韧性但仍处于温和降温趋势。此外,美国11月ISM服务业PMI降至52.1不及预期,就业和新订单指标均下滑,结合此前公布的制造业PMI连续第八个月萎缩的数据,显示美国经济增长仍处于减速状态。

美联储方面,本周官员释放信号偏中性,多数官员对未来一年继续降息持开放态度,其中理事Waller倾向于支持12月再度下调利率,但表述如果会议前公布的数据改变他对通胀形势的预判,可能支持其暂停行动保持利率不变;纽约联储行长Williams表示,鉴于通胀和就业风险已变得更加平衡,官员们可能需要进一步降低利率,以使政策转向中性立场。

本周美债利率震荡下行,由于11月非农数据指向就业市场继续降温,市场对美联储12月降息定价上升,使得数据公布后短端利率下行明显,收益率曲线陡峭化,全周来看,2年期美债利率下行4.7bps至4.1039%,10年期美债利率下行1.56bps至4.1529%。汇市方面,美元指数震荡走高,全周上涨0.30%,人民币汇率在非美货币中表现偏弱,离岸人民币兑美元下跌0.49%收于7.2843

经济数据观察

美国11月新增非农22.7万人,略高于市场预期的22万人,9月和10月数据分别上修3.2万人和2.4万人, 3月移动平均新增为17.3万人,结构上来看,服务业为主要贡献项项,特别是10月受飓风影响较大的休闲酒店、商业服务,而商品部门边际回升,主要是由于波音公司罢工冲击消退,耐用品制造业反弹。整体来看,本月新增非农结构较上月更强。

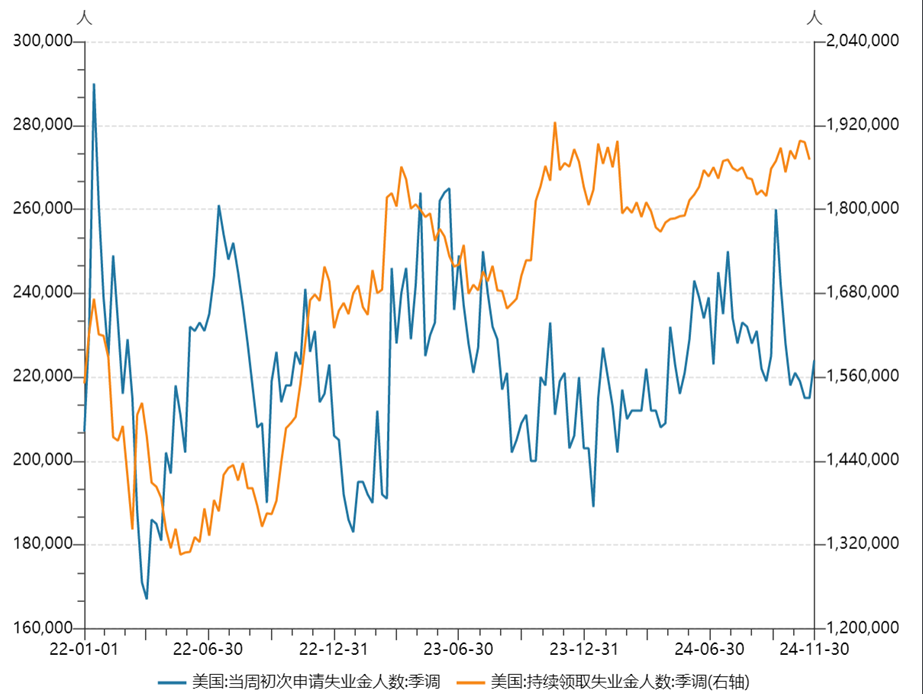

美国11月失业率从10月的4.15%小幅升至4.25%,高于预期的4.1%,近3个月呈持续上升趋势,一方面反映失业率回升主要还是劳动力供给增加导致,另一方面,永久性失业人数小幅回升意味着就业内生动能趋弱,这一点和11月续请失业金人数上行相符。此外,11月劳动参与率回落0.1pct至62.5%,即参与率下降的同时失业率走高,这也显示就业市场继续降温。

11月时薪环比增速小幅下行至0.37%,但仍超预期,其中服务部门和商品部门工资增速均走弱。薪资增速仍表现较强,4.0%的时薪同比高于前值,3个月年化时薪增速5.5%,若按照3%的通胀水平来看,实际薪资增速2-3%可以继续支撑消费和经济温和增长。

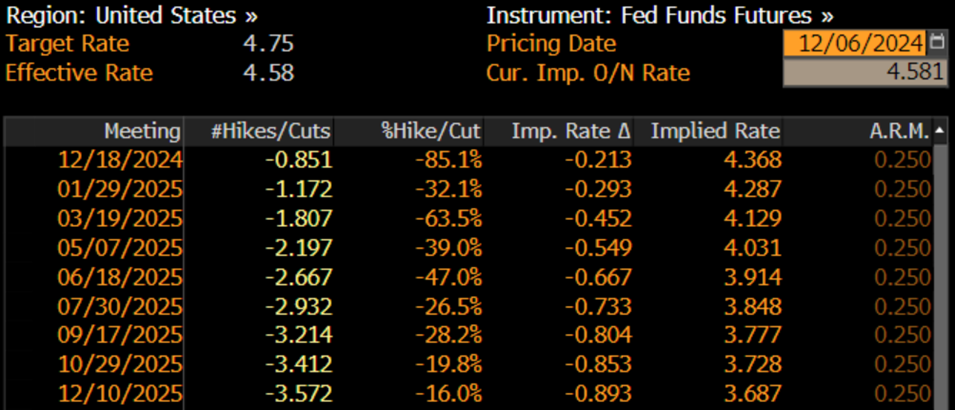

往前看,随着美国职位空缺率已回落至疫情前水平,且企业招工需求仍趋于降温,裁员率小幅抬升,我们认为劳动力市场逐步走弱的趋势不变。就美联储而言,由于就业市场虽然韧性较强,但放缓趋势不变,下半年失业率已是第三次站上4.2%及以上水平,我们认为11月非农数据偏向于支持美联储于12月会议继续降息25bps,本周数据公布后,市场也相应上调了对后续降息的预期,目前定价12月降息概率为85%,至25年底政策利率为3.687%(较当前约100bps降息空间)。

后市展望:美债利率&汇率

我们前几周提到,近期市场交易主线仍为“Trump Trade”,市场此前或已高估特朗普上台带来的再通胀风险,而本月通胀数据显示降温趋势仍在,因此美联储利率正常化趋势并未受到影响,10年期美债利率4.5%的位置已偏离Fair Value,并较充分地定价特朗普地政策预期。上周,贝森特的提名给市场带来转机,其支持削减财政赤字,同时支持宽松货币政策周期,这让市场相信中长期美债利率不至于失控,在一定程度抑制了“再通胀”预期,美债利率快速下行对该预期进行的定价。本周,11月非农数据显示就业市场降温趋势延续,市场进一步提升了对美联储后续降息的预期,美债收益率曲线牛陡。我们认为,如果下周的CPI数据不出现大幅反弹(如环比0.4%以上),美联储12月有较大概率降息25bps,而美债利率在当前水平或仍具备一定的下行空间,但我们此前提到,10年期4%或为短期内较合理的位置,因此,若后续进一步降至4%附近可考虑获利了结。整体而言,逢高布局进行波段交易仍为当前较合适的策略。

汇市方面,本周美元指数震荡,非美货币中,欧洲偏弱的经济数据和法国政坛的乱局并没有使得欧元进一步大幅走弱,人民币在非美中表现偏弱,特朗普对金砖国家额外关税的言论,叠加中国十年期国债利率向下突破2%使得中美利差分化,均对人民币形成直接压力,周二,离岸人民币汇率一度跌破7.31。短期来看,当前市场对美联储在12月的降息定价并不充分,因此如果12月美联储继续降息并给予一个持续降息至中性利率的指引,美元或能在高位有所回调,而如果美联储在12月暂停降息,这或带来美元新的上升波段。人民币方面,11月中下旬以来,随着汇率贬值压力的明显增加,稳汇率政策持续发力,往前看,我们认为稳汇率政策程度或取决于外部压力的变化,若外部环境在12月趋于好转,我们认为稳汇率政策力度或能减轻,反之则可能加大,短期来看,在美元指数上升动能减弱,以及稳汇率思路下,7.30可能仍是较关键点位,短期突破概率有限,而中期来看,则仍需关注特朗普政府继续加征关税等举措的影响。

文章数据来源:Wind,Bloomberg,广发资管

风险提示:市场有风险,投资需谨慎。本资料所刊载内容仅供参考,不构成任何投资建议或承诺。投资人应谨慎投资,不应单纯依靠本资料的信息而取代自身的独立判断,并根据风险自担的原则,自主作出投资决策并自行承担投资风险。

本文作者可以追加内容哦 !