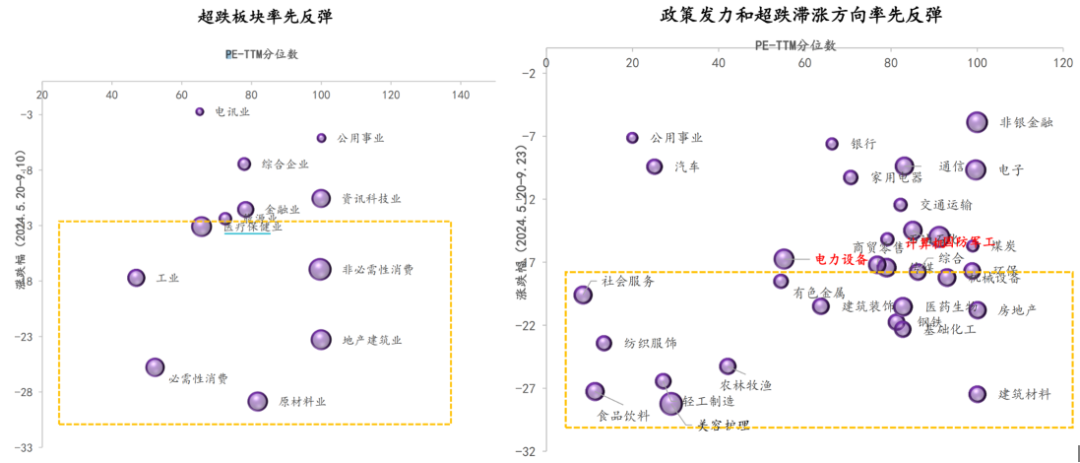

12月9日的中央政治局会议再次明确扩大内需为来年政策重点方向。实际上,自9月末在一揽子增量政策带动下,市场迎来升浪,不论是在港股市场还是大A,消费为代表的顺周期板块率先触底反弹。

左图:港股超跌方向率先反弹;右图:A股政策发力和超跌滞涨方向率先反弹。资料来源:Wind,华鑫证券(注:气泡大小为行业涨跌幅,无颜色气泡为负值,紫色气泡为正值)

展望即将到来的一年,政策暖风下,消费板块是否有机会迎来较好的投资机会呢?

会议表态坚定明确

在本次高层会议召开之前,实际上政策就已经开始发力提振消费了。

今年9月政治局会议通稿中提到,在保民生、促消费方面,预计将继续鼓励消费,加强对重点群体的补贴力度,并加大生育、养老、教育等相关民生支出。要把促消费和惠民生结合起来,促进中低收入群体增收,并支持养老、托育产业发展,以及完善生育支持政策体系。

12月的政治局会议的表态较上一次相比措辞力度更重。会议指出,明年要实施更加积极的财政政策和适度宽松的货币政策,充实完善政策工具箱,加强超常规逆周期调节,打好政策“组合拳”,提高宏观调控的前瞻性、针对性、有效性,要大力提振消费、提高投资效益,全方位扩大国内需求。

本次政治局会议定调积极,扩大内需兼顾提振消费和改善民生,有助于提升居民的消费意愿和消费能力,消费补贴的主线或将继续扩大补贴金额与补贴范围。

近期的政策刺激表态还包括:

以旧换新

11月8日全国人大常委会办公厅新闻发布会介绍明将“扩大消费品以旧换新的品种和规模”。

社会集团消费 全国人大常委会办公厅新闻发布会提出较大规模的债务置换计划,有助于减轻地方政府的债务压力,从而释放社会集团消费潜力,推动整体消费恢复。

全国电影惠民消费季 国家电影局于12月9日启动“全国电影惠民消季”,“消费季”从24年12月至25年2月,将合计投入不少于6亿元观影消费补贴。

明年一二季度预计将有持续且规模更大的消费刺激政策,在今年超长期特别国债资金支持下,家电与汽车行业均出现同比双位数以上增长,这一状态有望延续。

这一轮顺周期板块反弹会有何不同?

基金经理 黄文倩

16年消费研究经验,超8年基金管理经验。复旦大学金融学硕士。现任华夏消费升级、华夏线上经济主题精选、华夏消费龙头等基金经理。

基金经理黄文倩指出,从历史经验来看,经济复苏时,周期性板块往往是最先有所反应的。但这一次的情况可能有所不同,尤其是那些周期性较强的行业,比如铜和铝等,它们在今年乃至去年的表现都相当不错。除了黑色金属系列以外,许多全球供应的、具有一定资源属性的有色金属和能源行业,在经济逆周期的背景下,价格和股价表现也并未太差。

这与我们回顾2014-2015年或2008-2009年的经济周期时看到的情况不同,那时周期性产品的价格处于极低水平,所以当国内经济企稳和复苏时,周期板块的反弹力度非常大,往往是第一波反弹最强烈的。但这一次,由于市场参与者的位置不同,经济复苏可能会更多地体现在一些有政策落地的消费板块,比如家电、汽车,以及内需稳定+出口增长的一些中游的工程机械行业。

因为投资端受到地方政府债务的约束,无论是从项目还是资金方面发力空间受限,因此,这次拉动经济复苏,政策的主要着力点在于内需,包括从收入方式、补贴支出、保障方式三种方式入手去刺激内需。

实际上,目前我们只看到在个别行业的一些补贴,比如汽车、家电等耐用消费品,这些行业在历史上是做过多轮国家层面的补贴的,所以有比较清晰的抓手。而在其他领域的补贴,包括日用消费品、服务性消费,还有商户的补贴等,有些城市,比如上海在试点,地方政府在这些全面刺激内需的方式上、整个流程上,都需要逐步的摸索、出台落地,最终才能逐步形成一定的共识和共振,释放居民端的消费潜力。

这些探索方向可能将会是明年的政策发力点,目前的探索空间很大,可以关注接下来一直到明年两会期间的政策窗口期。

多环节将持续受益

在政策催化下,顺周期属性较强的耐用消费品需求有望持续释放,内销占比高的家居龙头有望率先受益;伴随下游各领域消费需求回暖,订单有望逐步传导至中游板块,叠加行业格局改善,优选赛道龙头;各大消费主赛道龙头,包括电子产品、纺织服饰、服务类、景区旅游等。鼓励政策的效应往往会由点及面,具备广谱性。

消费是就业密集型产业,相关主体收入提升将提振整体消费力,因此消费的乘数效应可能是被市场忽略的。

展望2025年,特朗普再次当选美国总统无疑将对全球贸易带来较大的不确定性,在出口承压的情况下,扩大内需将会是2025年拉动经济增长最主要的驱动力。

我们认为政府将在2025年推出力度更大的政策和措施来增强消费者信心,刺激消费欲望。在政策刺激下——

内需驱动型消费企业的股价表现可能好于出口驱动型企业

可选消费企业的业绩以及股价弹性可能大于必选消费

受特朗普2.0影响较小的出海驱动型企业的股价有望保持强劲

消费行业里的高现金流与分红企业依然将受到市场追捧

消费品板块值得重视

基金经理 黄文倩

如果明年经济持续复苏,持续稳中向好,消费品板块作为政策的主要方向,可能能够更迅速反映出来。

从这个角度来看,消费品板块无论是偏价值型的,其基本面回升带来的估值回升;还是新兴成长型的,或者有一定自身成长性的,这两个方向都值得关注。但如果要硬说哪个方向表现更好,可能取决于流动性和风险偏好的变化。

如果明年政策落地和经济复苏效果能够较好的符合预期或者超预期,那么从时间和幅度上来说,消费品板块应该都是值得重视的投资领域。

风险提示:本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。

本文作者可以追加内容哦 !