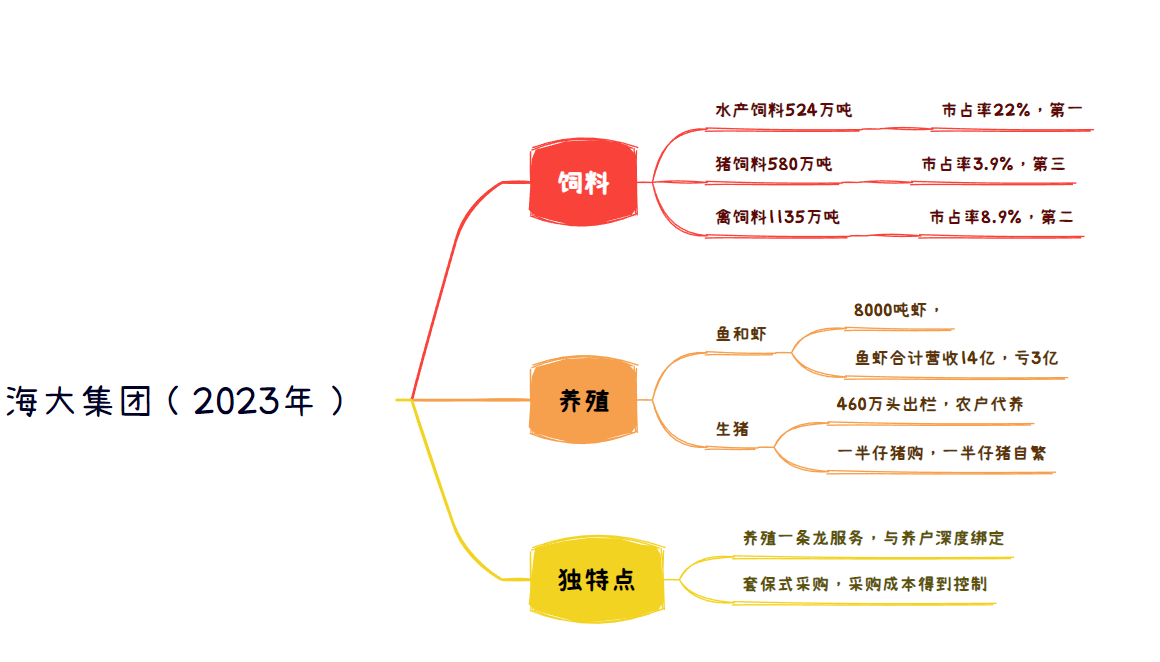

海大集团主营业务是卖饲料,但是不同的是它还为养殖户提供养殖一站式服务:

比如给养户提供行情信息,让养户能够在合适的时机养利润比较高的品种;比如给养户提供养殖全程技术服务,帮助养户更高效率的养殖水产;甚至早期的时候帮养户打通销售渠道,解决难卖的问题。与其说海大集团是饲料厂商,不如说它是养殖技术服务商

通过一站式养殖服务这个模式,海大集团逐渐把业务从水产饲料,逐渐扩张至禽饲料、猪饲料,目前海大集团的猪饲料市占率已经到第三,禽饲料市占率到第二。通过极佳的成本控制,让海大集团可以做到只赚养殖服务的钱,不赚周期的钱(同时可以不亏周期的钱)。

23年海大集团水产饲料外销量524万吨,同比增长2%,:其中,特水料(高档膨化鱼料和虾蟹料)销量同比增长 13%;普水料(普通膨化鱼 料和颗粒鱼料)受行情低迷影响较大,全年销量同比下滑9%。从中大概可以得到水产料中特水料大概175万吨,普水料大概350万吨,特水:普水=1:2。

海大集团采购基本都上了套期保值,并且有专门的团队去跟踪研究采购品种的价格,所以其采购成本在21年低于行业平均10%以上。(神农集团今年也是跟专门的期货团队合作来采购,采购成本也有明显的降低)。海大集团的仔猪采购也是采用生猪期货全部套保模式,头均利润较稳定,只赚养殖的利润,受周期影响比其他猪企更小。

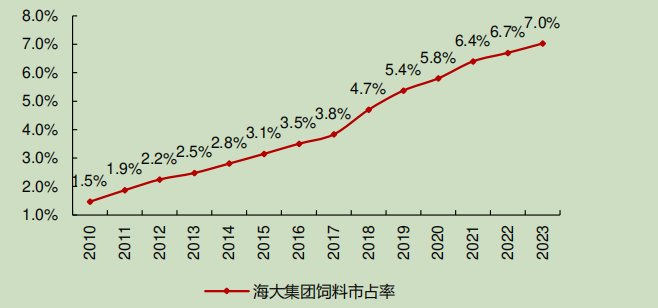

正是优秀的成本控制,让海大集团的饲料销量每年增速都高于行业平均增速,特别是在22~23年饲料严重过剩的两年。

所以从整体销量看,海大集团的饲料市占率每年都在提升。

极佳的成本控制+为养户提供一站式服务,独特的生意模式让海大集团可以穿越下游的养殖周期——可以看到其毛利率和净利率波动极小。

相比23年,24年鱼类价格有明显改善:今年以来加州鲈鱼/生鱼/牛蛙/斑点叉尾鮰涨幅分别为 14.29%/12.86%/1.82%/1.54%。鱼价改善后饲料需求会有所上升,海大集团水产饲料增长比较容易。

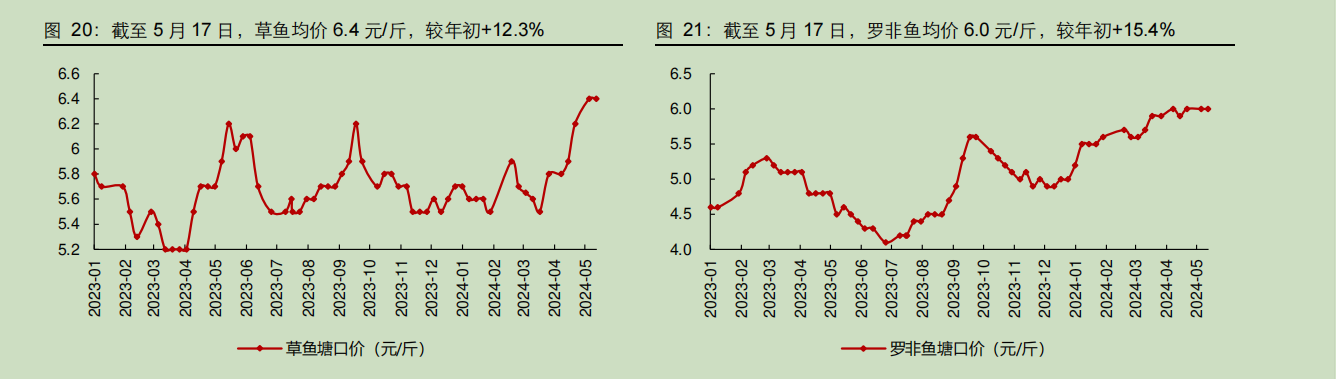

罗非和草鱼价格明显优于23年价格如下:

今年海大集团以240万吨量增为目标,同比增长 11%,分品种看,禽料销量增量 170-180 万吨的目标,和预算目标一致,水产料中虾蟹料量增 18-19 万吨,普水料增30+万吨,高膨料增5-8万吨,水产料整体50-55万吨增量,比预算高了10-15万吨。猪料量增目标从 100 万吨增量下调至持平略增。(但是今年饲料价格下降厉害,所以今年营业收入最后应该还是小幅同比下滑的)。按照当下的净利率估算,今年海大集团净利润有望达到44亿元,对应PE18倍。海大集团的历史平均PE是31倍

$海大集团(SZ002311)$$

本文作者可以追加内容哦 !