很多小伙伴应该有关注到,这周一(12月9日)下午,一则关于政治局会议的新闻引爆了与中国资产相关的资本市场。

由于A股市场当时已经收盘,所以海外市场和中债市场率先活跃起来,频频“报喜”。不过,随着周二的到来,市场在经过一天的交易和信息消化后,投资者情绪逐渐冷静下来。

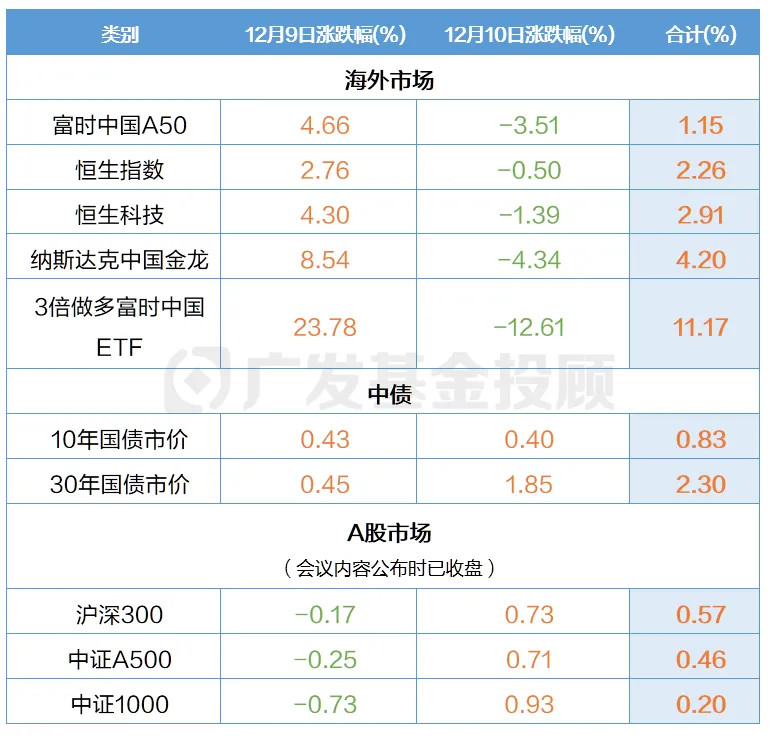

近期市场涨跌幅

数据来源:wind、广发基金

从上表中,我们可以明显看到在不同市场之间,时间与行情的错位:

国内权益市场较为亢奋,港股12月9日下午走出大涨,在经过了一晚上的消化后,12月10日呈现高开低走,不过两天合计仍为正收益;

海外权益市场在12月9日下午政治局会议通稿后均呈“直线”向上,不过在12月10日也逐渐冷静,呈现一定的回调。

而中债是这两天最大的赢家,均为稳定上涨。

总的来说,尽管中间历经波动,但大部分主要资产近期的收益都是为正的,这也让我们看到市场的信心仍存。

01 为什么不同市场的反应差异这么大?

我们认为,核心原因是:

中国资产价格对于政策的反应比较敏感。

而周一的政治局会议等重要会议的内容又好比一桌精心准备、各具特色的“满汉全席”(各方利好政策都有),投资者们从中挑选自己最心动的“佳肴”(符合自己偏好的利好政策),细细品味后(多方位解读),最终用手中的钞票投票决定哪些菜最对胃口(市场博弈)。

例如本次会议中:

数据来源:广发基金

不过,结合这几天的行情走势,可能有的投资者朋友会问:为什么海内外的投资者情绪都这么热了,咱们大A的反应还这么冷静呢?

事实上,我们反而认为这种或许是较为健康的市场走势。

不难想象,如果再出现一次像924那样“直线拉升”的行情,大家会不会觉得…

再次让很多投资者朋友来不及“上车”,只能在车下干瞪眼,望着高位的市场又不敢下手呢?

在流动性的主导下,再带来一波炒作行情,让坚持价值投资宽基指数的朋友们挫败感十足,而当他们下定决心尝试参与炒作时又被陷阱套住,无奈割肉离场呢?

如果再次来到预期主导市场的状态,任何不利的数据或消息面都会给市场带来“累觉不爱”的崩溃心情,连着出现暴涨暴跌的刺激走势呢?

因此,在市场的这场“满汉全席”中,你的“口味”偏好决定了你如何看待这几天的市场走势。

当然,这里也要打个补丁,港股和A股的表现差异,也离不开原有的价位和筹码结构,以及汇率因素。

原有的价位

截至12月6日收盘,恒生指数已经与9月26日的收盘价接近了,相当于9月27日至10月7日之间的收益已经有所消化了。

相比之下,沪深300虽然在10月也有过一段时间的调整,但整体而言阶段性低位的位置明显高于港股,则在利好消息来临时的向上弹性也偏弱。

筹码结构

自9月24日以来,A股市场迎来了显著的资金流入,随着政策的进一步支持和市场情绪的回暖,增量资金的流入使得市场更加活跃。

不过投资者对于这些“增量”子弹也更趋于理性和冷静一些。

汇率因素

汇率上,由于港币与美元之间有固定的兑换比例。

对于同一家公司来说,如果预期未来美元相对人民币将升值,那么投资该公司的港股不仅能获得股票本身的收益,还能从美元升值中获得额外的汇率收益,在这种情况下,港股相对于A股可能更具吸引力。

而货币宽松的政策在没有其他因素的扰动下,是会带来本国货币的贬值的。

因而从简单的逻辑来讲,当前的货币政策环境可能为港股市场带来汇率方面的正面激励。

02 经过“冷静期”后,2025如何走?

昨天(12月11日)的市场表现与前两天又产生了比较大的差异。

港股延续回调,或许是认识到了12月9日的过热情绪。

A股小幅走强,仍然是消费行业领涨。结构上,中证1000、2000等小盘指数,表现强于大盘的上证50和沪深300。

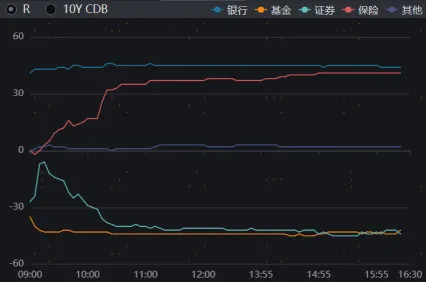

债市则因为前期下行过于迅速,在上午产生了一些颠簸调整,30年国债期货一度下跌超过50bp,不过下午长端国债又成功翻红。

此外,在参与者结构上,我们可以看到交易盘和配置盘的明显分歧(下图):以基金、证券为代表的交易盘开始出现显著的止盈情绪,而面临开门红配置压力的银行和保险则有很强的“倒车接入”配置意愿。

12月11日债市参与者结构

综合以上三类市场的走势,我们可以发现,经过两天的冷静期后,各类投资者的意见逐渐达成了一些共识:

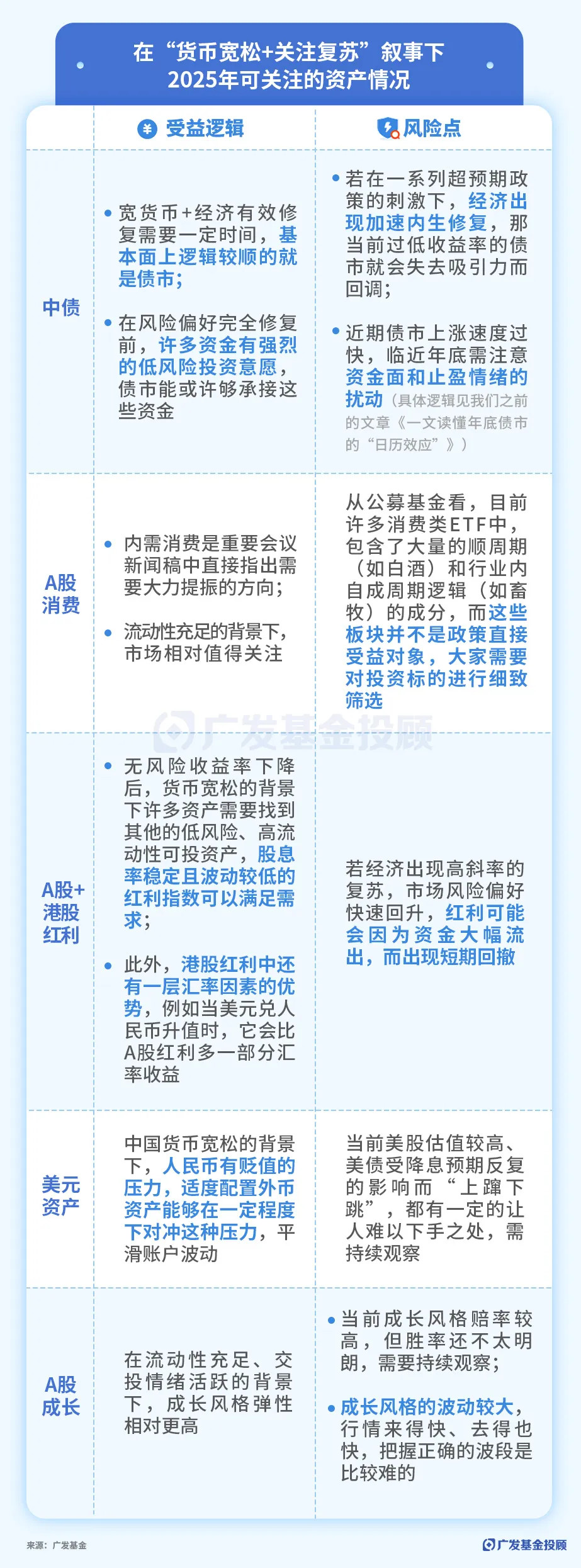

1. 货币宽松是核心:

货币宽松是2025年非常明确的一条主线,流动性或会相对更充裕,无风险利率也一定会偏低,这是呵护经济有力复苏的必要条件,短期内不会改变——货币宽松,是市场“满汉全席”的主菜系。

2. 关注复苏是大趋势:

目前的大部分投资者心理已经逐渐脱离了“大炒未来预期”的叙事,需要等到更加实质性的证据近在眼前时,才会愿意拿出真金白银进行投票——更关注复苏情况,是市场“满汉全席”的大趋势。

在这两条共识下,有几类资产或将在接下来的一段时间内受益,可以作为我们重点关注的资产:

落脚到投资上,我们的部分投顾组合也会根据市场估值和组合定位,在以上判断中进行一些资产上的优选和结构上的优化。

具体的投资计划,持有人朋友们可以关注组合四季报的发布(大概在1月初),我们也会有针对性的详细解读。

现在,距离2024年结束只有20天了。不知道在这一年里,你在基金投资上有哪些心得体会?展望2025年,你更看好哪些投资方向?

$广发纳斯达克100ETF联接人民币(QDII)C(OTCFUND|006479)$$广发纳斯达克100ETF联接人民币(QDII)A(OTCFUND|270042)$$广发全球精选股票(QDII)人民币C(OTCFUND|021277)$$广发全球精选股票(QDII)人民币A(OTCFUND|270023)$$广发创业板ETF发起式联接C(OTCFUND|003766)$$广发多因子混合(OTCFUND|002943)$$广发中证A500ETF联接A(OTCFUND|022424)$$广发中证A500ETF联接C(OTCFUND|022425)$$广发双债添利债券E(OTCFUND|009267)$$广发双债添利债券A(OTCFUND|270044)$$广发双债添利债券C(OTCFUND|270045)$$广发中债7-10年国开债指数A(OTCFUND|003376)$$广发中债7-10年国开债指数C(OTCFUND|003377)$$广发中债7-10年国开债指数E(OTCFUND|011062)$#强势机会#

本文作者:广发基金投顾团队 仲忆

风险提示:广发基金本着勤勉尽责、诚实守信、投资者利益优先的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。因基金投资顾问业务尚处于试点阶段,存在因基金投顾机构的试点资格被取消不能继续提供服务的风险。投资前请认真阅读投顾协议、策略说明书等法律文件,充分了解投顾业务详情及风险特征,选择适合自身的组合策略,投资须谨慎

本文作者可以追加内容哦 !