踏入12月,2024年即将迎来尾声。时至新旧年份交替节点,2024年最后一个月的表现既是对一年的回顾归纳,又是对2025年的趋势引领,备受市场瞩目;同时,如何把握承上启下的投资机遇,也值得投资者关注。

一、制造业景气度持续扩张,基本面持续向好

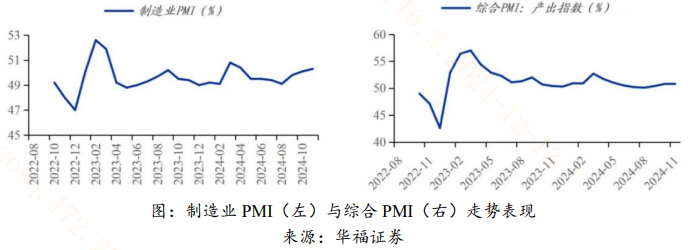

11月份,随着一系列存量政策和增量政策持续协同发力,制造业扩张步伐小幅加快。制造业PMI为50.3%,比上月上升0.2个百分点。综合PMI指数为50.80%,与上个月持平。

具体而言,制造业PMI数据呈现出如下特征:

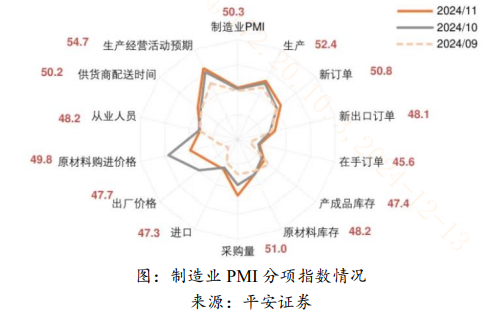

(1)供需指标均出现回升:11月份,生产指数和新订单指数分别为52.4%和50.8%,比上个月分别上升0.4和0.8个百分点。其中,新订单指数今年下半年以来首次升入扩张区间。表明需求进一步好转。

(2)价格指数在11月出现回落,低物价延续:11月份,制造业PMI中的出厂价格和主要原材料购进价格分别为47.7%和49.8%。较10月份下降2.2和3.6个百分点,11月内需定价的大宗商品价格继上月快速反弹后回吐部分涨幅,国际定价的大宗商品价格因特朗普支支持传统能源、美元指数走强等因素也呈下跌。

(3)制造业企业预期持续改善:生产经营活动预期指数进一步上升0.7个百分点,采购量指数显著回升1.7个百分点,均表明制造业企业对未来市场信心有所增强。

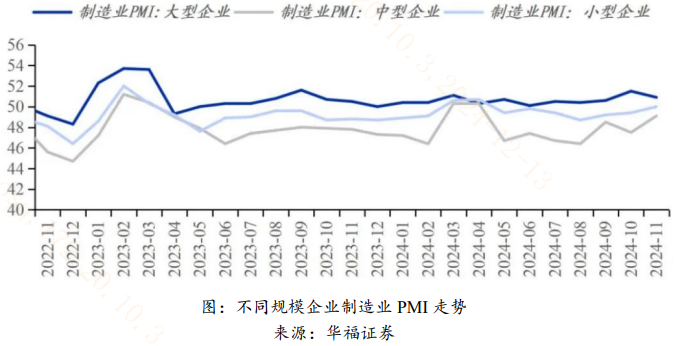

(4)中小型企业景气度回升,大型企业扩张略有放缓:制造业大型企业PMI回落0.6个百分点,为50.9%,仍位于临界点以上,或主要受到原材料价格下跌的影响;中、小型企业PMI分别为50.0%和49.1%,比上月上升0.6和1.6个百分点,景气水平均有改善。

二、非制造业走势分化,信心巩固后市可期

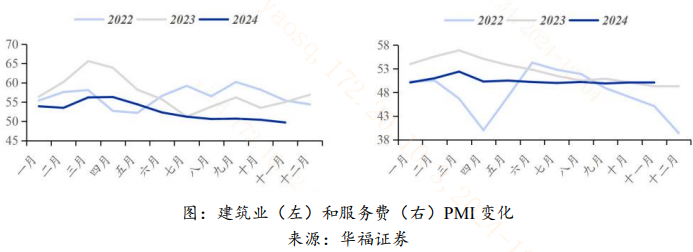

另一方面,非制造业PMI走势分化。11月份,非制造业商务活动指数为50.0%,比上月下降0.2个百分点,位于临界点。其中服务业和建筑业PMI11月分别为50.1%和49.7%。服务业景气与10月份持平,保持在扩张区间。受天气转冷,户外施工逐渐进入淡季等因素影响,建筑业生产活动有所放缓,建筑业PMI较10月份回落0.7个百分点。

整体上,11月中国经济以稳为主,制造业在内外需双轮驱动下景气程度最佳,服务业和建筑业企业信心也得到了巩固,核心CPI呈现出见底信号。不过,工业品价格仍未有效回温,这会限制企业盈利改善,进而也不利于就业改善。当前中国经济回暖或将经历“量变引起价变”的过程,工具选择上,可关注新锐宽基A500ETF(159339)和科创100ETF(588190),或能把握相应机遇迎接新阶段。

新锐宽基:A500ETF(159339)+新锐科创利器:科创100ETF(588190)

今日指数: A500指数成份股行业分布涵盖全部35个中证二级行业和92个中证三级行业,各行业间分布比例较均衡,行业集中度低;A500指数的选样方法确保其行业市值分布与样本空间一致性较高,或能够反映中国经济结构的变化趋势,同时分散行业风险。科创100指数布局科创板中市值排名第51-150名的股票,综合反映科创板中小市值股票的价格表现,行业分布相对均衡,不易受单一行业或个股影响,覆盖较多泛科技链领域标的,有望分享各细分方向“科特估”企业市值从小到大过程的红利。

今日产品:A500ETF(159339)、科创100ETF(588190)

$A500ETF(SZ159339)$

-- -- --

$上证指数(SH000001)$ $省广集团(SZ002400)$

#ETF大V观市# #“谷子经济”持续爆火,投资机会在哪?# #中央经济工作会议11大看点#

本文作者可以追加内容哦 !