中海油的股票投资风险和个人底线思维

本文结合我专栏8月末的文章《质变飞跃的中海油 》一起看,很多文中的观点和结论过程在本文不再重复。

A 先说风险,风险我个人理解主要是短期风险,比如:

A1. 假设2025年油价来一次经济喂鸡,油价大幅下跌,股价或许有情绪风险?

A2. 结合过去股价和估值的实况和推演:

中海油 2018-2019年的24个月末平均股价12.95HKD平均年利润568亿元,2019年的月末平均股价12.86HKD,2019年油价60美元2019年年末股价12.96HKD对应市值5198CNY和PE8.52倍,不到3个月的2020年3月最低股价6.24HKD对应市值2515CNY跌幅50%…

推演A2-1. 极端年份负油时瞬间最低股价情形推演未来极端情形:

2020年瞬间最低股价是6.25HKD,假设2025年油价跟2020一模一样41.3美元而且参数全部跟2020年一样同样估值的最低股价多少?推演:中海油 2020年产量5.27亿桶,2025年产量8.0亿桶,产量提高51.8%,假设其他参数不变那么底线股价=2020年最低股价6.24HKD X 151.8% =9.47HKD=4188亿CNY市值。。。但这里有个BUG,毕竟海油提升的不仅仅是产量51.8%,还有过去几年新投产和将投产的天然气极高收益率不受影响,另外非税桶成本下降,而且净现金从2020的0上升到了2024Q3的1961亿,所以跟2020年同样油价时同样估值和性价比的瞬间最低股价应该要高明显高于9.47HKD才是。

A2-2 极端年份月末平均股价推演极端情形:

2020年中海油 的平均月末股价8.63HKD,如果2025年跟2020年一模一样的油价其他所有的参数跟2020一样保持不变,那么正常月末平均股价=8.63X151.8%=股价13.10HKD=市值5793亿CNY。如“A2-1”的BUG的逻辑说明推演,所以跟2020年同样油价时同样估值和性价比的月末平均价应该要高明显高于13.10HKD才是。

A2-3. 极端2020年油价下业绩和估值维度对眼极端估值情形:

2020年布伦特和WTI平均油价41.3美元,是过去20年最低年油价,中海油 2020年利润250亿减值52亿净财务费用62亿,现在几乎进入0财务费用,叠加天然气价格上升和非税桶成本下降,2025年即使同样的油价41.3美元时中海油的扣非净利润我个人测算636亿(而且按2024H1的产量结构计算,实际上新产能更高效益),2020年是过去20年最低油价时平均月末股价8.63港元计算13.7倍的市盈率…《43-93美元布油区间的中海油净利润匡算 》,即使2025年跟2020年一样油价41.3美元平均年油价,即使按极端差业绩的10倍PE计算也有6360亿HKD市值=13.38HKD股价。

这个一个周期行业的极端最差情形10PE估值6360亿市值隐含1961亿净现金 ?

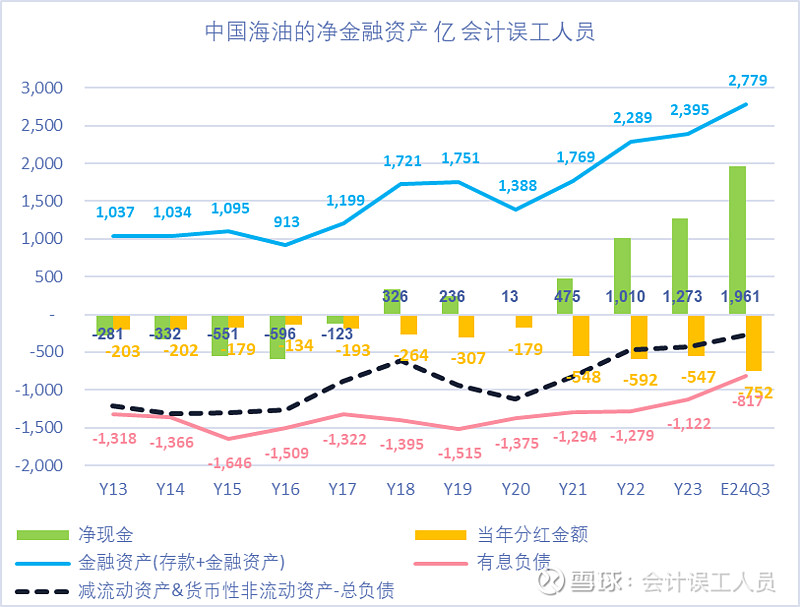

今非昔比的是今天中海油 蕴含1961亿净现金VS 2020年净现金0,也就是同样的2025年即使跟2020年同样油价和同样估值时买入的股权增送的隐含净现金非常丰厚更具性价比。大股东60%的权益,理论上中海油的净现金完全可以回购的不到40%的股份然后私有化,另外中海油的这几年的变化,比如更多更优质新产能投产,更高的天然气气价,更多低成本的优质油田圭亚那投产,数据都指向更强太多的质变。

B我个人的底层思维(长期思维,如果你的资金不用五年八年以上闲着模式投资请不用看下去了):

B1. 未来10年按65美元油价和2025年产量8.0亿桶稳定不再增产情形

按2025年的产量65美元油价以后产量按8.0亿桶每年不再增长假设,年利润1300亿,可以100%分红,平均每股股息1300/476=2.73CNY/股

B2. 按未来65美元油价和产量持续按已知信息大概推演。

B2-1.个人按已知信息中海油 未来10年内产量增长53%以上

中海油 的管理层年会或季度业绩会多次提及中海油目前到2030年的国内天然气持续增长,而且2035年国内石油产量不下降的前提下石油和天然气产量是50:50的产量结构,2024H1国内石油日产量103万桶折算为年化3.76亿桶每年,天然气国内日产量32万桶当量每天折算为年化1.17亿桶每年,也就是国内的天然气至少要增产2.59亿桶/年或71万桶每天。。。国内天然气属于全球LNG最大进口地东亚,LNG运输和仓储工艺决定了刚性的高成本,实现效益都会非常高。。。

另外中海油 占有25%权益的圭亚那2024H1的日均产量66万桶/天,2025/2026/2027/2029/2030年分别都会新投产25/25/25/18/24万桶每天的产量到时的产量是179万桶/天,增长117万桶每天,海油净权益日产量增长24.9万桶每天或0.907亿桶每年,按过去前三期的大幅超设计产能未来几年可增产0.91亿桶的产量,其中2025年圭亚那增产净权益0.19亿桶,而且圭亚那的远期产量会更高,业内预判未来规划后面几期后或许达到200万桶每天但既然暂时没规划我们就暂且不说了。。。

还有海油的加拿大的工艺改造后桶成本下降到了26.5美元/桶并且跨山管道开通后提振实现油价,加拿大产区也会产量提升10万桶/天左右?或0.365亿桶每年。。。

另外还有巴西权益产量的增长和非洲在建项目和其他整体假设总产量不变:那么中海油 未来10年内的产量=2024年产量7.23亿桶/年+国内天然气产量增量2.59亿桶/年+(圭亚那产量增量0.91亿桶/年)+加拿大产量增量0.365亿桶每年=11.1亿桶,2024年前三季度的产量年化7.23亿桶,也就是未来10年内大概率中海油的产量比目前增长53%

B2-2. 分别假设63/70美元油价时的业绩和增产情况和自由现金流模拟推演

按2024年上半年的单位成本,7.1的汇率,按同样的产量结构和成本结构,93美元的油价时桶利润34.81美元,83美元是桶净利润30.95美元,70美元时桶净利润26.06美元,63美元时桶净利润22.28美元,50美元时桶利润15.22美元,43美元时桶利润11.32美元……

产量按中海油 的经营策略2025年大概8.03亿桶,之后大概按年化5.6%增产,2026-2029产量依次是8.48亿桶,8.95亿桶,9.46亿桶,9.99亿桶。毕竟假设每年1300亿的资本支出大概可以支撑产量逐步增长到11-12亿桶的产能,而维持稳产大概只需要当前折旧的大概75%,当然也未来不排除勘探进度不及预期增产速度下降。

按以上数据未来5年平均63美元的油价时: 未来5年利润合计7002亿,平均年利润1400亿,未来5年折旧4464亿,经营性现金流净值=7002+4464=11466亿,平均每年2293亿经营性现金流净值,资本开支年轮1300亿其中费用化5年合计6500亿,但其中大概750亿是勘探费费用化形式已经反应在了损益表,所以63美元时未来5年的自由现金流累积=11466-6500+750=5716亿,对于一个目前1961亿净现金的中海油来说,是否还需要进一步积攒现金余额还是会几乎把未来5年的自由现金流都回报股东?毕竟赚来得钱按年轮1300亿资本开支已经完全用不完。

按以上数据未来5年平均70美元的油价时: 未来5年利润合计8191亿,平均年利润1638亿,未来5年折旧4464亿,经营性现金流净值=8191+4464=12655亿,平均每年2521亿经营性现金流净值,资本开支年轮1300亿其中费用化5年合计6500亿,但其中大概750亿是勘探费费用化形式已经反应在了损益表,所以70美元时未来5年的自由现金流累积=12655-6500+750=6905亿……

其他更好的情形就不再吹了,如下图:

C.分红。

2022年1月11日中海油 公布的2022-2024年派现率不低于40%且每年每股股息不低于0.7港元每股。VS 中海油2022年6月至2024年9月6次实际分红累积4.62港元平均每年1.54港元。

推演:

2022年中海油 的产量5.73亿桶,2025年的产量保守预计8.0亿桶,增长39.6%,叠加2021年末净现金475亿,而2024Q3净现金1961亿,那么2025年年初如果有未来三年分红计划,每股股息会不会增长39.6%以上?等于或大于0.7X139.6%=0.98HKD, 取整数2025-2027未来三年的最低每股股息保障1.0HKD?也就是不管股价多少业绩多少,保底每年最低不少于每股派现1.0HKD。毕竟能再次来个2020式1年期的低油价又会让一些产能破产,接着又是轮回中高油价。

当然,最后说一下极端波动的可能性风险,假设某一年极端50美元油价850-900亿利润,扛得住么?

当然公司大概率2025年初会有未来3 年的回报投资者计划,大概率会不低于45%派现率和不低于每年每股股息1.0-1.3?虽然我个人都完全可以接受,毕竟我是全周期去看价值中枢区间性价比如何,另外极端的低油价就会往往有极端的行业洗牌和重塑后的高油价,毕竟美国页岩油气公司2018年后整体气化非常严重,逐年下降的石油产出比重和逐年提升的烂价NGL和天然气比重,加剧了美本土的NGL和天然气供过于求的烂价问题,并且美页岩油气成本开始了上升趋势。

《两种不同的方式重新运算63美元的油价假设的中海油年利润有1150-1200亿 》中海油 产量2025年比2019年高66%,2019年就是60美元的油价,610亿利润20亿减值,630亿扣非净利润,即使单位成本不变汇率和气价不变业绩也是630*1.66=1046亿,

况且,非税桶成本从2019年27.0美元下降到了目前的24.0美元,2024年美国气价过去20年最低迷但中海油气价从2019年的36.4美元每桶当量上升到了2024年前三季度的46.5美元每桶当量(2020年后气价市场化和新产能新长协),而且继续随新产能投入和新长协而上升,汇率也从2019年的6.90上升到了7.10,而且更优秀的产量结构比如圭亚那和加拿大技改后和新气田价格高,2025年起63美元时中海油业绩至少1200亿一目了然。

《西方石油2024Q3解毒-breakeven油价67美元和前三季80.6美元油价时5.1美元桶利润 》67美元西方石油 的上游业务大概就开始亏损了,63美元西方石油的上游业务会实锤亏损,80美元赫斯 的美国产区为代表的bakken始终无法盈利过去10年平均每桶亏10美元,墨西哥PEMEX也是80美元油价亏损而且过去10多年累积巨亏,大X油田过去几年也只是几美元的桶利润……看着同行高成本的亏损,中等盈利能力的页岩油气公司的产能只赚到零头,而中海油却可以依然闷声赚得很爽而且更持久,毕竟常规油田的自然衰减率6%,低油价自然减少行业资本开支产能,

全周期长期看国际油气大玩家亏损或赚点苦难钱时就可以吃大肉的长期安全边际而且成长对我个人来说就行了,我没特别的追求。

最后我个人不知2025还是2030还是2035年还是什么时候,公司会不会提高最低每股分红的基数平滑或最低派现率?虽然《中海油的赚钱和分钱模式 》非常明确超长期投资者比如十年年以上除了分红最好的策略是资本开支投资优质新产能带来未来的每股收益的持续上台阶,但现金太多也有烦恼?

结论:

1. 中海油 的买入和持有的风险主要是短期油价剧烈下跌的概率,你不想中奖最好的策略就是别摸,当然它的惊艳你也只能远观;

2. 用10年维度看,全周期长期看国际油气大玩家亏损或赚点苦难钱时就可以吃大肉的长期安全边际而且成长对我个人来说就行了,我没特别的追求。而且即使2025年以后不再增产对我个人理解全周期依然非常划算,持续增产模型对我个人理解更加惊艳。

3.分红。期待2025年1月初的未来三年回报计划不低于每股1.0港元,

风险提示:你无法驾驭它的最犟和接受它的最差就别摸。我们每一个人的认知程度和容忍波动和时间跨度和深度等都完全不一样。另外本人不专业不靠谱不负责,本文仅代表个人理解,绝对不能作为您的任何投资参考$中国海洋石油(HK|00883)$

本文作者可以追加内容哦 !