北信瑞丰基金 基金经理于军华

自从2022年以来,已经被市场抛弃的可转债双低策略,最近又静悄悄的变得有效了。

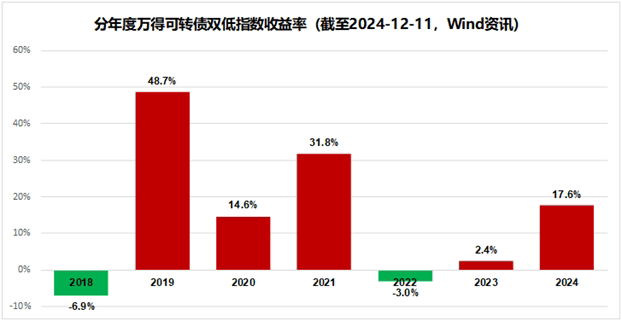

在经过2022、2023两年的横盘整理之后,2024年万得可转债双低指数又录得了17.6%的正收益。

所谓的可转债的双低策略,就是在可转债投资中,选择较低的市场价格以及低转股溢价率的个券构成一个组合。

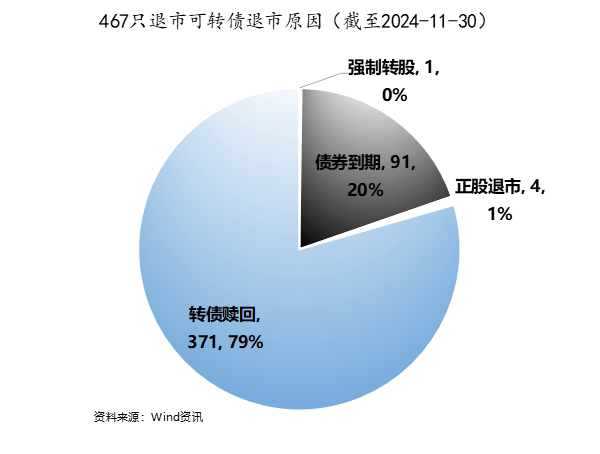

可转债这个品种,是极少数的发行方与投资者利益完全一致的金融产品。发行方和投资者共同努力,希望能够将转债价格拉到130以上完成强赎退市。

我们统计了自有可转债以来的467只退市可转债,能够把价格拉到130以上一段时间完成强赎的总共371只,大约占五分之四,剩下的也能到期按照债券价格退出,只有4只因为正股退市受到了一定损失。

在这467只退市转债中,总共有191次下修。发行方为了达到130退市的目标,平均每两只转债就有1只做过下修。这充分体现了发行方与转债投资方利益的一致性。

可转债的双低策略,其目的在于保证下跌空间不大的基础上,博取尽可能大的弹性。

下跌空间是通过低市价来控制的。可转债有一个债底的概念,就是不考虑可转债的转股价值,纯当成一只债券时的价值。市价越低,就越接近债底,价格就很难往下跌。一般当市场出现系统性风险导致大量可转债低于债底时,就是可转债市场大的机会出现了。从绝对价格看,当一大批转债市价低于80元,就是重要的机会点标志。

上涨则要靠控制转股溢价率。转债的上涨靠的是正股股价的抬升,但中间有个垫子,就是转股溢价率。转股溢价率越低,正股股价波动向转债价格传导的就越通畅。

可转债双低策略是一个长期证明有效的策略。综合测算下来,万得可转债双低指数的年化收益率大概在13%左右,其他各家券商金工研究员测算结果也大差不差,基本上都是10%左右。从逻辑上说,这个策略长期有可以解释的绝对收益来源,从结果上来说,大约10%年化收益率也是可以预见的。

但我们知道,资本市场有这么一条技术规则,叫做“一则隐,二则惑,三则显;隐则生,惑则活,显则变”,就是当一条能够赚钱的规则被大家所发现,就离失效不远了。那双低策略未来是不是还有效呢?

大概率是有效的。这个策略之所以长期有效,是因为其背后的限制很多,而正是这些条条框框才保证了这个策略的长期有效性。

首先,小资金看不上,大资金做不了。

“理财产品收益率超过6%就要打问号,超过8%很危险,超过10%就要做好损失全部本金的准备。”这句话来自于2018年6月14日的陆家嘴金融论坛。但客观说,年化10%的收益率,一般的散户投资者内心接受的意愿并不高。

10%的年化,大资金完全可以接受,但问题在于这个策略容量非常有限。

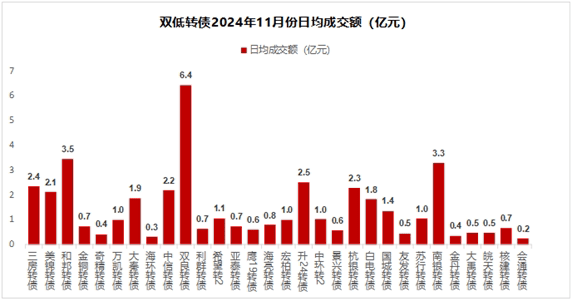

上图是Wind资讯定义的最新双低转债组合2024年11月的日均成交额。大部分双低转债的成交都不活跃。这30只双低转债日均成交额中位数只有1亿,正常情况下,一只产品单只转债的配置额,不应该超过这只转债日均成交额的10%。因为一旦超过这个比例之后,交易成本会大幅抬升甚至会吞掉全部的持有收益。也就是说,这个策略单只转债的配置额不能超过1000万,30只就是3亿,这个3亿就是双低转债策略的配置上限了。

其次,双低策略的回撤确实不大,但也并不是没有。2024年5月到9月,双低策略也经历了相当幅度的回撤,万得可转债双低指数回调了10%,这个回撤对股市来说当然也就是洒洒水,但对于求稳的固收投资人来说这个幅度显然有些超纲了。

最后,双低策略想要正收益,归根结底还是需要权益大盘指数的上涨。在上证指数收红的2019-2021年,双低策略表现就很好,2022、2023这两年,虽然回撤不大,但收益率就乏善可陈。让人尴尬的是,预测A股大盘指数的能力,是超出绝大部分投资者的能力圈的。

所以,双低策略其实是一个挺好的投资策略,前提是你预期不高,资金量不大,并且有足够的耐心,他就会给你一个合理的回报。

#可转债交易新规来了,如何解读?#

风险提示

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。基金投资有风险,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。此文仅供参考,不作买卖依据。本资料中全部内容均为截止发布日的信息,如有变更,请以最新信息为准。投资者购买基金时,请仔细阅读基金的《基金合同》和《招募说明书》,自行做出投资选择。基金有风险,投资需谨慎!

本文作者可以追加内容哦 !