不少朋友在投资的时候,喜欢带入“押大小”的视角,觉得市场总是在大盘风格和中小盘风格之间来回摇摆,只要“押”对了,就比较容易赚钱。其实市场不仅仅是数字游戏,它涉及宏观经济、周期变化、投资者情绪、政策导向等等众多方面,并不是简单的博弈游戏。今天,小诺想来跟大家一起聊一聊关于“大小”的那些事儿。

一、市场不是简单的“押大小”游戏

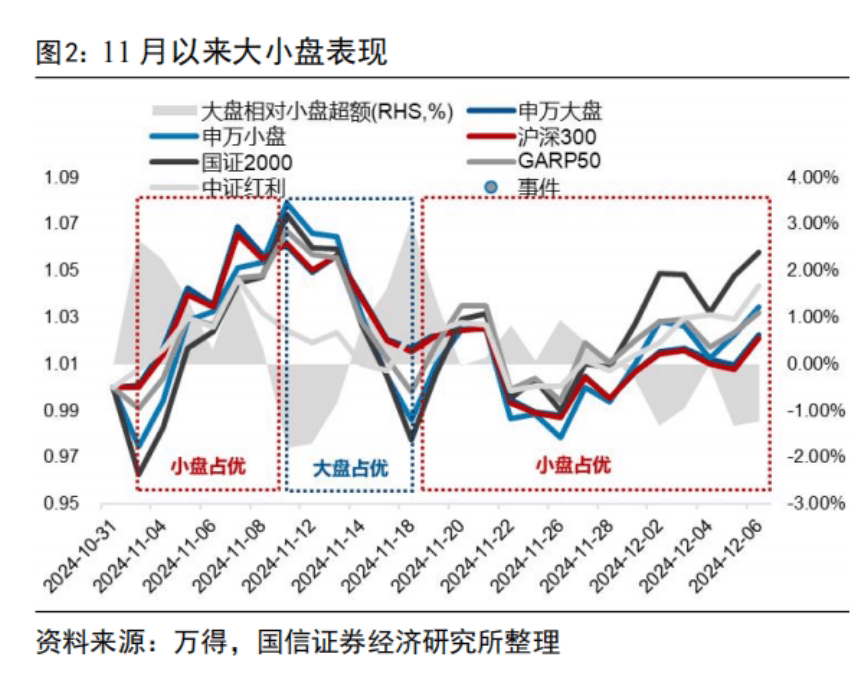

今年11月以来,市场风格出现了一定的大小盘来回拉锯。据wind数据显示,11月4日至11月11日,小盘显著跑赢大盘;在11月11日以后,市场开启回调的6个交易日中,大盘相对小盘超额收益接近5%;11月18日以来,小盘再次快速跑赢大盘,相对大盘超额收益达到4.4%。从市场风格演化路径看,整体偏拉锯但超额转换的速度较快。

图片发布日期:2024年12月8日

那么接下来,小盘风格是否可以持续占优呢?

如果A股只是一场游戏,那么我们可以从“市场开了两把小,下一把是否会继续开小?”这个角度去想。但是市场从来不是一场简单的“开大小”游戏。所有我们看到“大盘风格”、“中小盘风格”都是最后呈现出来的结果,为什么会有这样的表现,风格能否持续,都是有原因的。

1、未来能否持续?要看估值

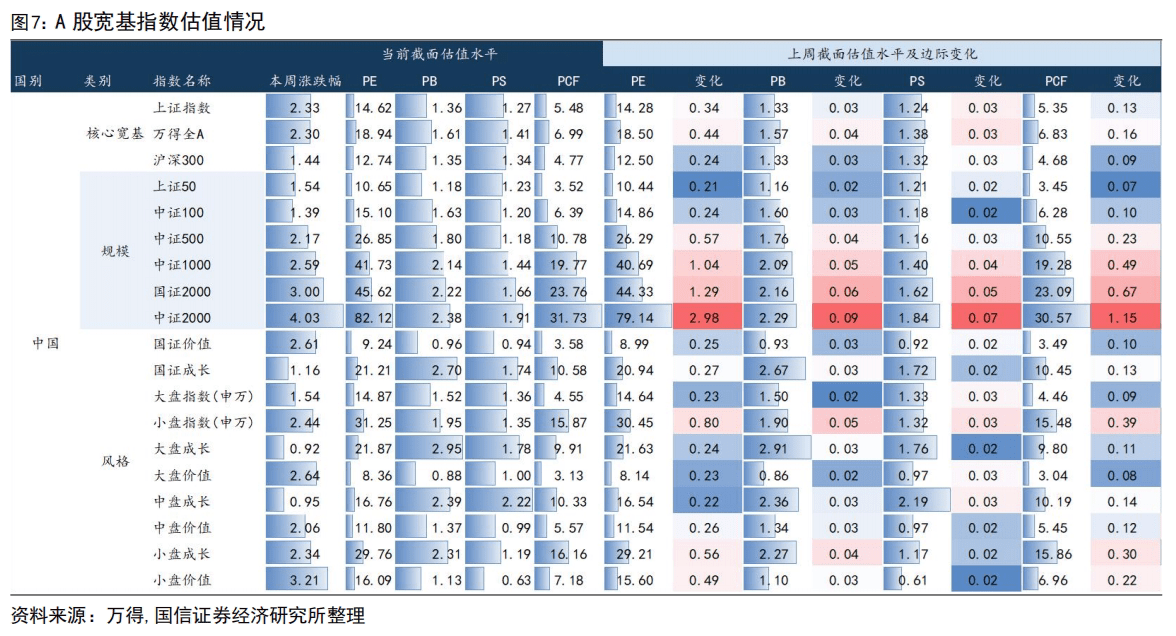

接下来小盘占优的风格是否能持续,如果持续还能有多少空间?我们可以先来看看估值情况。

12 月以来市场整体呈现基本面预期变化不大,但微观流动性转暖持续。较高的市场热情带来中小盘估值水位快速拉升,以国证 2000 为代表的小盘宽基各项估值水位均在 50%分位数以上,基日更晚的中证2000,静态 PE历史性地来到 80 倍以上。

因此国信证券认为从估值角度来看,当前中小盘可能正处于偏贵的位置。

图片发布日期:2024年12月8日

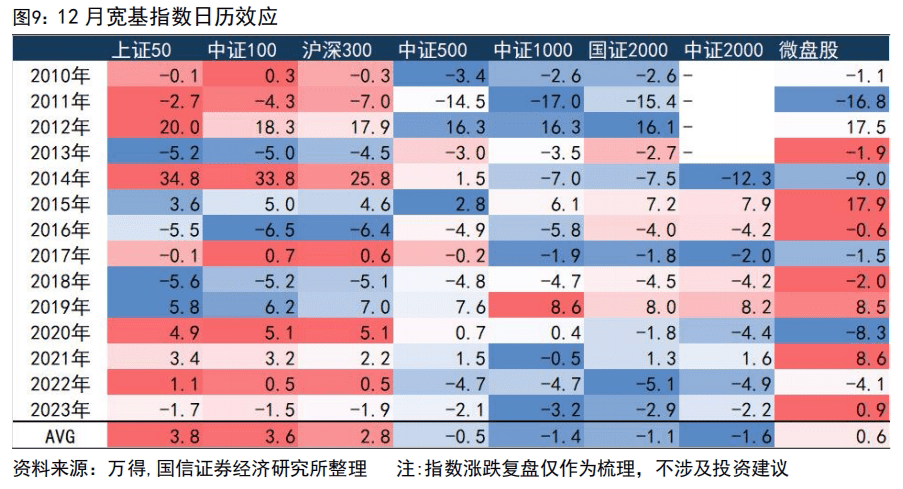

2、短期市场风格还受日历效应影响

短期市场风格究竟会如何,还面临日历效应的影响。

国信证券以日历效应进行观测,2010年以来大盘宽基指数表现显著好于中小盘宽基,上证50、中证100 12月平均涨幅在3%以上,中证1000、中证2000、国证2000分别下跌1.4%、1.6%、1.1%。中小盘明显占优的区间仅有2015-2016年、2018-2019年,上述年份均有共性原因,即在年末发生了对全年风格或短期风格的均衡与纠偏。

而从今年的情况来看,目前并没有出现小盘风格被过度压制后需要纠偏的必要,相反小盘风格11月以来虽有一些拉锯、仍然持续占优。

所以国信证券认为,从日历效应的视角来看,今年12月小盘风格或许会存在一定压力。

图片发布日期:2024年12月8日

3、12月重要会议对市场短期风格不构成过大影响

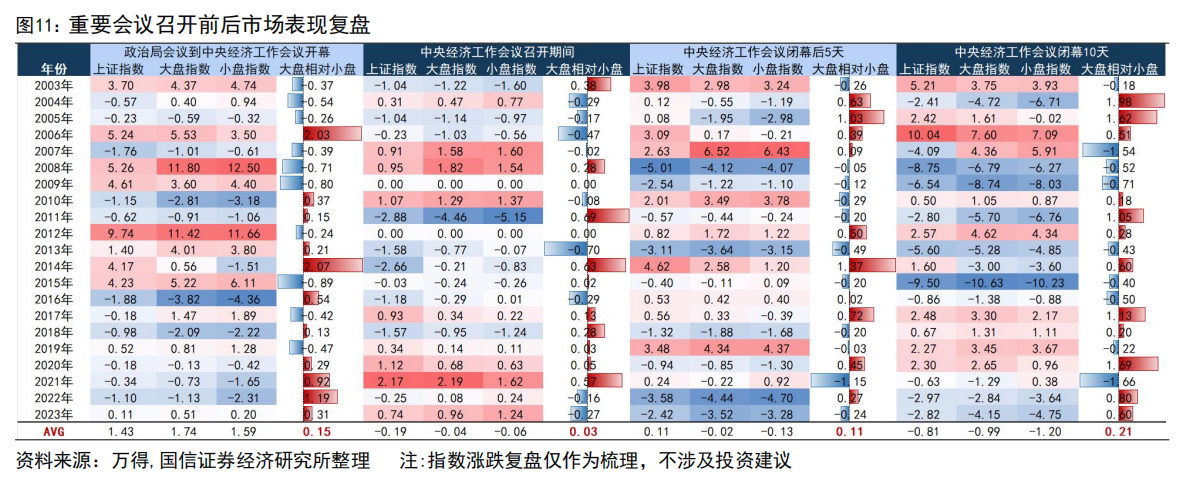

每年12月期间,会有一些比较重要的会议召开,比如今年的12月9日召开了政治局会议,11日-12日期间,又召开了中央经济工作会议。先后传递出了更为积极的宏观政策信号,如扩赤字,增发超长期特别国债,适时降准降息等;并在地产政策、扩内需政策、产业政策和扩大开放等方面均提出了政策部署,如稳住楼市股市、实施提振消费专项行动等。

市场对这些重大会议常常会存在一些预期,强有力政策的推出往往也能够很好地提振市场信心,为市场情绪增温。从统计学维度上来看,在12月重大会议期间,过往大盘风格表现可能略优于小盘。

国信证券将政治局会议到中央经济工作会开幕、中央经济工作会议召开区间、中央经济工作会议闭幕后的5天和10天作为统计口径,对大小盘风格进行观测,从回测表现上看,20年维度下上述四个区间大盘略优于小盘,赔率优势分别为0.15pct、0.03pct、0.11pct和0.21pct,单一年份最大赔率优势在2.1pct内。胜率上看,近10年上述区间内大盘跑赢小盘的概率在60%以上。

图片发布日期:2024年12月8日

不过,其实就市场风格而言,短期内中央经济工作会议对市场风格影响有限,更多可能还是对次年投资主线的明晰。

市场风格的转变往往受到多种因素的影响,包括宏观经济环境、政策变化等等。中央经济工作会议指明了来年经济重点发力的方向,但并不直接促使短期内市场风格的变化。考虑到配套政策的出台到落地通常需要一定时间,因此短期内难以扭转市场风格的溢出效应可控。

4、市场风格往往不一定会很快切换,但可能逐渐收敛

市场风格的转变是一个复杂而微妙的过程,它并不总是迅速发生,而是可能经历一个渐进的收敛过程。这种转变不是一夜之间就能完成的,而是需要经过市场的反复博弈和多方面的考量。

比较大的风格转换,往往可能经历过许多次的尝试,这些尝试并不总是成功的。有时候,市场可能会在一段时间内保持原有的风格,直到某个关键的转折点出现,这个转折点可能是某个重大的经济数据发布、政策变动或者是某些重大突破。这些外部扰动因素往往会成为市场风格转换的催化剂,但它们也可能因为市场的惯性和犹豫而拉长转换的时间。

在这个逐渐收敛的过程中,市场风格的变化可能会呈现出一种模糊不清的状态,让咱们难以把握。这种状态可能会持续一段时间,直到市场达成一种新的共识,或者出现一个明确的信号。

总的来说,市场风格的转变是一个动态的、多因素影响的过程,它需要咱们保持耐心和敏锐的观察力,以便寻找到切换变盘背后的逻辑和线索。

二、长期视角下,或处于第五轮大小转换周期之中

除了上述原因之外,其实还有一个容易被忽略的因素——市场的大小风格轮转,或许自有其“周期”。

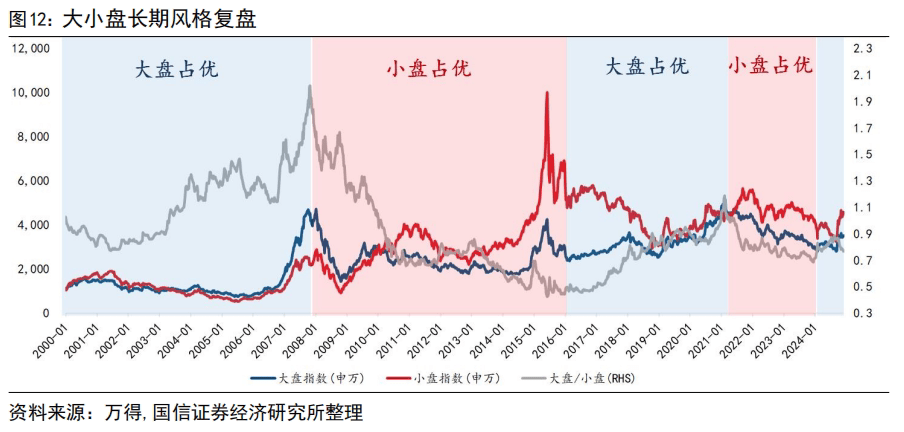

国信证券复盘了2000年以来的市场风格变化,发现股市中大盘股和小盘股的风格转换已经发生了四次明显的年度变化,现在可能正处于第五次转换周期中。

这些大规模的风格转换分别发生在2000-2007年、2008-2015年、2016-2020年、2021-2023年,以及从2024年开始。

图片发布日期:2024年12月8日

从具体的情况上看,2007年以前经济增速不断上行,A股市场也在不断扩容的过程中,此轮大盘风格占优背后是大盘相对小盘在ROE的绝对量和波动性上具备优势,持续时间大约7年。

2008-2015年,经济增长快速下台阶,小盘的第一波占优依赖产业浪潮(移动互联网),并购重组带来外延式增长助力中小创股价快速提升,本轮小盘占优延续至2015年,整体持续时间同样约7年;

2016年以来供给侧结构性改革带来的产业出清整体指向偏大盘风格,龙头企业经营优势不断扩张,与此同时小微盘股在经历了前期估值的快速扩张(市盈率超过70倍)后,随着市场调整和估值回归,市盈率降到了30倍以下,这一过程中必然会伴随股价的较大幅度调整。

为什么市场的大小盘风格会出现这样的周期性变化呢?可能有两方面原因:

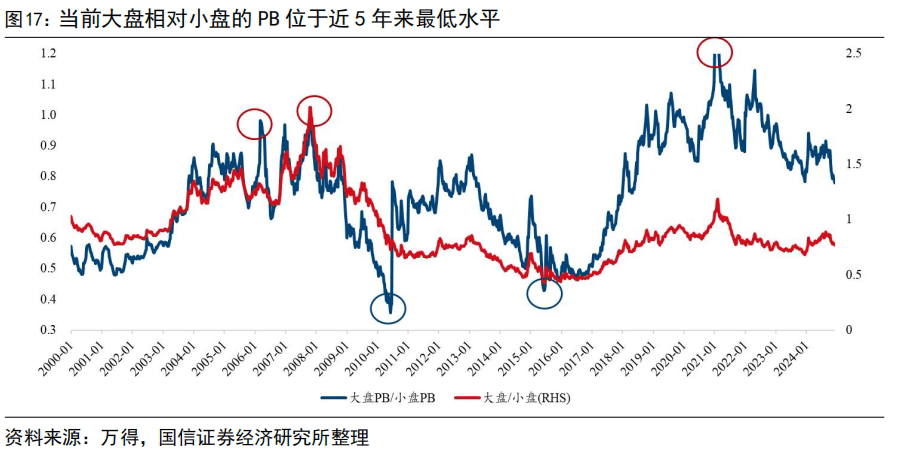

第一、大盘股和小盘股的性价比有时候会变得比较极端

在股市中,大盘股和小盘股的估值比率(用市净率PB来衡量)有时会变得极端,这可能会导致投资风格的转变。考虑到十年期国债利率持续下行,股债收益差ERP指标有效性有所降低,我们以大小盘PB之比作为简单的衡量准绳。

我们可以看到,当这个比率变得极端后,每个季度的投资风格变化会很明显(比如2006年第一季度、第四季度,2007年第四季度)。当大盘股相对于小盘股的市净率比率回落到0.5左右时,大盘股的投资风格会迅速稳定下来。

图片发布日期:2024年12月8日

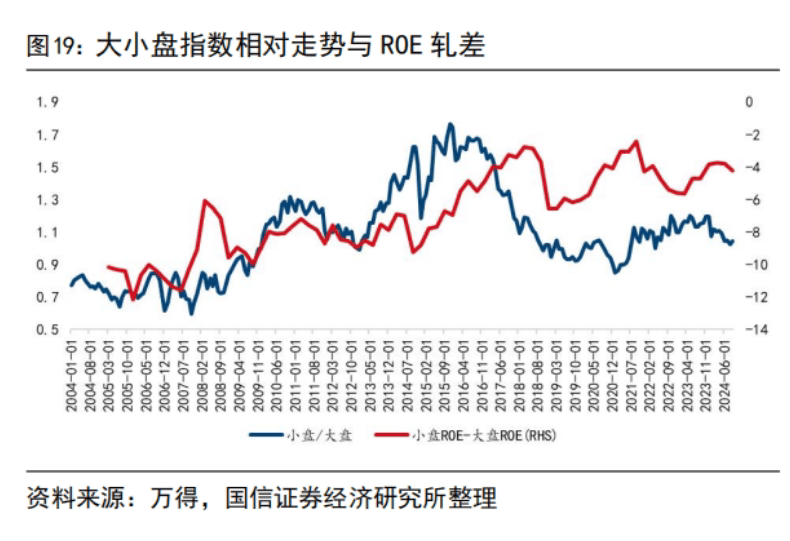

第二、大小盘风格与长期景气周期挂钩

市场的大小盘风格与长期的景气周期有关,但是短期(比如季度级别)的景气波动对大小盘风格的影响不大。在产能扩张期间,大盘股的盈利能力(ROE)会上升,整体表现会强于小盘股。大盘股和小盘股之间ROE的相对差距也会影响投资风格。当小盘股相对于大盘股的ROE持续上升,并且在估值合理的情况下,小盘股的表现会更强。

图片发布日期:2024年12月8日

三、利用中证A100提前做好准备

那么对于当前的投资来说,是“抓大”还是“抓小”好呢?其实很难给出一个特别确切的答案。因为前面说过,风格的变化往往会有一个过程,过程中伴随着一些拉锯、反复是很正常的事情。

不过虽然短期无法断言,我们可以把视角稍微放中长期一些来看。国信证券认为:

首先,从估值水平来看,当前大盘股相对于小盘股的估值水平是近五年来较低的,这意味着大盘股的性价比更高。

其次,目前整个市场的非金融ROE处于低位徘徊阶段,考虑到ROE整体上行的预期以及大盘股相对低估的情况,从长远来看,大盘股的投资风格有望持续占优。

并且时间马上来到跨年行情高发的时段,适当提前为市场风格变化做一定的准备还是值得考虑的。

接下来,我们可以一方面逐步减少对于一些估值已经过高、拥挤度过高的小盘风格的关注;另一方面逐渐开始关注一些性价比较高的大盘风格产品。如汇聚A股核心资产中的“核心”,行业均衡分布,重视“新质生产力”的诺安中证A100指数基金(A 320010,C 010351,D 022626),可以作为我们资产配置的“压舱石”,通过宽基指数来帮助我们更好地度过市场风格变化过程中出现的颠簸。

相关产品:

$诺安中证A100指数A(OTCFUND|320010)$

$诺安中证A100指数C(OTCFUND|010351)$

参考文献:

1、【国信策略】切换变盘时,国信策略,宏观大类资产配置研究,2024年12月08日

2、华泰 | 联合解读:中央经济工作会议,华泰研究,华泰睿思,2024年12月13日

#首发经济概念爆发:锋尚文化涨停# #豆包概念股大火,行情能持续多久?# #中央经济工作会议11大看点#

本文作者可以追加内容哦 !