在11月海外大选、国内化债政策落地之后,市场阶段性进入政策真空期,投资者目光开始投向12月的政治局会议及中央经济工作会议。在经济内生韧性待强化以及海外不确定增加的背景下,市场对需求侧刺激政策出台依然有较强的期待,11月下旬以来政策预期升温之下,市场走出震荡上行的行情。本月两大重磅会议接连召开,又将为股市配置提供什么线索呢?

政策定调积极,增量政策仍可期

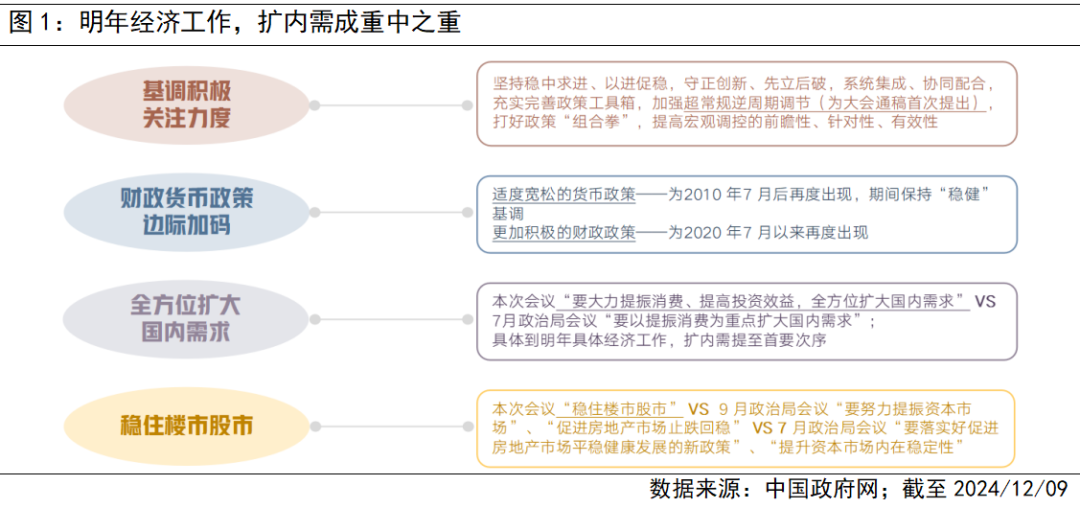

从两大关键会议看,12月政治局会议往往是中央经济工作会议的“吹风会”,先给出明年经济工作的总体方向和政策目标顺序,紧随其后的中央经济工作会议则会有更具体细化的部署。从12月政治局会议看,在整体基调延续926政治局会议的基础上,12月政治局会议提出“超常规逆周期调节”、“更加积极的财政政策”、“全方位扩大国内需求”、“稳住股市楼市”等,释放了更为积极的政策信号;具体到明年重点工作,“扩大国内需求”排到了“科技创新”之前,意味着扩内需成为明年经济工作的重中之重,缓解了市场对于需求刺激政策预期落空的担忧,积极的政策基调有望对市场走势形成支撑。

中央经济工作会议,指引明年投资主线

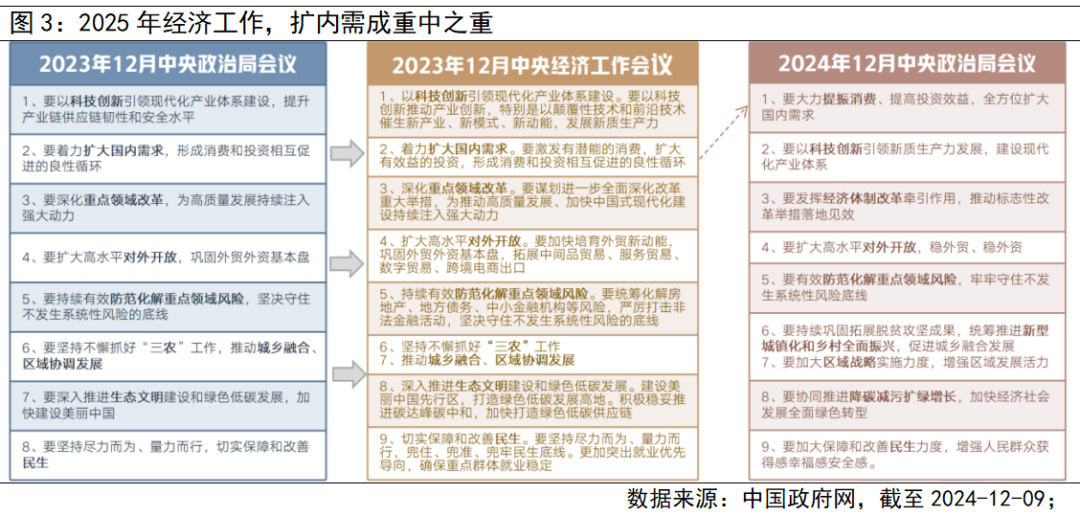

中央经济工作会议是下一年政策的“锚”,尤其是一些新提法、新概念,往往会成为下一年的年度关键词。比如2015年提的“三去一降一补”,2016年提的“深化供给侧改革”,2020年提的“碳达峰、碳中和”,2023年提的“新质生产力”,都对下一年的行情有重要指引意义。

今年12月政治局会议将“扩内需”放在明年经济工作的首位,预计扩内需有望看到增量政策的响应;此外在全球正值新一轮科技创新周期、国际局势日趋复杂、国内经济新旧动能切换的三大背景下,政治局会议重申“以科技创新引领新质生产力发展,建设现代化产业体系”。在此政策指引下,重点关注扩内需和科技创新板块的投资机会。

岁末年初,聚焦科技和顺周期

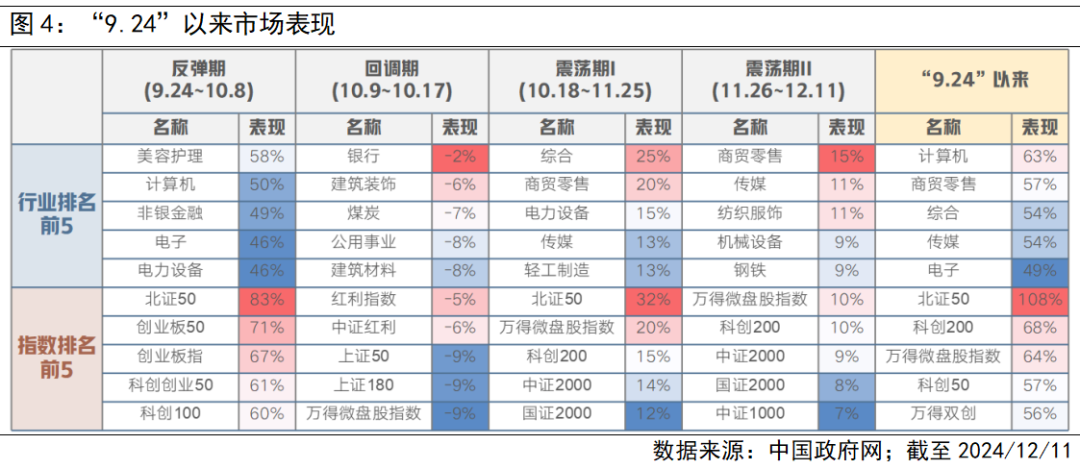

从“9.24”以来的市场表现看,在以游资主导的流动性的助推下,小盘风格表现显著占优,行业轮动特征显著,科技成长整体占优,11月下旬以来刺激内需的政策博弈提前上演,消费行业亦有表现。站在当前时点看,风格方面,当前在经济韧性待强化、预期尚未显著扭转的情形下,短期市场交易仍是倾向流动性逻辑,大小盘风格切换或还不具备充分条件,后续随着中小市值补涨之后性价比的下降以及增量政策指引下预期的改善,市场风格或边际向大盘蓝筹回摆。行业方面,科技成长预计仍然保持活跃,但要注意前期涨幅累积之后的波动风险,同时在政策导向催化下消费、地产等顺周期也有估值抬升的机会。

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

本文作者可以追加内容哦 !