本期(2024.12.07——2024.12.13)机构共调研301家上市公司。值得注意的是,根据ifind数据库显示,本周机构调研热情迅速下降,上市公司关注集中度较弱,并未发现焦点公司。$海特生物(SZ300683)$#周度策略##炒股日记##社区牛人计划#

聚焦本周机构调研的公司,国投智能调研总数居首,有68家机构参与;随后为兴蓉环境、壹石通、奥比中光、鹏鹞环保、香飘飘、中微半导,均有超30家机构参与调研。

本周机构关注度最高的是国投智能,在《投资者关系活动记录表》中表示,公司大数据操作系统的客户主要分布在公共安全大数据、市场监管、应急管理、企业数字化转型等领域。

公司自研了“天擎”大模型和“Qiko”大模型应用平台,均支持私有化部署。国投智能与Palantir在技术、业务和主要客户群体存在相似点,但所处于不同国家,经营存在一定差异。

“天擎”公共安全大模型是行业内首个通过网信办算法备案的垂类专用大模型,可以满足用户对视频、图片、文本数据的分析、理解、知识推理等多样化业务智能分析需求;

“Qiko”大模型应用平台专为大模型应用转化开发打造,提供可视化的逻辑编排环境、稳定可靠的运行保障以及丰富易集成的组件资源,可以快速构建具备私有知识和实际业务执行能力的高阶AI智能体,适配行业用户的个性化需求。

从行业分布来看,本期电子行业调研量跃居首位,有51家上市公司接受调研;随后为计算机行业,有超30家上市公司接受调研。

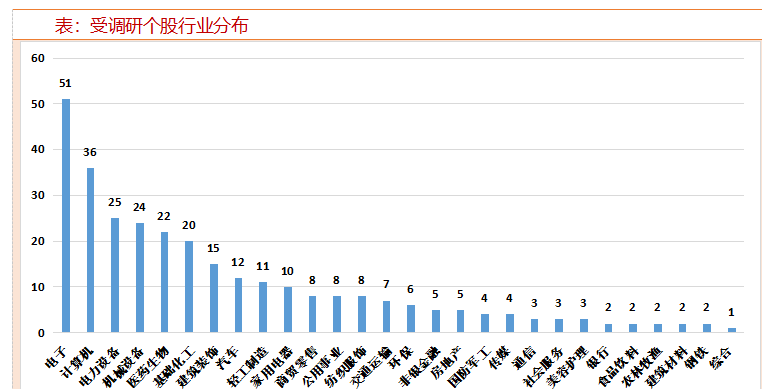

电子行业中涉及到多个细分,与科技方向以及消费电子领域存在较大重合空间,结合此次重要会议的强调内容,与电子行业密切相关的重点方向包括:

1)加大“两新”行动力度对消费品的需求提振,以及绿色低碳化产品设备在“两新”政策推动下以旧换新带来的渗透率提升;

2)加快发展“人工智能+”等新兴产业领域,打造自主可控产业链供应链带来的投资机遇;

3)国有耐心资本对前瞻产业、未来产业投资的引领,带动前沿关键赛道加速发展以及“硬科技”企业的价值挖掘,以及中央企业引领“硬科技”企业并购重组,以补全补强产业链带来的投资机遇。

本周哪些上市公司被首次覆盖?

最新机构首次关注股票方面,近5日共有47份研报对上市公司进行首次覆盖。其中,6家获得明确的目标价格。

在所有给出明确目标价的公司中,参考周五收盘价,海特生物的目标空间约51%,悦康药业、康冠科技、骏亚科技的目标空间均超20%。$康冠科技(SZ001308)$

海特生物获得国投证券买入评级,主要基于其新纳入医保多发性骨髓瘤新药埃普奈明具备独特差异化作用机制,联用其他机制MM治疗药物潜力大。看好公司未来市场放量。具体来看:

多发性骨髓瘤治疗以联用方案为主,埃普奈明差异化作用机制潜力大

目前多发性骨髓瘤治疗药物主要有蛋白酶体抑制剂、免疫调节剂、化疗、CD38单抗、核输出蛋白抑制剂等,临床治疗时多以联用方案为主;公司埃普奈明具备差异化作用机制,可结合并激活肿瘤细胞表面的DR4/DR5,通过外源性细胞凋亡途径触发细胞内Caspase级联反应,从而发挥抗肿瘤作用。根据《埃普奈明治疗复发难治多发性骨髓瘤临床应用指导原则(2024年版)》,埃普奈明拓展用药潜力较大,可以联用其他机制MM治疗药物或者往一线、二线治疗拓展;目前多个联用治疗疗法已获CSCO指南推荐。

埃普奈明已纳入医保,部分MM治疗药物费用低,患者联用埃普奈明时经济负担较轻

埃普奈明已纳入2024年国家医保目录,考虑到现有部分MM治疗药物年治疗费用较低,预计患者联用埃普奈明时经济负担较小。目前硼替佐米(预计年治疗费用1.6万)、来那度胺(预计年治疗费用0.7万)、沙利度胺(预计年治疗费用0.3万)、泊马度胺(预计年治疗费用4.8万)等MM治疗药物年治疗费用较低,患者在使用埃普奈明的同时联用上述药物的经济负担较轻,有利于埃普奈明销售放量。$兴蓉环境(SZ000598)$

国内多发性骨髓瘤药物市场规模庞大,埃普奈明销售峰值有望达15亿元

根据米内网数据,2023年国内多发性骨髓瘤药物(包括硼替佐米、伊沙佐米、卡非佐米、来那度胺、泊马度胺、达雷妥尤单抗等)市场规模达45亿元,考虑到在来那度胺、硼替佐米等重磅品种已被集采的背景下MM药物销售额仍保持如此规模,我们认为国内MM药物市场潜力巨大。考虑到埃普奈明在多发性骨髓瘤领域广泛联用的治疗潜力,我们测算得其销售峰值有望达15亿元。

近5日有6家公司获得券商调高评级,其中,赛力斯、乐普医疗获券商给出明确目标价。

本文作者可以追加内容哦 !