ZJH最新提出的深化资本市场投融资综合改革,是我最欣赏的这一句:是A股解决34年长期走不出3000点为中心,上下震荡的猴市氛围的最根本问题。

为什么这样说?

因为A股肩负着为企业发展筹措资金重任,股市融资为今天成全球最大最齐全的工业制造体系立下汗马功劳,但市场的不完善也形成产业资本、风投资本与广大金融消费者既依附又对立的市场搏弈关系,市场投融天枰非常不平衡长期影响着股市,确实需要彻底的改革。

所以,我在2019年曾发表过“机构与散户”关系的论述,股市、股价升跌话语权,是市场主流机构, 非交易量占大头的金融消费者。

A股从2007年6124走出牛市顶进入调整,适逢2008年全球金融危机,A股就在2008年构筑-65.39%历史最长阴调整 ,虽然后面都产生过反弹,甚至走出5178杠杆牛,但大盘无法有效突破3543,突破也站不稳,知道这是什么阻力?是2008年金融危机长阴-65.39%半价线,5178、3587、3731、3674都曾越过,都是技术性无效重回3000点中心震荡,我认为,在A股未能从融资市场转变为财富管理市场,2027年前很难突破,最大阻力是长期压力线4080。

作为金融消费者,要从市场搏弈中,在产业资本、风投资本夹缝下适者生存,没有经历过股市牛熊洗礼,形成趋利避害的技术分析体系,很难适者生存。

技术分析是门历经近两百年前人积累的搏弈艺术,每个人消化领会程度有深有浅,不一定为投资者带来财富自由的机会,因为投资者很难摆脱贪婪与恐惧的人性弱点,但能帮助投资者趋利避害。

我是首次在慈星吧发表技术分析图解,旨在交流,互相促进而非互相拆台,抬杠,甚至人身攻击,可听可过眼云烟,投资有风险亦有机会,特别是技术分析基础薄弱者,胜负一回事,吸收有用的技术和逻辑推理,拿来主义何乐而不为?

从一系列救市措施,说明股市目前熊未走,牛未来。如果是牛市,就不需要如此费周张。

从“924”井喷到“1008”,投资者可以发现,市场活跃的是游资和新增金融消费者及存量,特别是游资和大户,避开了公募机构持续净流出的重仓股、绩优股,利用资金优势和股市网红,炒作低价股和亏损股,不断推陈出新概念,许多“龙虎榜”都是这样的妖股,飙升到令人膛目结舌,过后一地鸡毛哪是另一回事。

为什么会这样?亏损低价股,在近三年熊市中,跌去70~80%,套牢者心态最不稳,游资大户在低位捡筹吸饱货就控盘拉升,吸引追涨杀跌活跃投资者,走出升幅是绩优股板块的3倍以上。

看看下面低价股指数月线图:

8月创历史新低551.63,“924”井喷至今,升幅高达81.2%,最大升幅85.78%,而同期绩优股指数从1432.2至“1008”2162升50.95%,可至上周五,回落到1786,仅升24.7%,同期亏损股指数最大升幅76.8%,至今升71.78%。

低价股和亏损股分别跑赢绩优股达3.28倍和2.9倍。看看上周五沪深两市主力净流出高达-982亿,全周沪深主力净流出高达-2999.3亿可想而知。

说了哪么多市场环境,就是铺垫15.36倍动态市盈率的慈星股份,为什么跑输低价股和亏损股。

慈星从历史顶24.82杀跌到“924”井喷前4.98,跌幅高达-79.94%,到大盘2635时历史新低3.69,高达-85.13%。

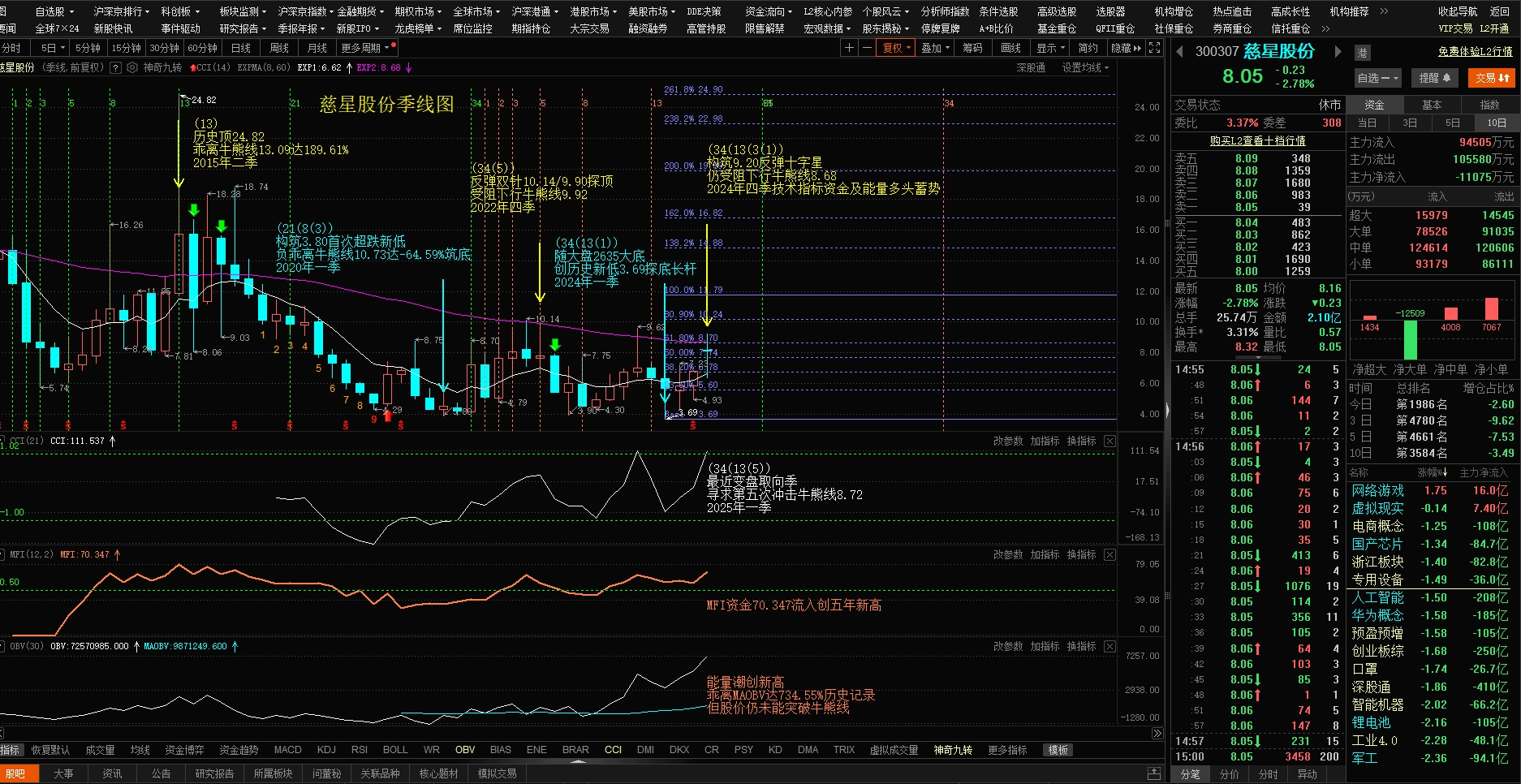

请看慈星季线图:

可以看到,慈星IPO前三年,业绩高达0.74~1.62~2.7元。上市后就变脸,曾一度计提-1.09元。

进入2023~2024年,慈星在针织横机市场占有率从17%回升到26%,贡献最大的电脑横机市场占有率达37%,稳站行业之首,全球市场年复合增长率6.3% ,慈星参与标准编制和一带一路开拓。

本人技术分析体系立足于“时空价量”四要素,“时”为首,顶底转换遵守斐波那契数列时间共振变盘。

“空”为二,预期上升空间是可能下跌空间3倍以上就值得投资投机。

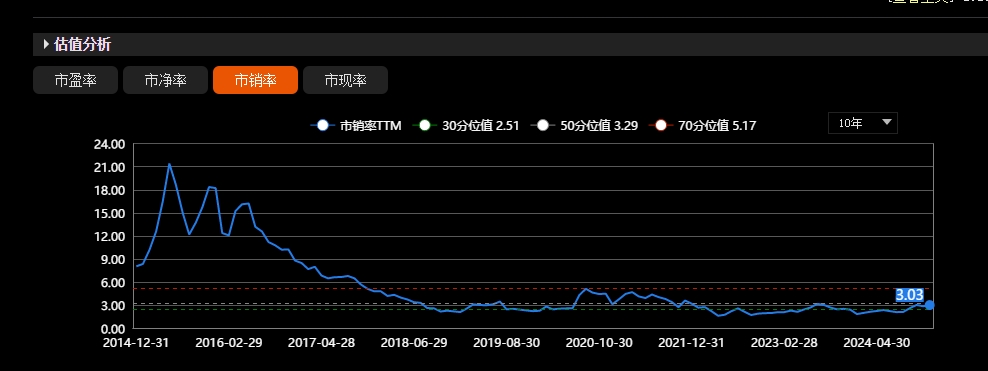

“价”为三,这价是市场专业估值,我从市销率来评估慈星目前股价风险等级:

以上市10年计,现市销率3.03,,处中值合理价位低7.9%,处70风险区5.17仍有41.35%上升空间。

“量”为四,这个量不只是成交量,而是主力控盘介入资金流动态量。

看上周四、五,价跌控盘度反升。

当然,距离主力高控盘42%以上仍有距离,近期最高也仅是34.1%。

是否创历史新低3.69后,有主力开始建仓介入?值得关注。

特送出慈星周线图解,有文字说明,自己消化。

仅供参考。

本文作者可以追加内容哦 !