一、经济数据

中国经济发展在2024年表现不均衡且不稳定,出口、制造业投资和绿色产业表现优异,房地产、消费拖累经济。9月底以来的政策公告主要是稳定性方案,而非刺激方案。

进入2025年,最大的不确定性来自于特朗普胜选后的贸易战2.0风险。

二、政策

政府在避免大规模刺激方面持谨慎态度,担心刺激会导致长期结构性问题。

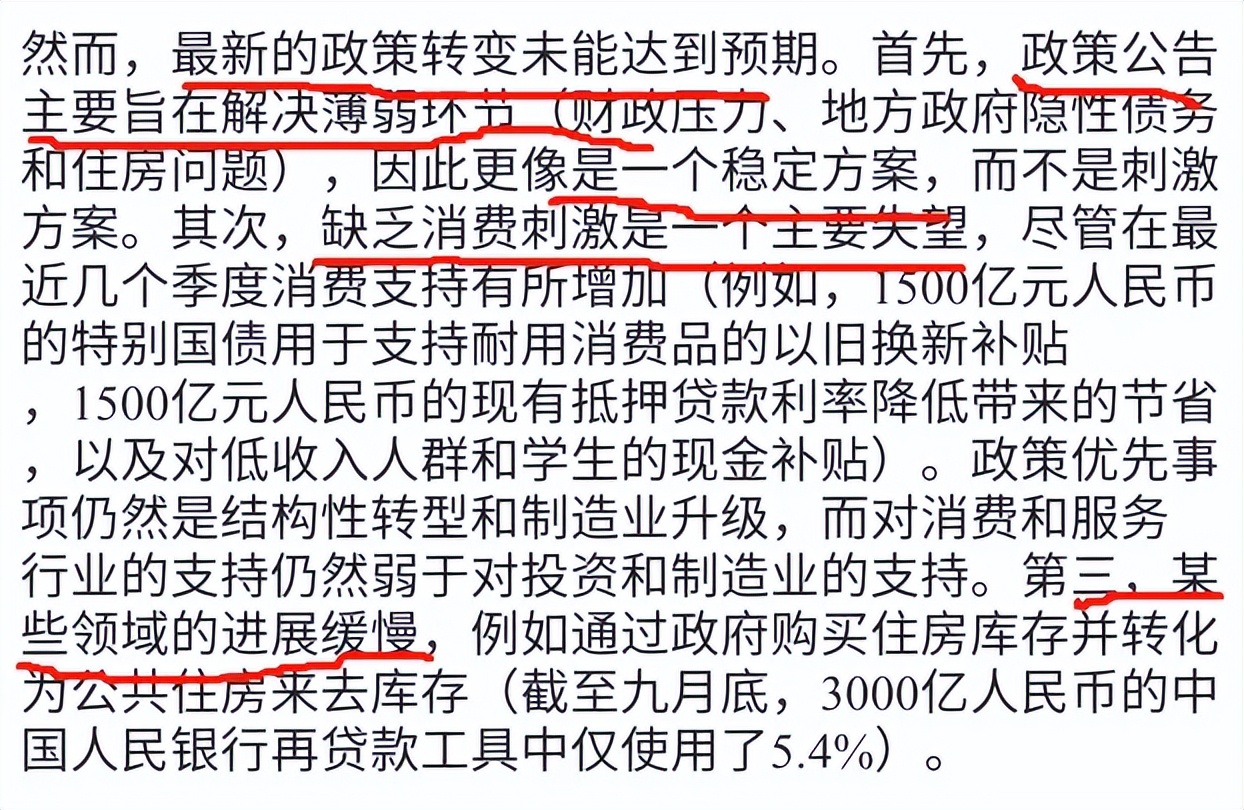

政策主要旨在解决薄弱环节(财政压力、地方政府隐性债务和住房问题),因此更像是一个稳定方案,而非刺激方案。市场对缺乏消费刺激感到失望。政策在某些领域进展缓慢,例如通过政府购买住房库存并转化为公共住房来去库存。

三、消费

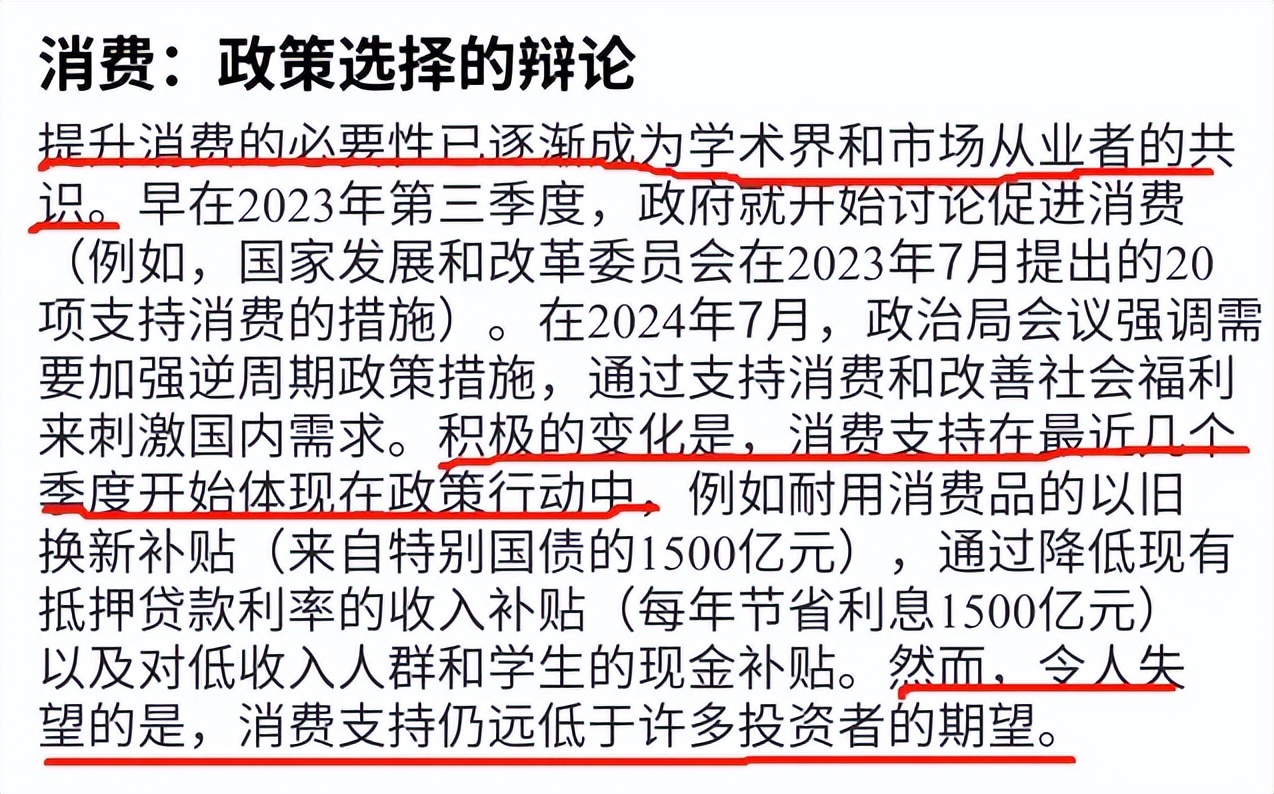

提升消费的必要性已逐渐成为学术界和市场从业者的共识。积极的变化是,消费支持在最近几个季度开始体现在政策行动中。然而令人失望的是,消费支持仍远低于许多投资者的期望。

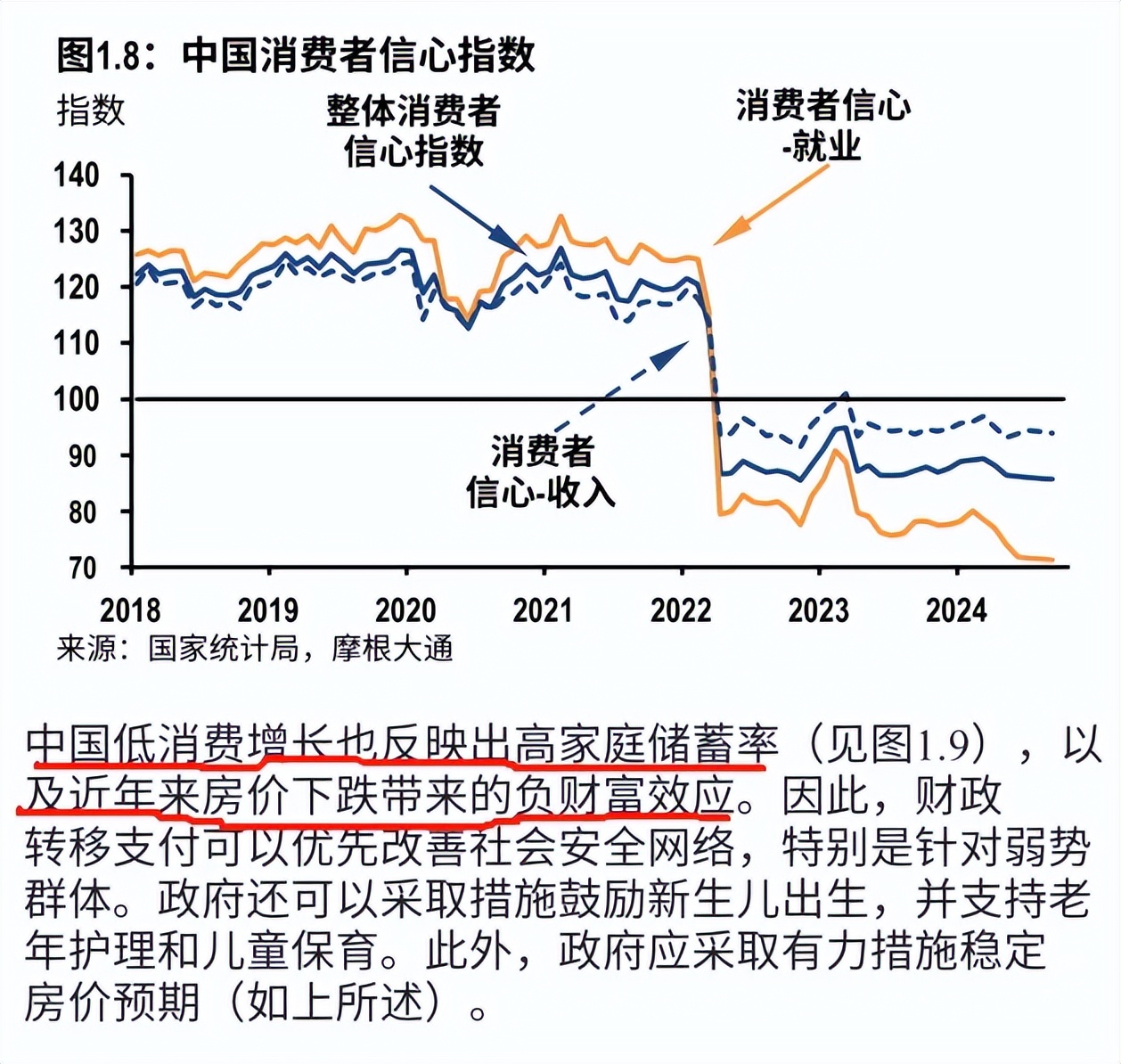

消费支持的缓慢推进与关于那些政策措施能够有效刺激消费的辩论有关。政府认为投资将创造新的就业机会,这是增加收入和支持消费的可持续方式。但传统的通过增加基础设施和制造业投资创造就业的方法面临过剩的问题,并未创造出缓解当前结构性失业的问题。

四、出口

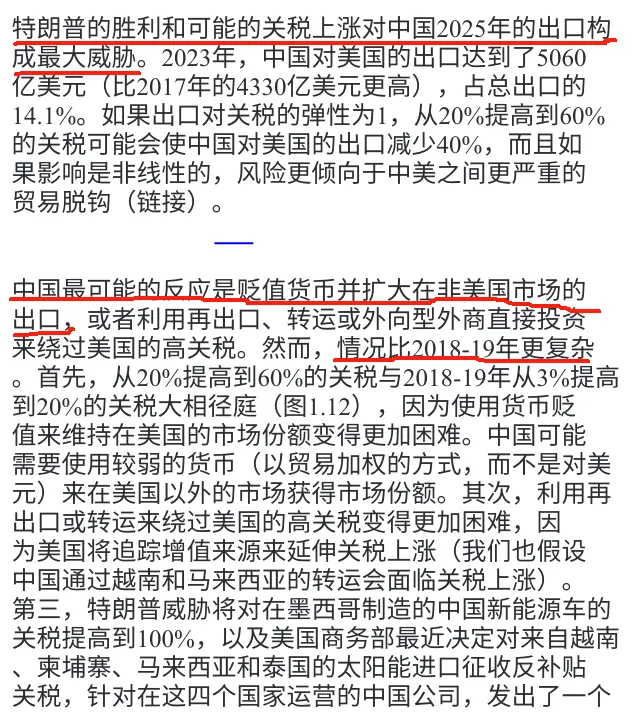

出口的韧性表现是今年中国经济增长的重要推动力,净出口对GDP增长贡献了1.1个百分点(或23.8%)。这得益于全球经济的韧性、中国的比较优势、特别是规模效率和价格竞争,以及中国努力多元化的出口。

特朗普的胜利和可能的关税上涨对中国2025年的出口构成最大威胁。中国最可能的反应是贬值货币并扩大再非美国市场的出口,然而情况比2018-2019年更复杂。

五、物价

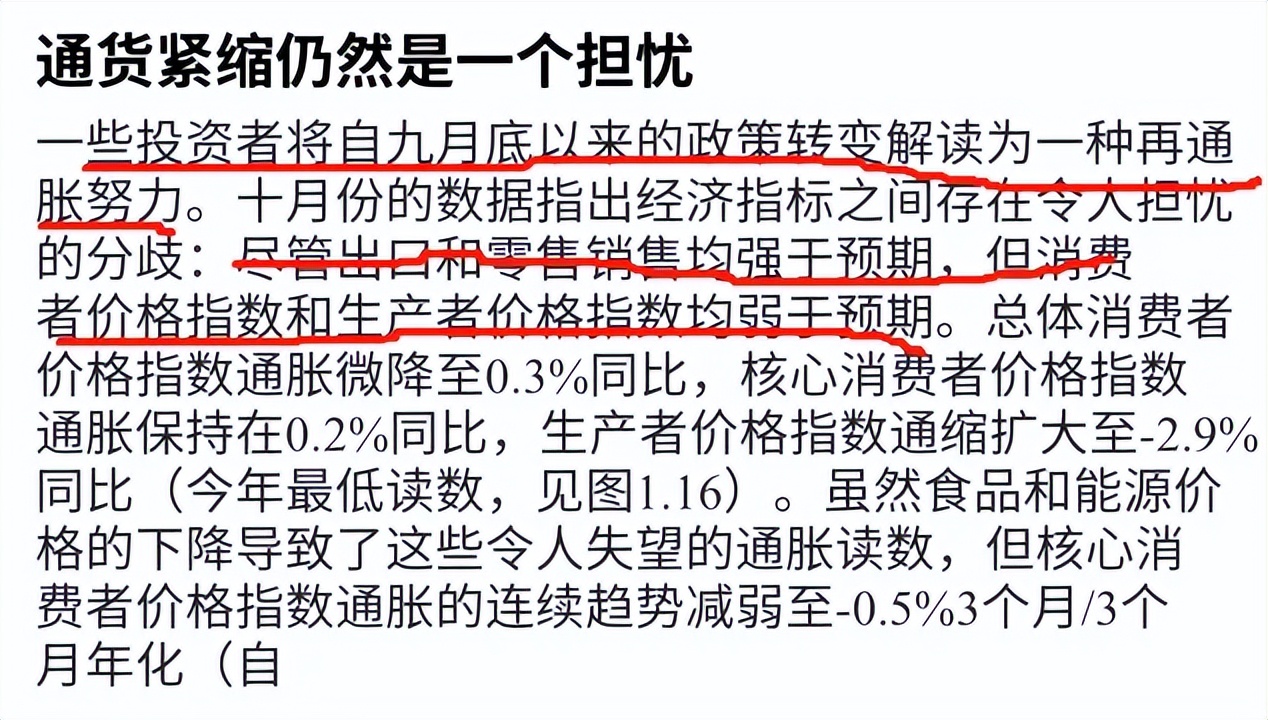

一些投资者将9月底以来的政策解读为一种再通胀的努力、但10月尽管出口和零售均强于预期,但CPI和PPI均弱与预期。

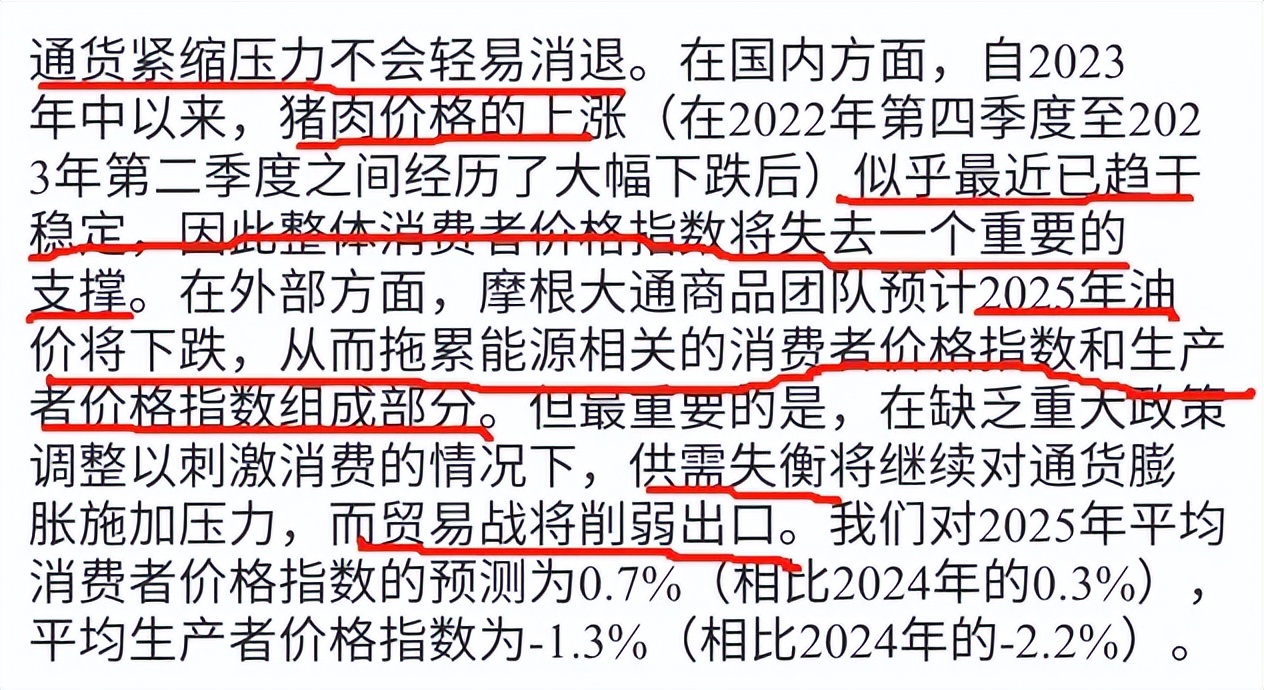

猪肉价格的上涨似乎最近已趋于稳定,CPI将失去一个重要的支撑。2025年油价将下跌,从而拖累能源相关的CPI和PPI组成部分。贸易战将削弱出口,在缺乏重大政策调整以刺激消费的情况下,供需失衡也将对通货膨胀施加压力。

六、货币政策

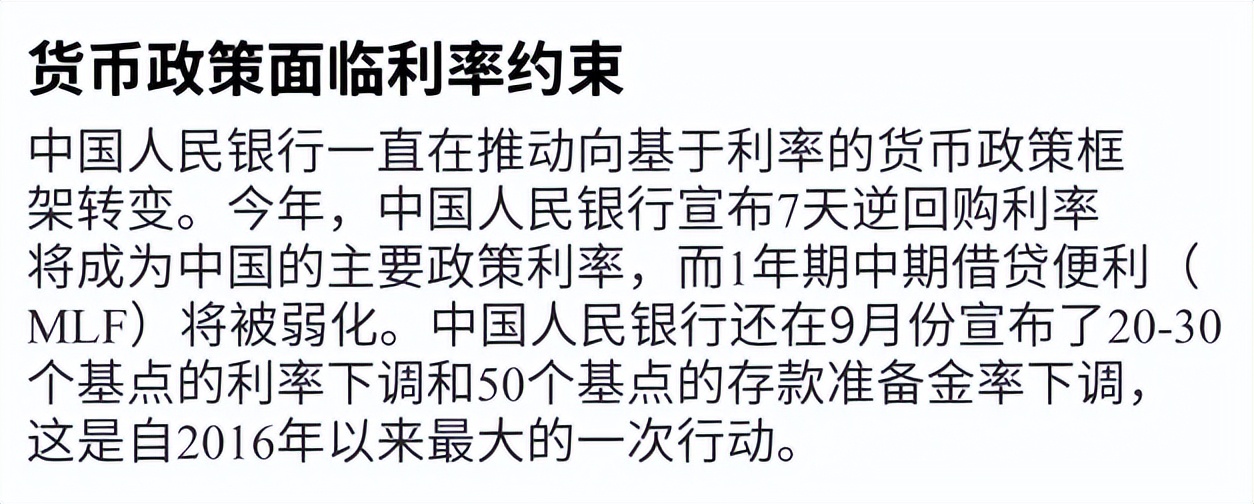

央行的利率决策受到货币稳定和净利差压力的制约,进一步下调利率面临重要约束,财政政策将在未来的增长稳定努力中发挥主导作用。

由于不利的美中利率差和贸易战2.0风险,RMB有贬值压力。

七、汇率

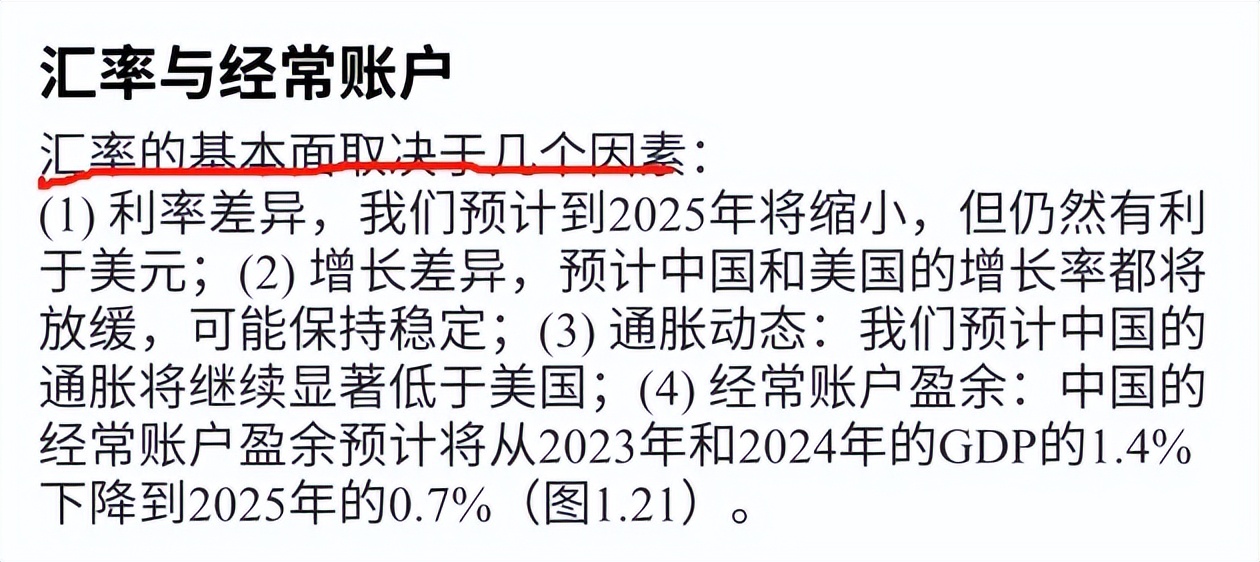

汇率取决于基本面因素,也取决于央行的态度。

风险提示:

股票和基金都有风险,投资需谨慎。本号主要是梳理一些知识点,以及自己投基之路上的感悟,看做个人笔记就好,公开主要是方便自己查询,也希望对他人产生那么一些帮助,不构成任何投资建议,所提的基金、股票也不作任何推荐。

另外,文章观点也只代表写文时的想法,可能对,也可能错,未来还可能改变

$华夏智胜先锋股票C(OTCFUND|014198)$$招商量化精选股票A(OTCFUND|001917)$$中证A50ETF基金(SH561230)$

本文作者可以追加内容哦 !