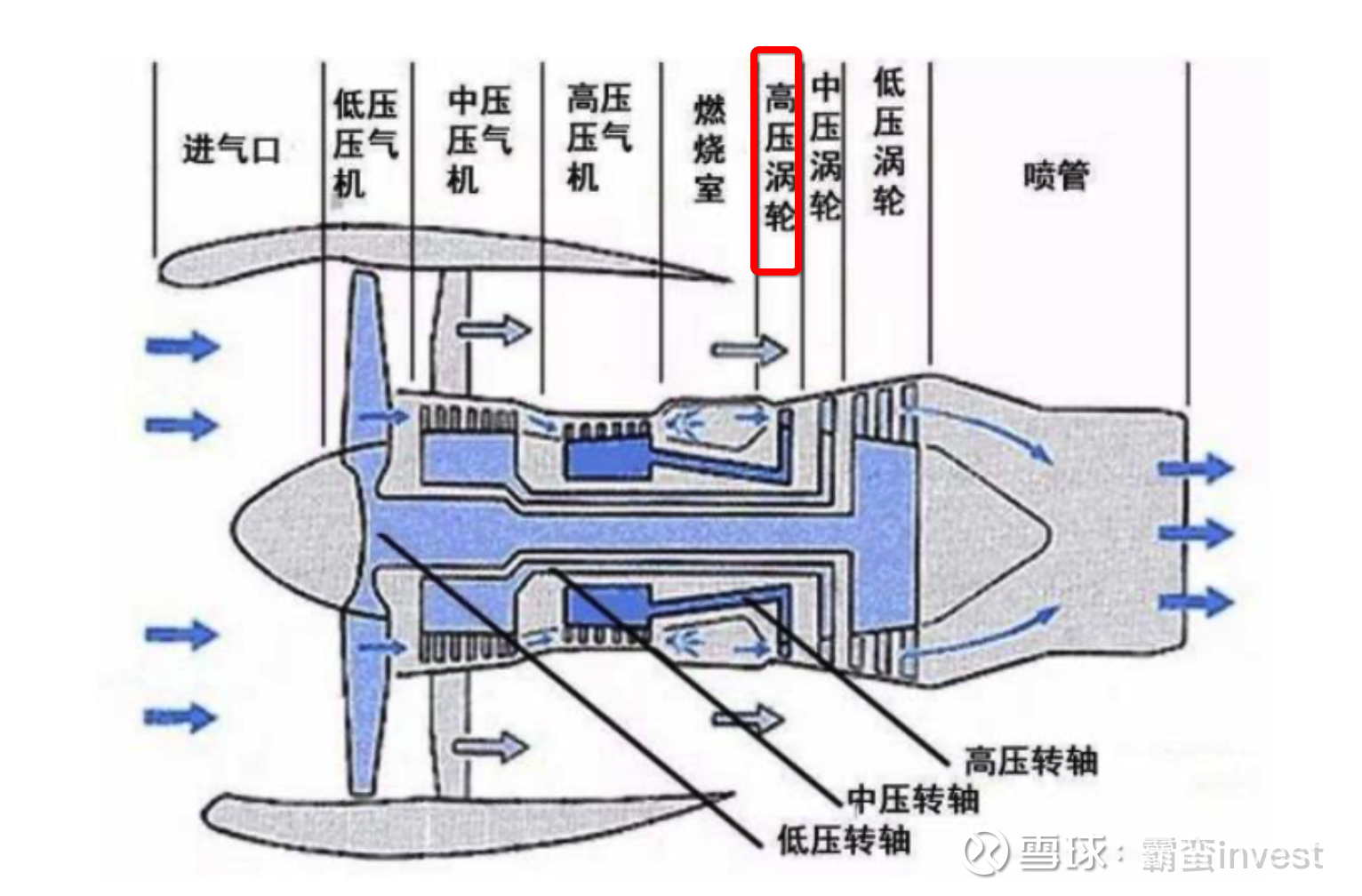

航空发动机是为航空器提供飞行动力的装置,也是航空器的“心脏”,是保证航空器飞行性能 与安全的关键部件。航空发动机的构造与运作原理高度复杂,涉及材料 和机械制造等众多基础科学的交叉融合,零部件多达3万多个; 运作环境要求高温、高压、高转速而整体上又要求其重量轻、可靠性高、 寿命长等,研发难度极高,因此被誉为“现代工业皇冠上的明珠”。而航空发动机中技术难度最高的是高压涡轮叶片与涡轮盘,更可以称得上是工业制造皇冠上明珠中的明珠。

航空发动机是为航空器提供飞行动力的装置,也是航空器的“心脏”,是保证航空器飞行性能 与安全的关键部件。航空发动机的构造与运作原理高度复杂,涉及材料 和机械制造等众多基础科学的交叉融合,零部件多达3万多个; 运作环境要求高温、高压、高转速而整体上又要求其重量轻、可靠性高、 寿命长等,研发难度极高,因此被誉为“现代工业皇冠上的明珠”。而航空发动机中技术难度最高的是高压涡轮叶片与涡轮盘,更可以称得上是工业制造皇冠上明珠中的明珠。

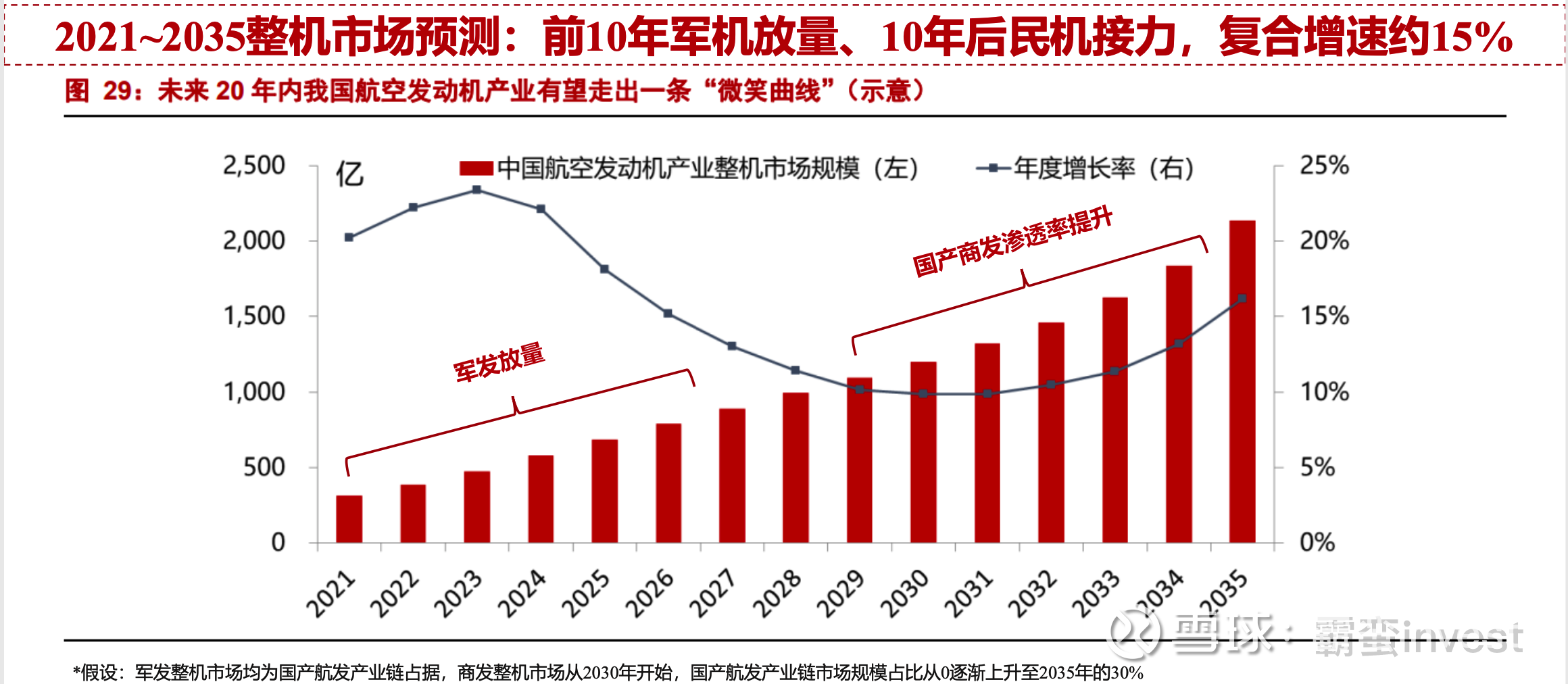

未来几年,国内航空产业最大的看点在于:1、军用航发更新换代,新一代机型投入使用(轰20、歼35等) 2、民用需求例如C919取得适航证进入正式交付阶段。

按宏观产业大逻辑拉长时间维度来看,我国经历了从纺织、小商品、小家电、液晶面板、电器、高铁、汽车(新能源)、航空工业等等的产业升级路线。每一个板块都曾出过不少十倍大牛股。随着国产大飞机C919近日试飞完成,那么炒作的开始应该是C919正式拿到国内适航证,高峰在拿到欧盟适航证。C919看好高温高压涡轮叶片。耗材,产值高、技术壁垒高。而航空工业制造板块(以C919为代表)是后期唯一有概率接力新能源产业链的大板块!也是汽车工业发展成熟之后的更高一级的产业链!

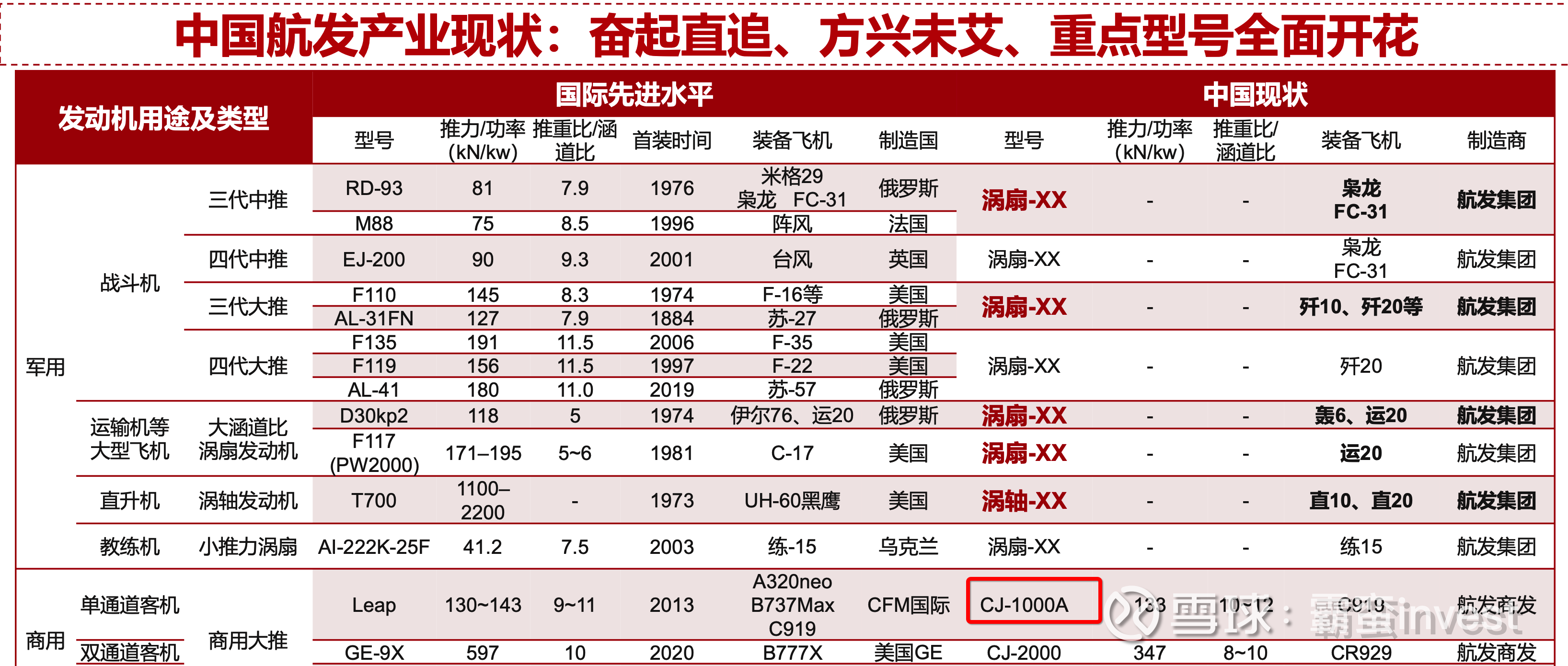

国产大飞机C919首批使用进口的LEAP发动机,后期将换用航发商发公司的国产长江1000A发动机(CJ-1000A).

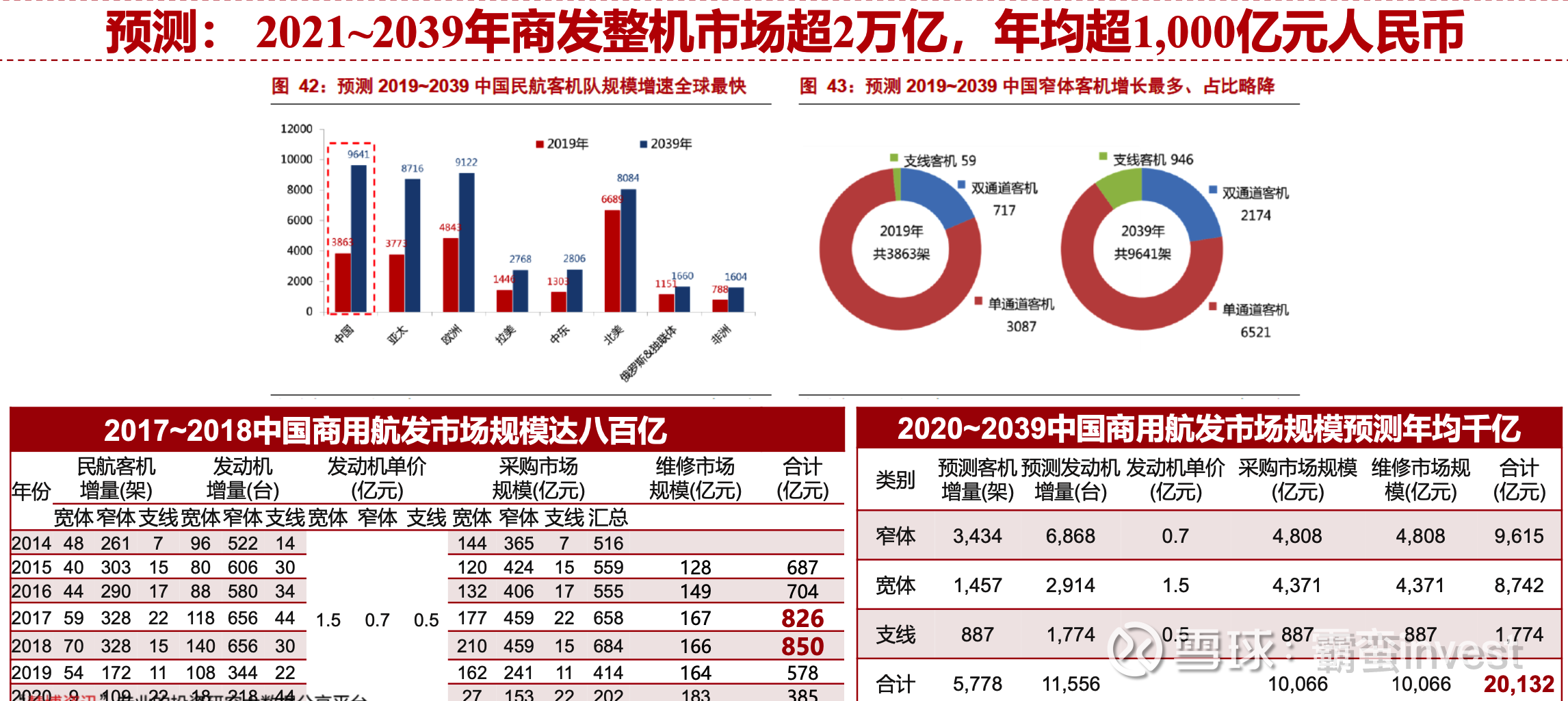

以上为军用、民用航发市场规模的预测。

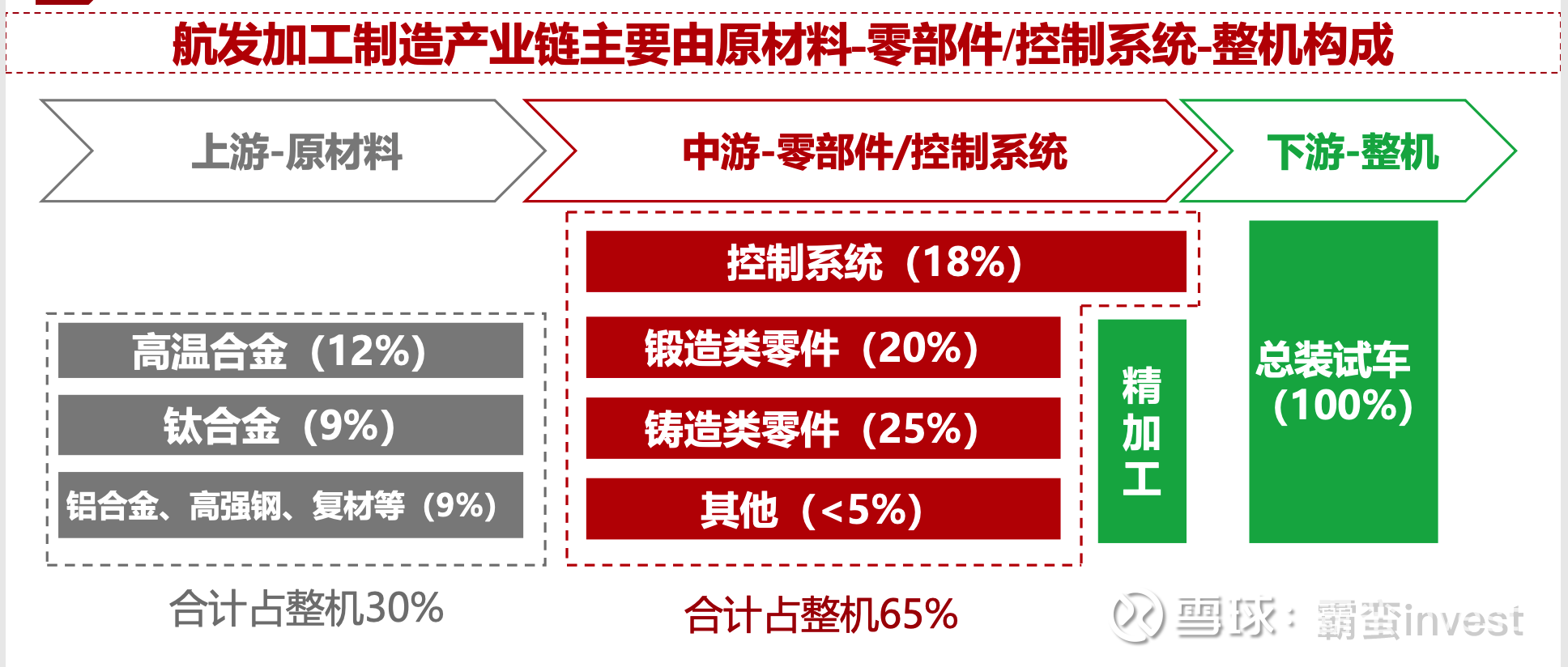

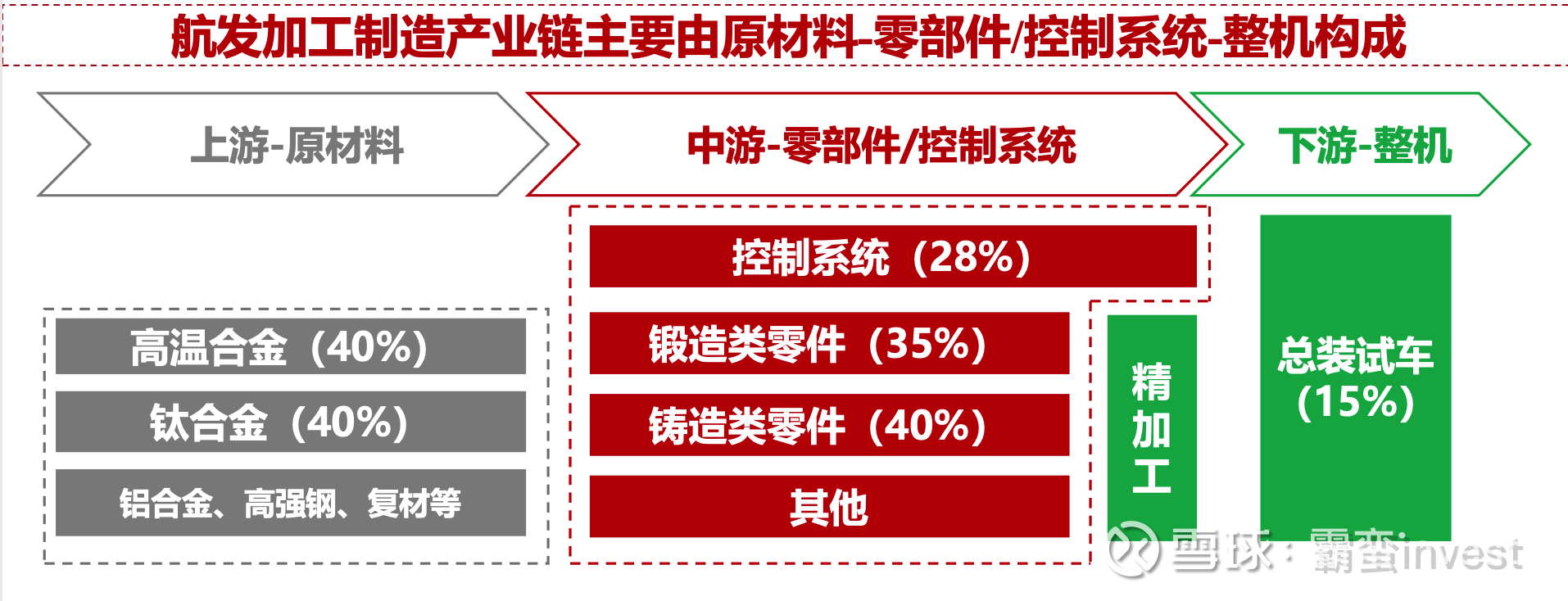

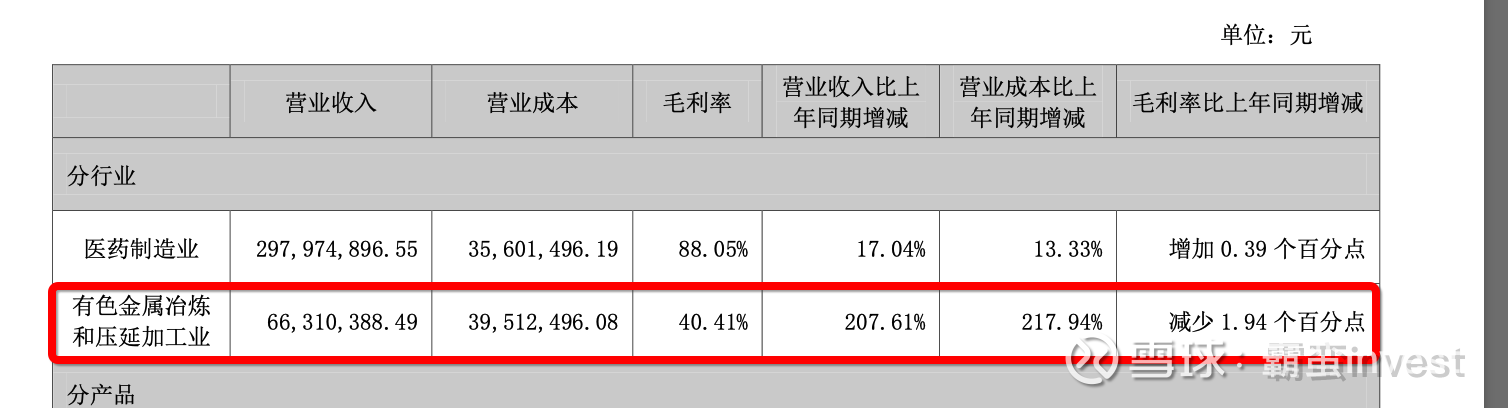

(两张图分别为产值占比、利润空间)以上可以看出航发制造产业链中上游比重最高的是高温合金、中游比重最高的是铸造类零件(高压涡轮叶片、涡轮盘等),万泽股份是上中游通吃,原材料到成品都能制造。

而利润部分也同样是上游的高温合金与中游铸造类零件最高,均能达到40%。以上可以证明航发产业链中万泽股份的预期差最高,未来发展潜力最好!

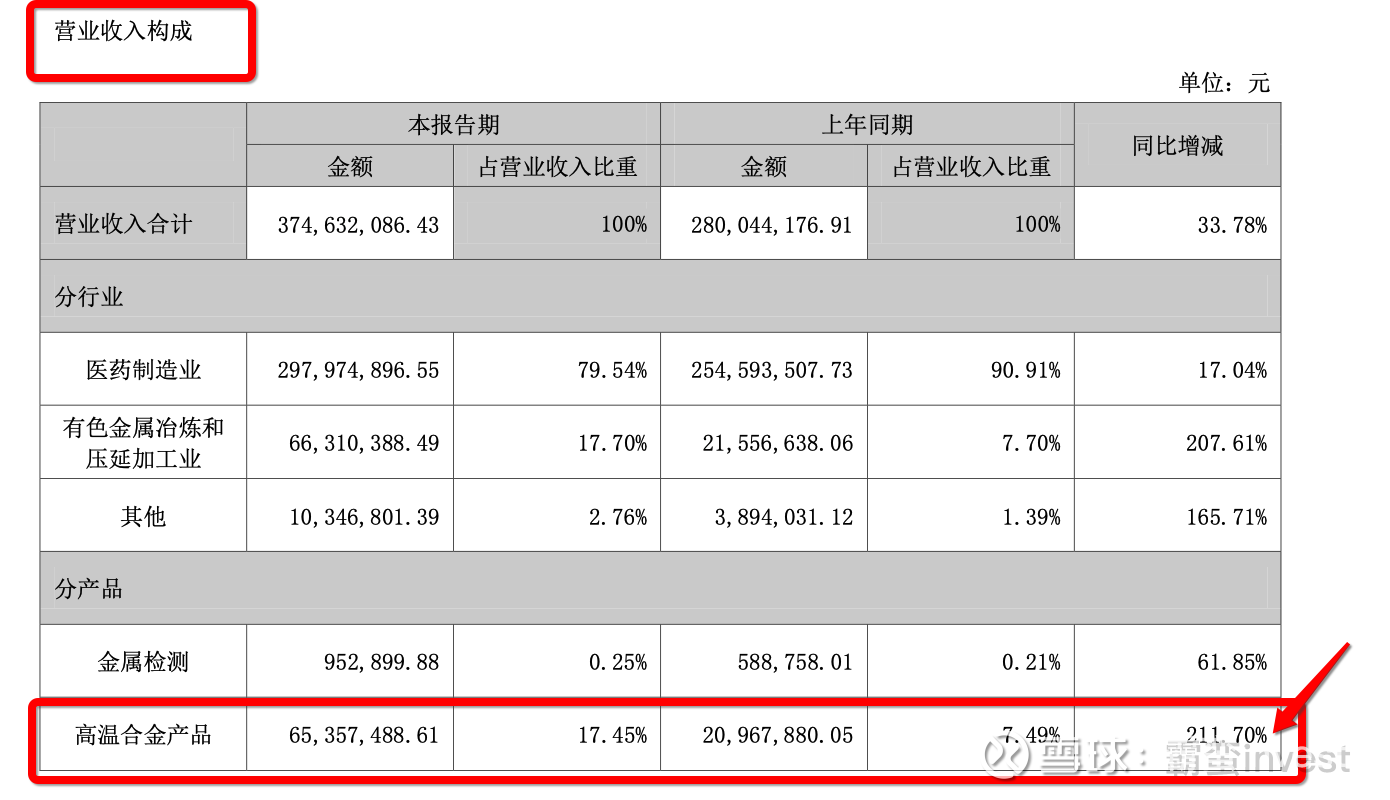

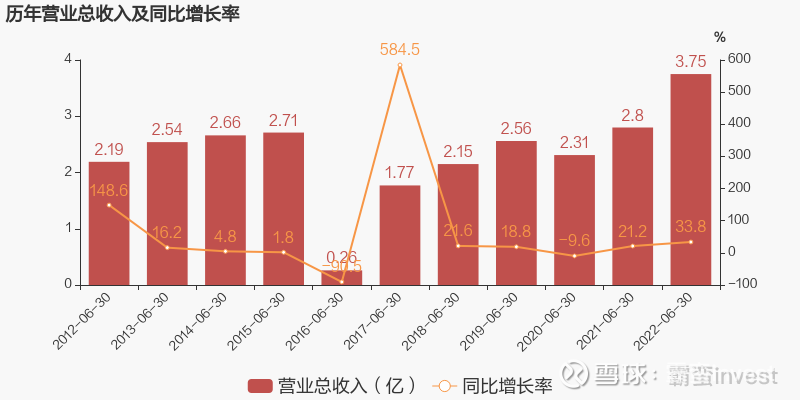

7月25日晚,国内唯一具备从高温合金材料研发到其构件生产全流程能力的民营企业 - 万泽股份发布2023年半年报。上半年净利润扣非增长178%,增长主要源自公司高温合金业务(涡轮叶片与涡轮盘),可以说历史最好业绩的半年报,而民品的结算一般在四季度,那么2022年年报的业绩增长就更加值得期待了。

今年上半年,万泽的高温合金产品(上、中游)大幅增长2倍,说明公司的高温合金原材料、铸造高压涡轮叶片、涡轮盘正式进入放量生产销售阶段。下半年万片产能投产后净利润断层走势必然出现。

另外,国家队社保基金偷偷摸摸的在二季度加仓了万泽股份一倍,持仓从1.1%增加到2.2%,一跃成为第四大股东,说明超长线资金也看好。

以下取自半年报中的核心表述原文,我将按研发团队与技术实力、业绩增量空间两个方面来简单分析万泽股份。

原文部分:

“作为公司高温合金的技术研发平台,万泽中南研究院持续推进高温合金产业化所必需的基础技术研 发。报告期内,万泽中南研究院的高温合金叶片项目高速发展,正式立项项目共二十余项,按计划节点完成15 项,实现成品交付2000余件; 已承接的国家、省、市级科研项目均按计划稳步推进中,其中 “创新链+产业链”融合专项项目已通过中期考核、国地联合工程中心项目已通过结项考核、定向合金 寿命预测项目已通过节点考核,同时启动了高温合金先进定向凝固技术、发动机叶片修复用合金材料研 究、新一代高温合金叶片研发及产业化等各级科研项目,与中南大学、西安交大、上海大学等高校及有关科研院所持续开展技术合作和项目研究。报告期内,万泽中南研究院顺利通过 ISO 现场评审,取得 ISO9001 质量体系认证资质。

报告期内,上海突发新冠疫情,由于上海万泽提前部署了疫情防控措施,实现了不停工不停产,最 大程度降低了疫情对生产经营的影响。在整体经济形势不好的情况下,上海万泽仍然逆势加大了生产设 备、生产线等投入,迅速扩大产能; 同时加大研发投入,主要用于上海电气主导的 78WM 等级燃气轮机透平叶片研发及产业化项目、高成品率高温合金定向凝固叶片工艺流程等项目研发。2022 年上半年, 上海万泽在研新品共计 28 个,已完成研发转入批产 9 个。

报告期内,深汕万泽根据新增设备计划,完成厂房改造工作,目前已具备粉末盘 100 件/年、粉末 100 吨/年、母合金 60 吨/年的生产能力。同时,深汕万泽按计划完成扩产计划,顺利打通高温合金叶 片小批生产线,完成了制壳、压腊、焙烧、后处理等工序主要设备安装调试,以及恒温恒湿系统建设等 工作,计划于 2022 年下半年实现高温合金叶片年产万片的生产能力。

公司高温合金核心 团队由多位曾在航空发动机、燃气轮机产业从事材料科学与工程应用研究的高端人才组成,是目前我国高温合金领域为数不多达到国际一流水平的航空发动机高温合金材料及其应用的研发团队,并结合了 自于国内知名高校的骨干研发成员,均为高温合金相关专业的博士、硕士等。”

解读:

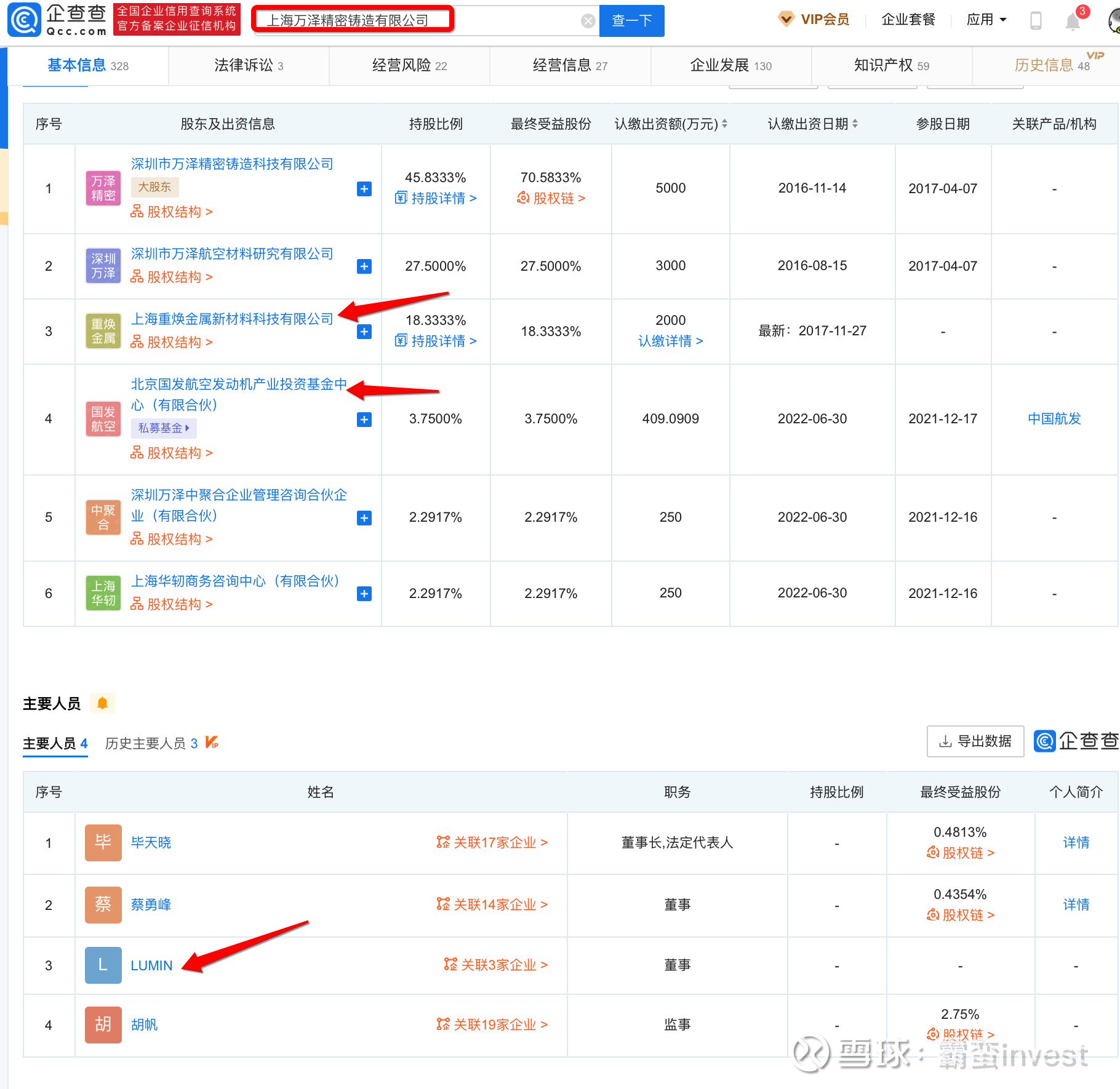

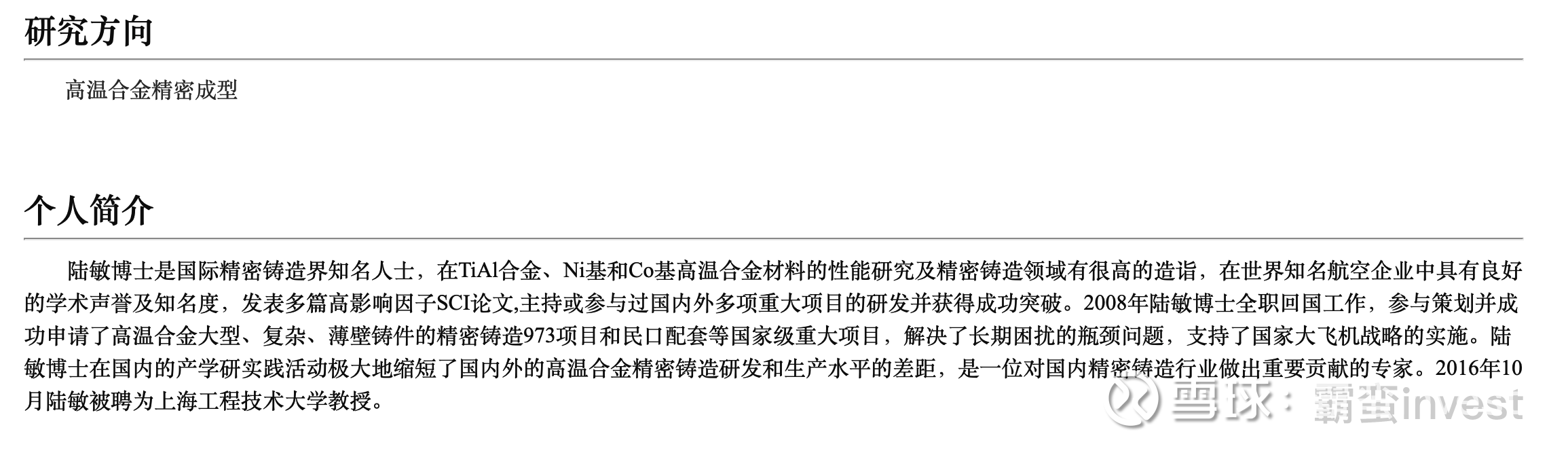

1、研发团队与技术实力。其中最需要关注的是上海万泽精密铸造有限公司总经理 LU MIN(陆敏博士、后图附有简历) ,以及神秘的CHEN CHONGHUAN,还有中国航发的入股。显而易见,这家公司以生产涡轮叶片为主业务。根据行业人士爆料,陆敏博士为美国精密铸造公司(Precision Castparts Corp)叶片研发部门前负责人,而PCC叶片公司垄断了全球50%以上高温合金叶片铸造市场。所以陆敏博士绝对属于高温合金(尤其是涡轮叶片)行业全球领军人物。

另外,位于深圳的万泽中南研究院也实力不俗(万泽股份与中南大学合作成立的公司,中南大学粉末冶金专业是王牌专业之一)。成功实现了高温合金原材料的突破,避开了美欧的围堵。

2、业绩增量空间。2021年12月份新型高压涡轮叶片500小时试车成功、随后拿到100台份高压涡轮叶片及涡轮盘订单。今年上半年交付2000余件成品,下半年达到年产万件的水平。以此可知,下半年以及明年的高速增长可期,高温合金、涡轮叶片及涡轮盘业绩增长至少5倍起。尤其是C919近期已完成试飞,正处于申请国内适航证过程中。当然,首批C919仍使用进口发动机,而后期将换用航发商发公司的国产长江1000A发动机(CJ-1000A)。长江1000A发动机的高压涡轮叶片、涡轮盘主要由万泽股份生产提供。

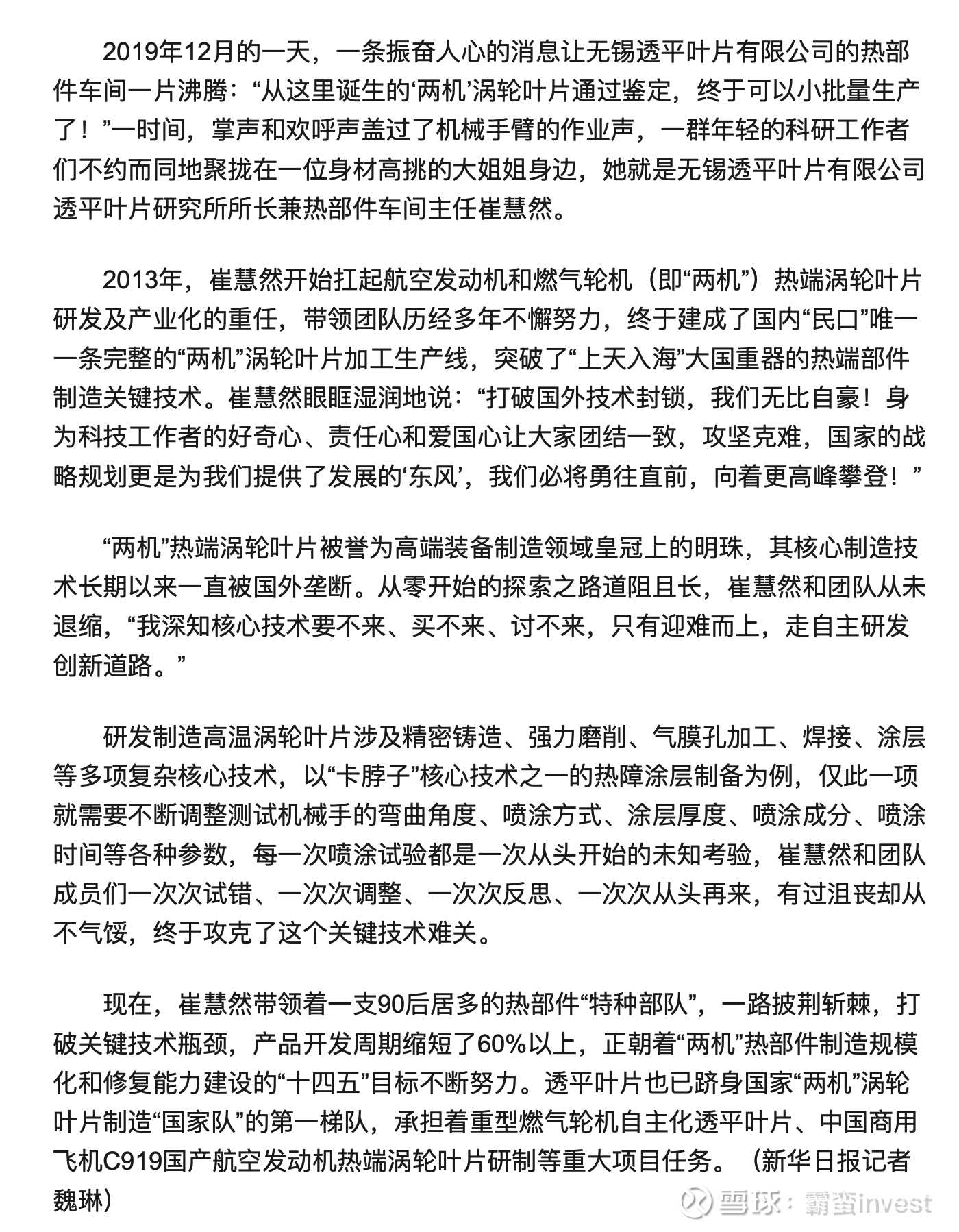

在半年报中,少见的提到了万泽股份参与了上海电气旗下无锡透平叶片研发及产业化项目,关于该公司,参考以下历史报道也可以佐证万泽股份的技术实力(另外,是万泽股份与航发商发签的研制生产责任状,加上万泽下半年万片涡轮叶片产能释放,结合C919今年拿适航证的时间节点,也就是说能确认长江1000发动机涡轮叶片主供为万泽)。

航空发动机的高温合金原材料、高压涡轮叶片、涡轮盘一直是我国被卡脖子的领域,重要性和难度不亚于光刻机,涉及原材料(粉末冶金)、铸造、检测等多项高精尖技术。难能可贵的是万泽从上游原材料到中游铸造零件(高压涡轮叶片等)都做到了国产自主化。

相比于其它航空工业产业链,我一直看好剃须“刀柄+刀片”商业模式中的“刀片”部分,刀片属于耗材,而飞机的耗材除了燃油主要是叶片和刹车片,其中高压涡轮叶片(以及涡轮盘)产值最高、技术壁垒最高。耗材部分能给相关公司带来全寿命现金流和利润。耗材的估值也会比其它部分高不少~!

万泽股份作为国产航空发动机中的独角兽、未来主力军、覆盖上游原材料、中游零部件的全能选手。将大大受益于军民两大航空产业的发展!非常看好它成为下一个千亿市值企业!(完全符合总舵主夫人提到的隐性冠军(独角兽)企业)

欢迎理性探讨分析,喜欢本文请转发

本文作者可以追加内容哦 !