一、市场热点速递

1、12月11日至12日,中央经济工作会议在北京举行。

会议要求,要实施更加积极的财政政策。提高财政赤字率,确保财政政策持续用力、更加给力。加大财政支出强度,加强重点领域保障。增加发行超长期特别国债,持续支持“两重”项目和“两新”政策实施。增加地方政府专项债券发行使用,扩大投向领域和用作项目资本金范围。优化财政支出结构,提高资金使用效益,更加注重惠民生、促消费、增后劲,兜牢基层“三保”底线。党政机关要坚持过紧日子。

关注方向:债券基金$广发中债7-10年国开债指数E(OTCFUND|011062)$

2、中央经济工作会议要求,要实施适度宽松的货币政策。

发挥好货币政策工具总量和结构双重功能,适时降准降息,保持流动性充裕,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。保持人民币汇率在合理均衡水平上的基本稳定。探索拓展中央银行宏观审慎与金融稳定功能,创新金融工具,维护金融市场稳定。

关注方向:债券基金$广发中债7-10年国开债指数A(OTCFUND|003376)$

3、中央经济工作会议要求,要打好政策“组合拳”。

加强财政、货币、就业、产业、区域、贸易、环保、监管等政策和改革开放举措的协调配合,完善部门间有效沟通、协商反馈机制,增强政策合力。把经济政策和非经济性政策统一纳入宏观政策取向一致性评估,统筹政策制定和执行全过程,提高政策整体效能。

关注方向:A股宽基指数$中证A500ETF龙头(SH563800)$

4、人社部等五部门联合发布通知,自2024年12月15日起,在中国境内参加城镇职工基本养老保险或城乡居民基本养老保险的劳动者,均可以参加个人养老金制度。

税收优惠政策的实施范围从36个先行城市(地区)同步扩大到全国。此外,在现有理财产品、储蓄存款、商业养老保险和公募基金产品基础上,将国债、特定养老储蓄、指数基金纳入个人养老金产品范围。

关注方向:A股宽基指数$广发中证A500ETF联接A(OTCFUND|022424)$$广发中证A500ETF联接C(OTCFUND|022425)$$广发中证A500ETF联接Y(OTCFUND|022971)$

5、中国11月金融数据重磅出炉。

央行数据显示,11月末,M2余额同比增长7.1%,M1余额同比下降3.7%。前11个月,人民币贷款增加17.1万亿元;社会融资规模增量累计为29.4万亿元,比上年同期少4.24万亿元。据央行初步统计,11月新发放企业贷款加权平均利率3.45%,新发放个人住房贷款利率为3.08%,均处于历史低位。

二、市场回顾

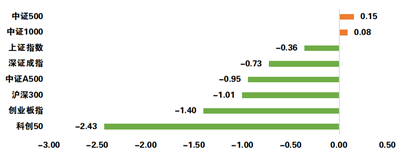

上周A股权重指数小幅下跌,中小盘指数相对占优。

上证指数周跌幅0.36%,深证成指周跌幅0.73%,创业板指周跌幅1.40%,中证A500指数周跌幅0.95%$中证A500ETF龙头(SH563800)$

图1:A股重要指数上周涨跌幅

数据来源:Wind,日期截至2024年12月13日,指数过往业绩不预示其未来表现,投资须谨慎

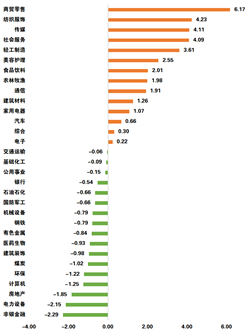

从申万一级行业来看,商贸零售、纺织服饰、传媒表现相对较好,非银金融、电力设备、房地产表现相对一般。

图2:申万一级行业上周涨跌幅(单位:%)

数据来源:数据来源:Wind,日期截至2024年12月13日,指数过往业绩不预示其未来表现,投资须谨慎

三、市场展望

1、兴业证券

股市、经济要形成良性的正面循环,需要更长久的行情。阶段性快涨之后的颠簸、分化,其实是在等一等股市和经济的良性互动。

结构上,从赔率和胜率角度关注两大方向。

第一,赔率角度重点关注新质生产力以及并购重组。

1.关注新质生产力。长期促进经济动能切换和短期托底政策的发力结合点,重点关注AI、半导体、信创、机器人、低空经济等。

2.关注并购重组。关注两大核心线索,一是TMT、军工、医药等为代表的硬科技、新质生产力方向;二是央国企主导的券商、钢铁、化工等潜在产业整合方向。

第二,胜率角度重点关注内需以及供给格局优化的先进制造业。

1.关注内需方向。明年外需受潜在新增关税扰动,扩内需将是明年稳增长的重要抓手,重点关注消费板块中的教育、餐饮、医疗、免税等服务类消费,以及传统消费领域如食品饮料、家电等行业龙头、核心资产(关注分红、增持、回购注销行为);此外,顺周期中关注有望受益于化债政策的建筑与地产链龙头。

2.关注供给格局优化的先进制造业。寻找过去几年产能扩张已显著放缓、出清相对充分、明年产能利用率大概率迎来修复拐点的行业,同时配合兼并重组,行业竞争格局有望加速优化,重点关注新能源、军工等先进制造业龙头。

2、渤海证券

策略方面,目前处于业绩真空阶段,市场仍以题材交易为主。随着政治局会议和中央经济工作会议的相继召开,政策方向将逐步明朗,为下一阶段题材的发展提供了潜在方向,市场有望围绕政策性题材和科技类题材展开行情,并推动市场实现高水平的活跃。

行业配置方面,自上而下角度,政策博弈性机会可关注:

1.外部环境变化推升稳内需诉求下,地产基建链及消费板块的政策博弈机会。

2.地方化债所腾挪的资源和政策空间有望投向两重、科技创新、自主安全等领域下,TMT板块、国防军工行业的投资机会。

自下而上角度,可关注:

1.行业供需关系再平衡或带来价格端修复下,电力设备行业的投资机会。

2.权益市场活跃打开业绩修复空间下,券商行业的投资机会。

来源:Wind资讯、《上海证券报》《中国基金报》各大券商研报

免责声明:本文版权归原作者所有,内容仅代表作者个人观点,与广发基金管理有限公司无关。其原创性以及文中陈述文字和内容未经本公司证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本公司不作任何保证或承诺,请读者仅作参考,请自行核实相关内容。

本文作者可以追加内容哦 !