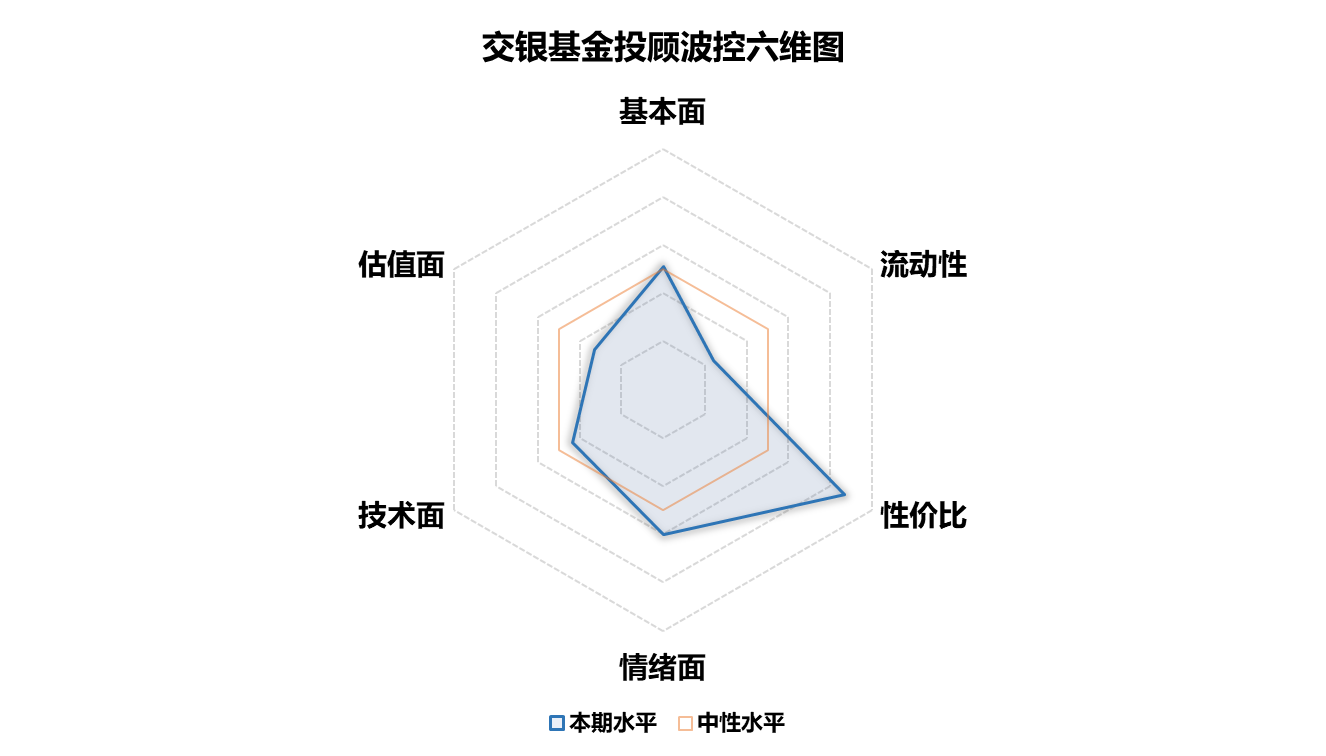

市场解读:流动性向上,基本面震荡

上周(20241209-20241215),权益市场冲高回落,各大宽基指数均微幅收跌,市场主要围绕政治局会议和中央经济工作会议的预期和落地进行博弈,周一盘后政治局会议对于货币政策的表述为“适度宽松”,周二早盘市场大幅放量高开,沪指一度接近3500点,但随后市场承接力度有限,到周五市场再度出现放量下跌,沪指失守3400点关口,市场成交活跃度仍然维持在高位,日均成交额接近2万亿。风格上,小盘风格一枝独秀,题材炒作愈演愈烈,微盘股指数迭创新高,其他各大风格都出现一定回调。行业上,在会议提出的首发经济、冰雪经济等扩大内需等概念的刺激下,商贸零售、可选消费、纺织服装等板块占优,食品饮料行业中的小食品同样较为活跃,医药、新能源、非银等行业表现承压。上周两大重要会议接连落地,货币政策措辞从稳健转为“适度宽松”,较之前表述更为积极,货币政策宽松基调确定,财政提及提高财政赤字率、增发超长期特别国债等,内需方向的表述符合预期,前期对于后续增量政策的博弈资金出现一定退潮。海外方面特朗普交易有所淡化,美国通胀回升,就业市场边际降温,市场基本定价12月25bp降息预期,但明年降息的不确定性增加,美股情绪有所降温,美债曲线走陡。

展望后市,市场前期的股债双牛格局被打破,我们看到在货币政策宽松的基调确立后,债券市场延续了走强的行情,三十年期国债收益率下破2%的重要关口,市场认为广谱利率的下行将是大概率事件,当前已经定价了30bp的中性降息预期,而权益市场则是出现冲高回落,随着国内11月经济数据陆续发布,CPI小幅回落,PPI降幅收窄,政策逐步落地之后价格水平回暖仍需时日,更多观点认为经济周期的真正回归还是需要财政政策对于内需方向的发力以及新质生产力方向的实质性突破,否则在经济数据真正转暖之前,风险资产还是只能在强预期弱现实和弱预期弱现实两大方向之间摆布,我们看到当前核心内需方向资产和成长股的静态估值并不低,制约了预期进一步向上的空间,各类题材股的炒作基本都以预期落地为终点,也均符合当前流动性向上、基本面震荡条件下的市场特征。在政策端兜底了权益市场的尾部风险之后,下一次布局或许仍要等待缩量企稳的时间节点。

最新信号:12月流动性边际回暖

风险提示:

交银偏股投资信号值根据市场历史数据,结合模型测算而来,数据仅供参考,不预测未来市场走势及表现。基金有风险,投资需谨慎。交银基金不保证基金投顾组合策略一定盈利及最低收益也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。

#基金投资指南#

#年底两大会议落地对A股有何影响?#

本文作者可以追加内容哦 !