市场解读:年底前债市调整的可能性相对有限

基本面方面,11月通胀整体表现一般,结构上存在亮点,部分核心商品和制造业价格由跌转涨。信贷和社融明显低于市场预期,债务置换使得对公信贷明显弱于季节性,M1增速连续第2个月抬升,持续性仍有待观察。海外方面,美国11月通胀数据如期反弹,市场基本定价12月18日降息1次,但对于明年降息幅度收窄至2次。政策层面,12月政治局会议和中央经济工作会议对于经济政策表态积极,强调更加积极的财政政策和适度宽松的货币政策,前者符合预期,后者略超预期。

债市策略上,短期利率快速下行后赔率降低,从机构行为上看,近期交易盘基金和券商有一定止盈,但是农商行、大行、保险等配置盘开始入场,后续如果配置盘维持买入,年底前债市明显调整的可能性或相对有限。可维持偏高久期,结构上均衡配置,关注年末降准和买断式逆回购等工具运用。信用债方面,票息策略继续占优,可考虑采取中性杠杆和偏高久期,适当挖掘短期中低等级品种增厚收益。

最新信号:乐观信号,继续增持

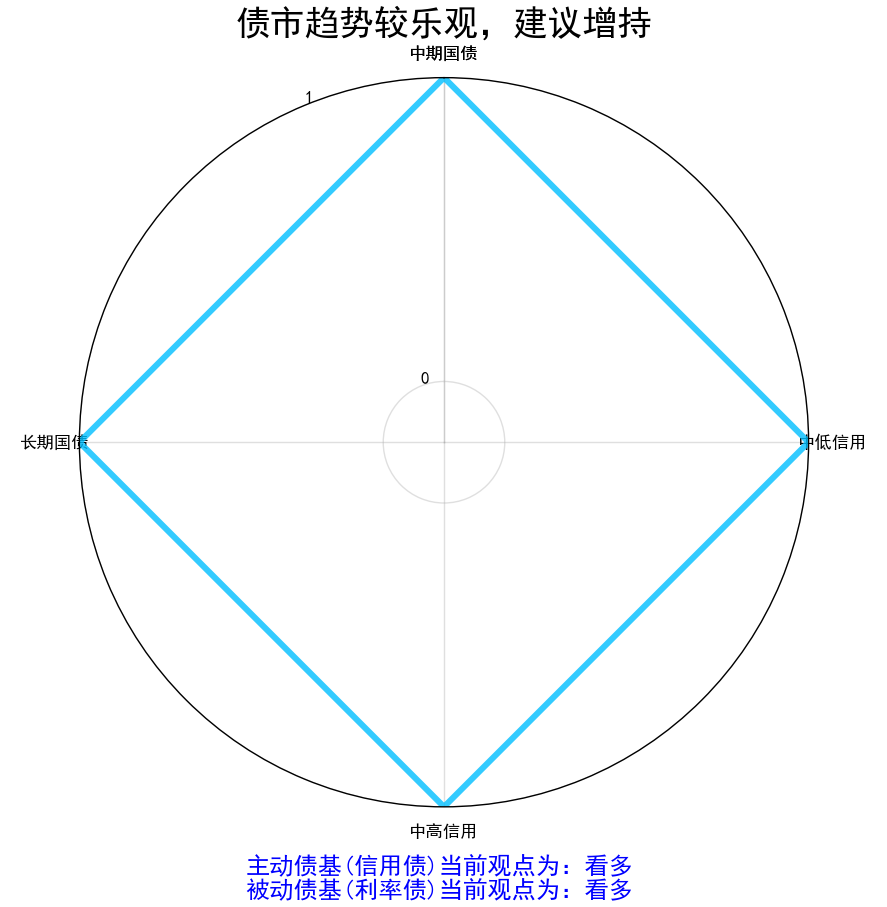

中长端利率债、信用债继续处于上升趋势中,四个维度均触发乐观信号。

其中主动债基(信用债)、被动债基(利率债)均为看多信号。

风险提示:

交银债市投资信号值根据市场历史数据,结合模型测算而来,数据仅供参考,不预测未来市场走势及表现。基金有风险,投资需谨慎。交银基金不保证基金投顾组合策略一定盈利及最低收益也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。

#基金投资指南#

追加内容

本文作者可以追加内容哦 !