一、债市综述

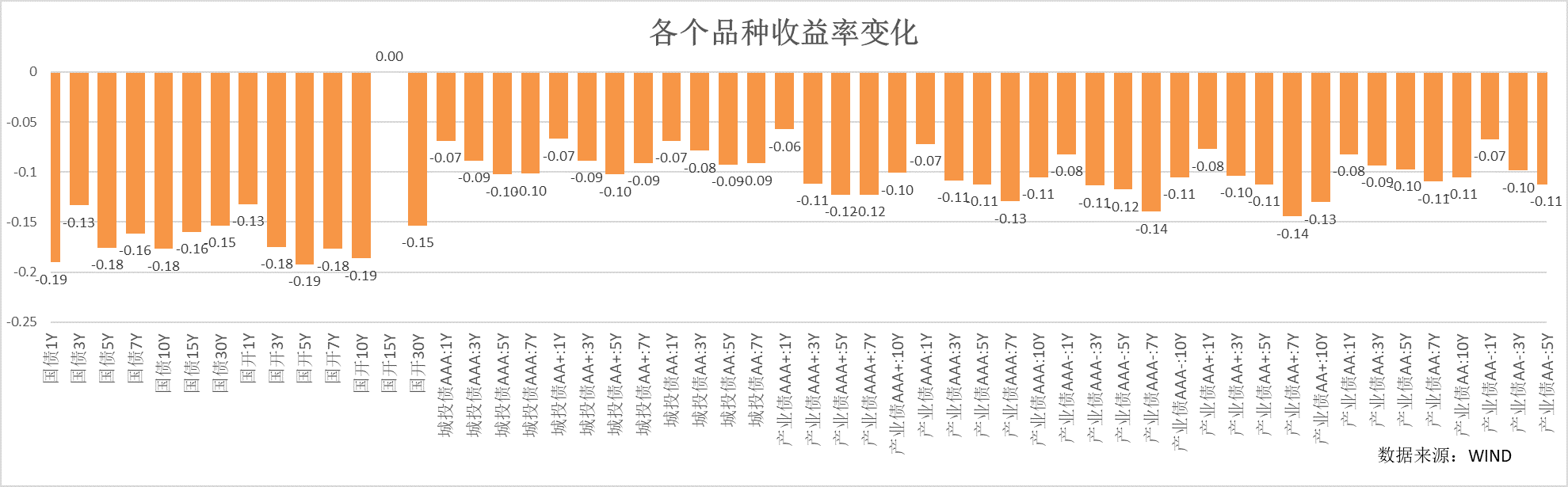

上周债券收益率大幅快速下行,中长端无风险收益率周下行幅度创2020年来之最,10年国债下破1.8%,临近1.75%,30年国债最低破2%。周内对债市影响最大的是货币政策的调整,政治局会议对于货币政策的表述为“适度宽松”,在此等级别会议上公开对于货币政策宽松的表述上一次要追溯到2010年,随后中央经济工作会议上表述“适时降准降息,保持流动性充裕”,货币政策的转向加速了市场对宽货币博弈。相对于无风险收益率大幅回落,信用下行速度略缓,信用利差被动反弹。

二、影响债市主要因素或事件

资金利率:

上周,央行公开市场净投放1844亿,政府债净缴款约7400多亿,资金继续存在缺口,但随着财政缴款进入投放期对冲,周四开始资金略有放松,DR001、R001收于1.42%、1.63%,周均值分别较前一周上行7bp和12bp,DR007、R007收于1.69%、1.91%,周均值相对上周均上行11bp。R007和DR007利差在9-22bp之间波动,资金分层维持相对平衡。二级1年国股存单仅在周一小幅上行后,一路下行,主要受宽货币预期的影响,周五收于 1.65%,周内大幅下行10bp。

上周公开市场逆回购到期规模5385亿,MLF到期1.45万亿,国库定存到期1200亿,政府债净缴款大幅回落到320亿左右,关注货币政策如何对冲MLF到期的资金缺口。

影响市场重要事件及数据:

中共中央政治局召开会议强调,实施更加积极的财政政策和适度宽松的货币政策,充实完善政策工具箱,加强超常规逆周期调节,打好政策“组合拳”,提高宏观调控的前瞻性、针对性、有效性。要大力提振消费、提高投资效益,全方位扩大国内需求。

央行公布了2024 年11月金融数据: (1)新增人民币贷款 5800 亿元,预期9208亿元,前值5000亿元。(2)社会融资规模 23357 亿元,Wind 预期 28967 亿元,前值 14000 亿元。(3)M2同比 7.1%,预期 7.4%,前值 7.5%;M1 同比-3.7%,前值-6.1%;M0 同比 12.7%。整体上看,贷款增幅明显低于预期有化债因素影响,也说明整体需求仍然较弱,居民贷款有企稳迹象,需要关注后续消费以及地产的需求趋势;同时受化债推进以及市场风险偏好提升影响,M1增速好于季节性,M1增速提升后,关注社会存款资产配置的动向。

三、债市展望

在重要会议后,宽货币政策无超预期的具体措施,而货币政策却出现了超预期的转向,市场风险偏好转弱,债市无风险收益率下行加速,长端下行速度明显过快。债券市场仍有望进一步博弈货币政策的宽松,债券收益率下行仍然存在空间,但未来定价宽松的节奏和实际宽松的节奏间的差距将加剧市场波动的幅度,在市场风险偏好无明显波动下,债券市场调整风险有限,配置仍有望进一步拉低市场收益率。

$圆信永丰强化收益A(OTCFUND|002932)$

$圆信永丰瑞盈债券A(OTCFUND|020815)$

$圆信永丰丰和E(OTCFUND|022652)$

$圆信永丰丰润货币B(OTCFUND|004179)$

风险提示:基金有风险,投资需谨慎;过往业绩不等于未来收益,基金业绩表现具有波动风险。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的不同基金的业绩并不互相保证。本资料不是法律文件,仅供具备相关基金知识的内部工作人员交流使用,请勿作为产品宣传材料向投资者推介。本资料中的信息或所表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议。投资人购买基金时,应详细阅读《基金合同》《招募说明书》及《产品资料概要》等基金法律文件,并选择符合自身风险承受能力的产品进行投资。投资有风险,敬请理性选择。

本文作者可以追加内容哦 !