一周市场回顾

宏观定调,市场震荡、内需领涨

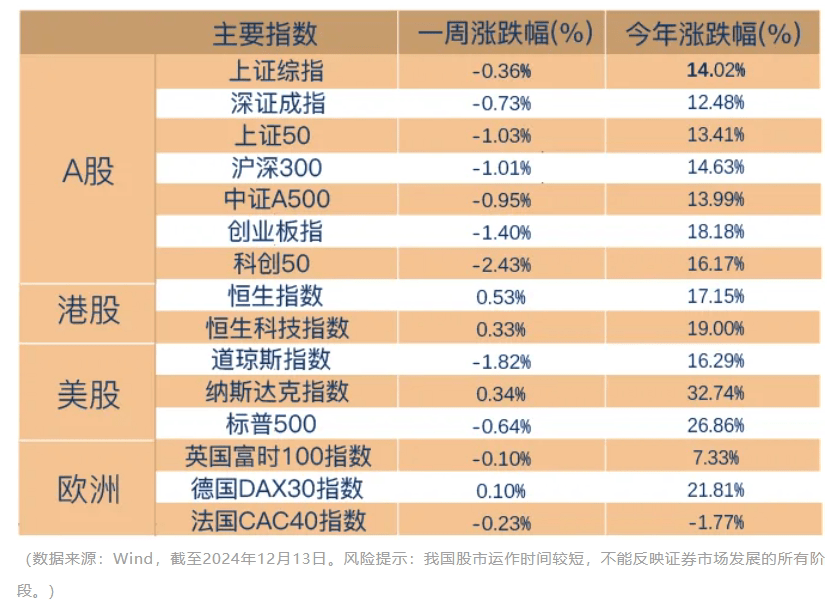

上周两大重磅会议接连召开,周一盘后,中共中央政治局会议通稿发布,释放了更为积极的政策信号,前三个交易日市场整体收涨,周四晚间,中央经济工作会议通稿发布,延续了政治局会议的积极表态,在兑现情绪影响下,周五各大指数整体承压,全周市场表现先扬后抑。上证指数下跌0.36%,深证成指下跌0.73%,沪深300下跌1.01%,中证A500下跌0.95%,创业板指下跌1.40%,中信消费风格指数逆市上涨1.42%。

行业方面,申万31个一级行业有14个行业收涨,商贸零售(6.17%)、纺织服饰(4.23%)、传媒(4.11%)、社会服务(4.09%)、轻工制造(3.61%)等表现靠前;非银金融(-2.29%)、电力设备(-2.15%)、房地产(-1.85%)、计算机(-1.25%)、环保(-1.22%)等表现靠后。

海外方面,上周公布的美国通胀数据显示,11月美国CPI季调同比增速从10月的2.6%回升至2.7%,剔除能源和食品的核心CPI同比3.3%,同前值持平。整体来看,11月通胀保持一定韧性,但并未超出市场预期,结合11月非农就业数据来看,在失业率仍具较高粘性的情况下,市场对12月降息预期进一步强化。

一周热点回顾

11月三大数据出炉:经济指标好转仍在路上

上周,11月金融数据、进出口数据及CPI三大数据出炉,具体来看:

金融数据方面,11月金融总量数据略低于预期。11月,社融规模2.3万亿元,同比少增0.1万亿元,11月末,社会融资规模存量为405.6万亿元,同比增长7.8%,同经济增长和价格水平预期目标基本匹配。贷款方面,11月末,人民币各项贷款同比增长7.7%,与上月末相比增速小幅回落。11月末,广义货币(M2)同比增长7.1%,狭义货币(M1)同比下降3.7%,较上月回升2.4个百分点,M2与M1的“剪刀差”持续收窄。整体来看,一方面受季节性因素影响,银行在年末集中备战开门红,贷款投放意愿偏低,另一方面也体现出实体融资需求释放、经济指标好转仍在路上。

进出口方面,出口表现仍具韧性。今年前11个月,我国货物贸易进出口总值39.79万亿元,同比增长4.9%,其中,出口23.04万亿元、进口16.75万亿元,同比分别增长6.7%和2.4%。11月单月,进出口为3.75万亿元,同比增长1.2%。其中,出口增长5.8%,进口下降4.7%。在地缘政治冲突、不确定性增加、不稳定性增多等一系列因素影响下,增速较上月有所放缓,但月度进出口仍连续8个月保持增长。

通胀方面,11月份受气温偏高及出行需求回落等因素影响,全国CPI环比有所下降,同比小幅上涨。扣除食品和能源价格的核心CPI继续回升,同比上涨0.3%,涨幅比上月扩大0.1个百分点。此外,一系列存量政策和增量政策协同发力,国内工业品需求有所恢复,PPI环比由降转涨,同比降幅收窄。

重磅会议划重点:政策要“主动出击”

12月9日,中共中央政治局召开会议,分析研究2025年经济工作。12月11日至12日,中央经济工作会议召开。市场普遍认为,本次两大重磅会议的表述超出了此前的预期,其中最重要的几个关键词是“超常规”、“稳住楼市股市”和“适度宽松”等,2025年宏观政策逆周期调节力度相较2024年或将进一步加大。

首先,“加强超常规逆周期调节”是历史上首次提出,可以看出当局稳增长的决心,政策从被动应对转换为主动出击,后续政策的连贯性和一致性值得相信。此外,增加“以进促稳”,“实施积极有为的宏观政策”,都是被动化为主动的一些变化。

在楼市与股市方面,会议强调,实施更加积极有为的宏观政策,扩大国内需求,推动科技创新和产业创新融合发展,稳住楼市股市,防范化解重点领域风险和外部冲击,稳定预期、激发活力,推动经济持续回升向好。

此外,关于明年货币政策的表述,即实施适度宽松的货币政策,是十四年以来首度重提。“适度宽松”是金融危机期间的货币政策基调,基本属于货币政策中最宽松的表述,这意味着明年央行有可能采取更大力度的降息降准。

指数估值分位数

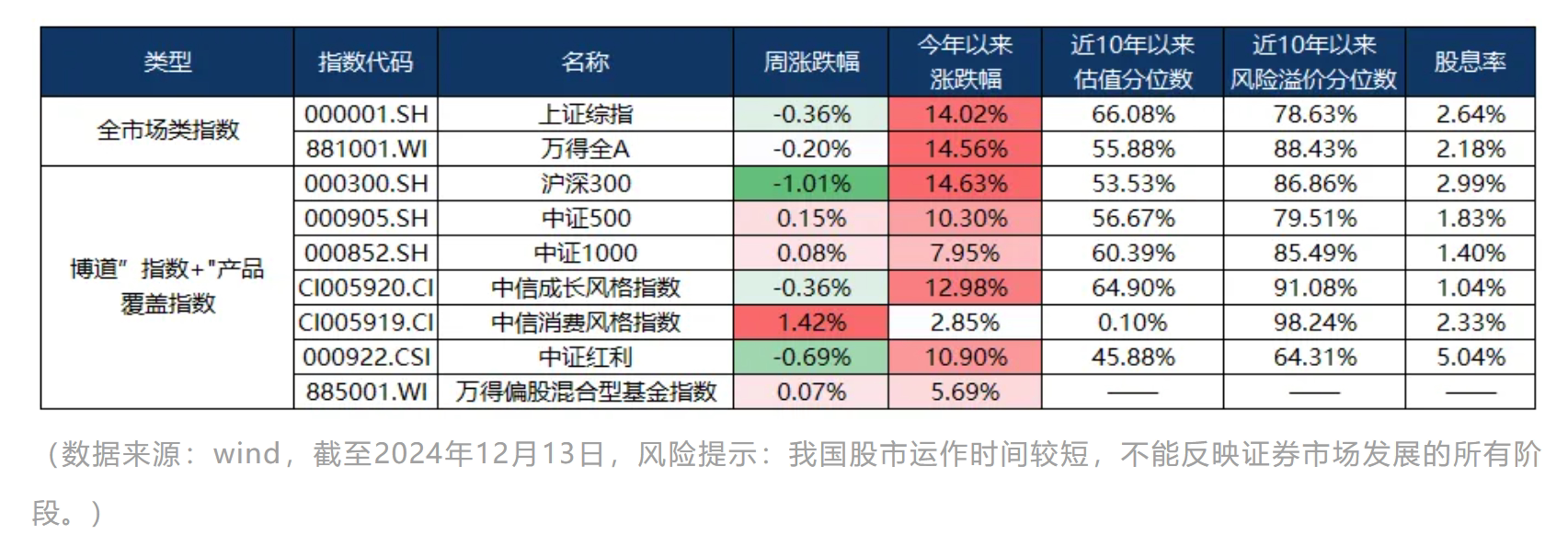

上周市场先扬后抑,全周日均成交额19329.44亿元,较前一周日均17245.62亿元提升12.08%。指数方面,宽基指数中,沪深300相对承压,风格方面,消费风格指数领涨。经历了上周小幅调整,博道“指数+”产品覆盖指数年内仍录得正收益。投资性价比来看,大部分指数风险溢价仍旧处于近十年来相对高位,显示权益资产仍旧具备长期布局性价比。

$博道红利智航股票C(OTCFUND|019125)$

$博道沪深300指数增强C(OTCFUND|007045)$

$博道中证500增强C(OTCFUND|006594)$

$博道远航混合C(OTCFUND|007127)$

$博道中证同业存单AAA指数7天持有期(OTCFUND|019037)$

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。

本文作者可以追加内容哦 !