核心观点

宏观方面,上周召开中央政治局会议和中央经济工作会议,12月中央政治局会议延续了9月末宏观政策转向以来一贯积极的政策总基调,指出“加强超常规逆周期调节”、“稳住楼市股市”及“实施更加积极的财政政策和适度宽松的货币政策”等。中央经济工作会议总体在具体政策细节方面较中央政治局会议更加深入和细化,政策有亮点、有方向、有力度,对提振宏观经济和金融市场信心具有积极作用。经济数据方面,11月食品价格超季节性下降拖累CPI,PPI环比由降转涨;11月出口增速回落 进口继续降温;11月社融增速企稳,化债扰动信贷增速。海外宏观方面,11月美国CPI通胀数据符合预期,预计本月继续降息。

权益市场方面,总体判断市场处于宽幅震荡区间,持续大涨或大跌的概率都较为有限。12月重要会议明确了货币政策进一步宽松的总基调,国内分母宽松的交易逻辑将继续领引市场走势,大市值与中小市值资产之间的分叉并不会因为超过历史均值就必然出现回归,短期中小市值品种或更具交易弹性。海外AI行业应用端发展如火如荼,OpenAI持续12天的发布会,从品类、功能和使用便捷性等角度,不断更新应用场景和挖掘更多高附加值的功能。国内以字节跳动为核心的AI应用方向持续扩散,开始进入新的扩张阶段,值得重视。预计人工智能、消费新业态和机器人等领域的短期交易性机会较为集中。

$鑫元国证2000指数增强C(OTCFUND|018580)$

$鑫元华证沪深港红利50指数C(OTCFUND|021882)$

$鑫元数字经济混合发起式C(OTCFUND|018819)$

权益市场走势

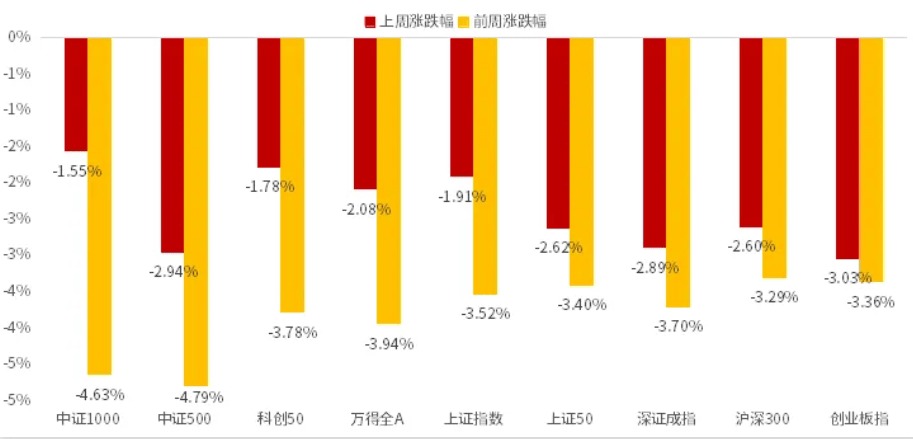

图1:上周A股宽基指数涨跌幅

(数据来源:Wind,鑫元基金)

上周A股各宽基指数普遍下跌。截至12月13日,中证1000上涨0.08%,中证500上涨0.15%,涨幅居前。从行业板块看,上周传媒、社会服务、纺织服饰领涨。

权益市场估值

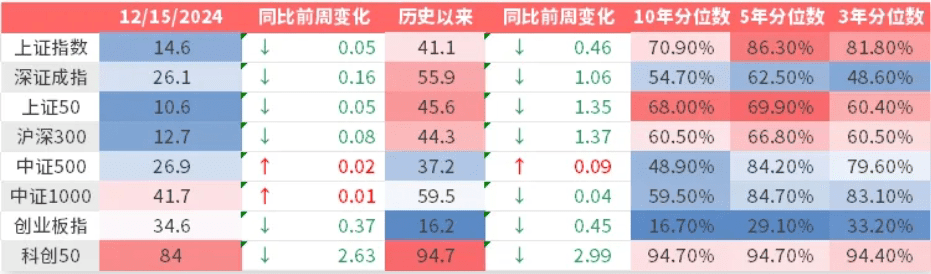

图2:上周A股市场宽基指数PE(TTM)

(数据来源:Wind,鑫元基金)

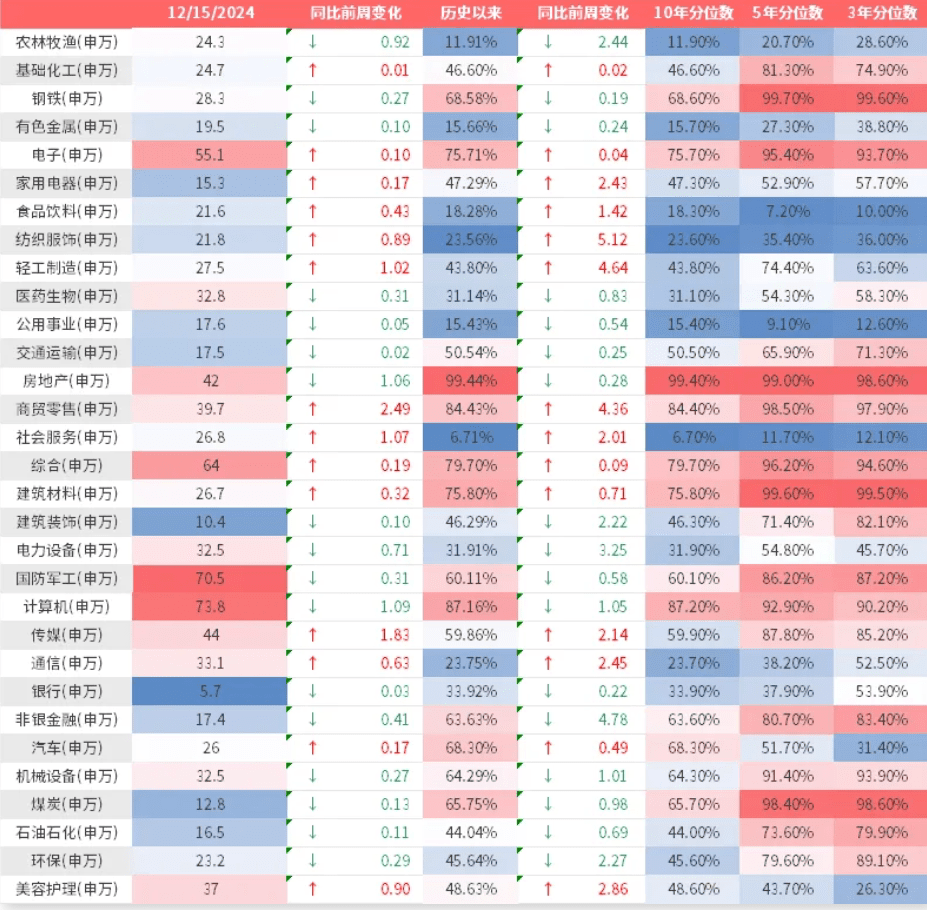

图3:上周A股市场中信一级行业PE(TTM)

(数据来源:Wind,鑫元基金)

上周各宽基指数悉数上涨,各行业估值上下不一。当前各主要宽基指数估值水平,较多在历史50%分位数以下,未来仍有一定估值提升空间。从行业板块看,上周商贸零售估值上行最多。当前房地产、计算机、综合、商贸零售、建筑材料板块估值处于历史较高水平;社会服务、公用事业、农林牧渔、有色金属、食品饮料板块估值处于历史较低水平。

权益市场资金

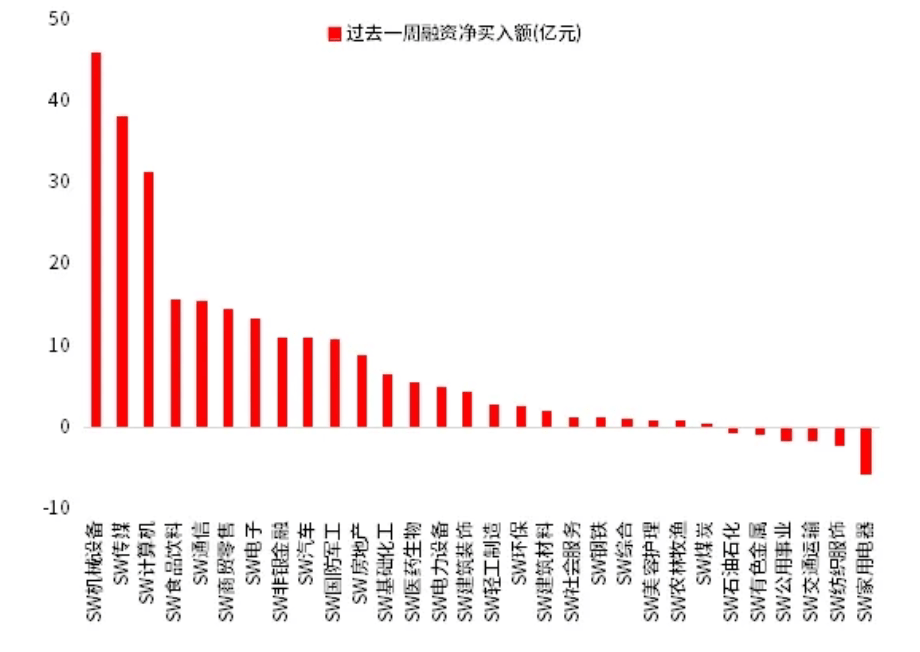

12月13日,两融资金占比为9.29%,12月6日为9.48%,反映出杠杆资金加仓意愿下降。截至12月13日,上周融资净买入的前三行业为机械设备、传媒、计算机。

图4:上周两融资金行业流向(万元)

(数据来源:Wind,鑫元基金)

权益市场展望和策略

总体判断:市场处于宽幅震荡区间,持续大涨或大跌的概率都较为有限。12月重要会议明确了货币政策进一步宽松的总基调,在分母宽松的逻辑下,中小市值品种的短期交易弹性或将优于大市值品种的表现。预计人工智能、消费新业态和机器人等领域的短期交易性机会较为集中。

总体来看,上周两场重要会议给予的政策方向明确、力度前所未有,对提振宏观经济和金融市场信心具有积极作用。中央经济工作会议具体提出要实施“更加积极的财政政策”、“适度宽松的货币政策”、“着力提振内需”、“稳住楼市股市”等措施。按照过往的惯例,12月的会议是确定明年经济工作的基调,明确经济工作的指导框架,并不涉及具体的数字,这也为明年经济政策应对各类不确定性,留出了较为充裕的腾挪空间。

权益市场部分资金之前的预期过高,短期博弈政策过后,带来了一定幅度的震荡。我们认为货币政策进一步明确了明年的宽松基调:虽然汇率的掣肘依然存在,但适度宽松的提法是一个重大的变化。可以看到国债收益率持续下行,10年期收益率跌破1.8%,30年期收益率迫近2%,债市对于分母宽松的反馈是如此的迅速和清晰。国内分母宽松的交易逻辑将继续领引市场走势,大市值与中小市值资产之间的分叉并不会因为超过历史均值就必然出现回归,短期中小市值品种或更具交易弹性。

海外AI行业应用端发展如火如荼,OpenAI持续12天的发布会,从品类、功能和使用便捷性等角度,不断更新应用场景和挖掘更多高附加值的功能。国内以字节跳动为核心的AI应用方向持续扩散,开始进入新的扩张阶段,值得重视。

由于圣诞节假期临近,美国的经济数据平稳,以及Trump Trade的持续降温,海外短期暂无新增变化。市场预期明年特朗普就职之后的新政落地,会推动美国经济强劲复苏,反馈在美元、美债和美股。维持短期海外宏观变化不大,对国内资产价格影响较小的判断。

风险提示

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何 情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资 建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权, 任何人不得对本报告进行任何形式的发布、复制。

本文作者可以追加内容哦 !