即使是风险较低的纯债基金在不同时期内也会面临一定程度的回撤,投资者会面临短期亏损,但债市熊短牛长,相对稳定,长期趋势还是上涨的,并且每次回撤之后的回归收益都很可观。

十年期国债收益率破2%

12月2日,中国十年期国债收益率首次跌破2%,12月13日,更是跌破1.8%,续创历史新低。究其原因,主要是经济、政策、市场三方共振的结果:当前经济态势;宽松的货币政策;‘资产荒’背景下,投资者信心不足,避险心里加剧,资金涌入国债市场,推升债券价格。

我们都知道:债券价格与利率成反向关系,当市场利率升高时,债券价格一般会下跌,这是因为老债券票面利率在发行时已经确定,较新发债券利率低一些,没有吸引力,需求减少,投资者会去追求利率相对高的新债券或银行存款产品,也可能会‘卖旧买新’,在不改变债券到期收益率的情况下,可以通过降低债券价格,减小投资者买入成本,直到老债券价格下跌幅度足以覆盖新债券利率上升产生的收益差为止,间接提高持有收益率来吸引投资者。

当市场利率下降时,比如央行通过降准、降息等实施宽松的货币政策以提高市场流动性,银行存款收益率太低,债券价格一般要上升,相应的,此时债券基金收益将会提高。

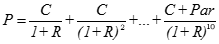

更直观一点,我们可以参考债券当前市场价格计算公式,以十年期债券为例,其中:P 是债券的现值,即债券的市场价格;C 是每期的利息;R 是市场利率或到期收益率(YTM);Par 是债券的面值。利息与面值发行时已固定,当R变大,则P变小。

其实,短期内影响债券走势的主要因素在于供求关系,比如资产荒加剧时,股市、楼市表现不佳,资金流入债市,需求增加导致债券价格上涨;中长期则取决于经济情况、货币及财政政策、风险偏好等因素,比如经济回暖,市场情绪改善,投资者风险偏好提升,资金由债市流入股市,债券价格下降,利率上升。

与我们比较相关的一件事就是当前存款利率在一直下调,其原因还是为了促经济:

为了鼓励消费,降低居民存款意愿,让居民手里的钱动起来,有利于储蓄向投资转化;

为了鼓励企业以较低利率贷款进行投资发展,降低企业融资成本,支持实体经济发展;

为了缓解净息差压力,在贷款(银行收取利息)利率下降的情况下通过降低存款(银行支付利息)利率来减轻银行运营负担。

那么,现在我们还可以购买纯债基金吗?我认为还是可以的,毕竟当前支持经济改善的宽松货币政策不会突然收紧,十年期国债收益率未来一段时期内可能会维持在较低水平(当然,最终还是要看政策及经济情况)。

我们要知道,即使是波动较低的债券资产,也不可能只涨不跌,当经济情况改善时,随着风险偏好提升,投资者情绪升温,对债券资产的避险需求减弱,资金就会由债市流向股市(股债“跷跷板”效应),债券价格下跌。

还记得2022年11月债券价格大跌的情况吗?当时由于央行出手调控,引起债市波动,其传导逻辑大致如下:

经济复苏→政策弱化→利率升高→债券价格下跌→理财产品、债券基金净值下跌→投资者恐慌性赎回→基金、理财产品卖出债券资产→债券价格进一步下跌→加速债券市场波动。

就我个人而言,目前还是会将纯债基金作为资产配置的一部分,下图为我的纯债基金组合的收益走势:两年来收益近12%,比银行存款收益率好一点。

下面我们讨论一下债券收益来源、债券风险、纯债基金优势以及如何应对纯债基金回撤、购买纯债基金是否需要择时等问题。

债券收益来源

债券收益债券收益来源可以分为三部分:利息收益、资本利得、再投资收益。

(1)利息收益:债券发行人按约定利率与付款周期支付给债券持有者的利息,相对稳定,是债券投资的主要收益来源,会面临信用风险。

(2)资本利得:债券交易产生的价差收益,债券市场价格会受利率、供求关系、发行机构信用状况等因素影响。

(3)再投资收益:将债券每期利息再投资产生的收益,受利率影响。

债券风险

利率风险与信用风险是债券投资面临的主要风险。

(1)利率风险

利率债由政府发行,信用风险较低,但会面临利率波动带来的利率风险,主要包括国债、地方政府债券、央行票据、政策性金融债等。

利率风险:因利率变动导致的债券价格波动对债券投资者收益产生的不确定性风险。

可以用久期来衡量利率风险,'久期'可以简单理解为债券的平均到期时间,也即债券投资者收回其全部本金和利息的平均时间,久期越长,债券剩余期限越长,则债券价格对利率波动越敏感,要承担的利率风险就越大,相应的,预期收益一般会越高。

(2)信用风险

信用债是由政府以外的主体发行的、约定了本息偿付现金流的债券,包括公司债、企业债、短期融资券、资产支持证券、次级债等,其价格主要受发行主体的经营状况影响,会面临信用风险。

信用风险:又称违约风险,指债券发行人不能按时足额还本付息或者发行人信用评级下调引发债券价格下跌,导致债券投资者产生损失的不确定性风险。如2020年11月10日,永煤集团因未能按期兑付“20永煤SCP003”,引发债市动荡。因信用债有一定的违约风险,所以必须提高其收益率来作为信用风险补偿才能吸引投资者。

我们选择纯债基金时,应尽量避免信用债占比过大的基金,要选择长期业绩稳定、回撤幅度小、在同类型基金中表现靠前、费率低的纯债基金。除利率风险、信用风险外,债券投资还面临其他四种风险:流动性风险、购买力风险、赎回风险、再投资风险。

纯债基金优势

(1)波动低,作为避险资产

纯债基金可以作为投资组合的压舱石,其随股市波动小,可作为避险资产,应急时可以卖掉,损失的可能性很小,只不过是赚的少一些,前提是要选择一只在同类型基金中排名中上的纯债基金。股票型、混合型等权益类基金波动大,有可能在你急用钱时下跌很大,这时你就只能割肉了,从而失去了市场恢复后获利的机会,货币型基金的收益又太低。

混合类债基由于可以持仓不超过20%的股票,所以是有一定波动性的,在熊市中起不到避险作用,但是风险较指数类、混合类、股票类基金低,也可以考虑作为组合的一部分。

(2)表现优异的纯债基金年均收益率在5%左右,且省心省力

对于风险承受能力低的朋友可以以纯债基金为主,获取稳健收益,然后再配置一定比例的权益类基金,获取超额收益。好的纯债基金年均收益可以达到5%左右,比货币基金、银行存款要强不少,波动性也适合普通的投资者。

(3)作为投资资金池

股市与债市之间通常存在着“跷跷板”现象,呈负相关性,可以相互补充。当市场大环境不好或者处于熊市,股票型、混合型基金跌到一个相对低点时,用手里的货币基金、纯债基金转换成股票型、混合型基金,增加持仓份额,静待市场翻转也是一个不错的选择。对于资产配置中用来避险的纯债基金尽量不要转换,除非时机特别好,比如19年上证指数在2500点左右的时候。

如何应对纯债基金回撤

纯债基金并不承诺保本,在一段时间内收益可能为负(很少超过半年),即使在债券熊市中,业绩中上的纯债基金年收益也很少出现亏损的情况,只不过是赚的少一点--这就是在纯债基金连续下跌时你要继续持有还是赎回手里纯债基金的一个参考因素:收益一定会转正,但问题是你愿不愿意承受这段时期资金的时间成本,短期要用的钱就不要拿来投资了。

由中证全债指数走势可见,2010年来债市共经历过4次熊市:

2010年:2个月,跌幅约为3.3%; 2013年:5个月,跌幅约为4.7% ;

2016年:2个月,跌幅约为4.6%;2020年:5个月,跌幅约为4.5%。

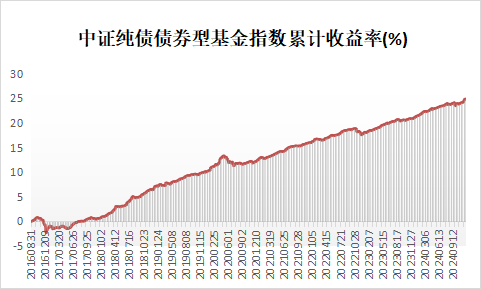

由中证纯债债券型基金指数在2016年8月31日至2024年12月12日期间的累计收益率走势可知:即使是风险较低的纯债基金在不同时期内也会面临一定程度的回撤,投资者可能面临短期亏损,但债市熊短牛长,相对稳定,长期趋势还是上涨的,并且每次回撤之后的回归收益都很可观。

购买纯债基金是否需要择时

对普通投资者来说几乎不用择时,分几次买入即可,省心省力,只要基金没问题,可以长期持有,如果想要以更低的成本买入纯债基金,可以参考:中国10年期国债收益率、美林时钟经济周期位置。

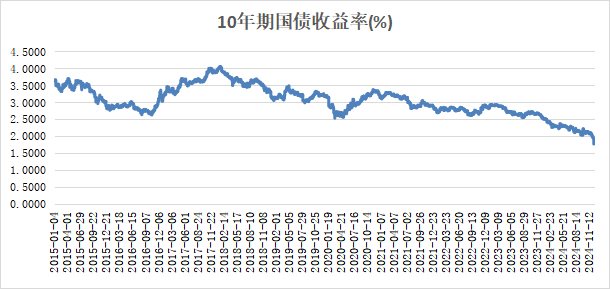

(1)中国10年期国债收益率

中国10年期国债收益率可近似视为无风险收益利率,它反映了市场的资金成本,而且可以用来衡量经济预期和市场情绪,作为不同资产投资回报的的锚定指标,其波动区间约为2%~5%,2015年以来其平均收益率约为3.05%。

债券价格与十年期国债收益率呈负相关关系:在10年期国债收益率高于3.5%时,利率处于相对高位,债券价格相对较低,有上升空间,适合买入债券基金(目前看来,有些失真了,所以说,投资不能只看过往数据,还需结合当时的经济环境、央行政策等)。

(2)美林时钟

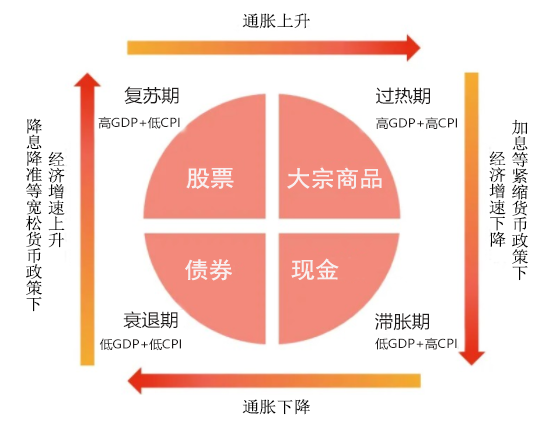

美林时钟是由美林证券提出的基于宏观经济周期进行资产配置的理论,根据经济增长(GDP) 与通胀(CPI)的变动情况把经济周期分为衰退、复苏、过热与滞胀四个时期,并进行周期轮动,将资产分为股票、大宗商品、债券与现金四类,如图所示。

衰退期:经济下行(低GDP),通胀下行(低CPI)。

衰退期经济低迷,需求疲软,为刺激经济增长,央行可能会采取宽松的货币政策,增加市场资金的流动性,比如降息、降准等措施。正因为此,市场利率降低,我们知道债券价格与利率反向变动,所以此时债券类资产表现较好。

此阶段各类资产表现:债券>现金>股票>大宗商品。

复苏期:经济上行(高GDP),通胀下行(低CPI)。

货币政策效果显现,经济形势开始好转,企业盈利能力提升,受益于经济复苏预期及各种利好政策等因素,此时持有股票资产表现最佳。

此阶段各类资产表现:股票>债券>现金>大宗商品。

过热期:经济上行(高GDP),通胀上行(高CPI)。

在此阶段,通胀开始上行,经济有过热风险,为遏制这种情况,央行可能采取加息、提高存款准备金等紧缩的货币政策。紧缩的货币政策也会导致利率上升,此阶段债券资产的收益也变得很差。通胀情况下,货币贬值,此时应降低现金资产的比例,但通胀会导致大宗商品需求增加,价格上涨,此时持有大宗商品收益最好。

此阶段各类资产表现:大宗商品>股票>现金/债券。

滞胀期:经济下行(低GDP),通胀上行(高CPI)。

企业盈利下滑,加之前期股价过度上涨此时回调可能性增大,不适合持有股票资产。由于通胀持续,大宗商品仍有阶段性上涨行情,该阶段持有现金类资产可以有效降低风险。

此阶段各类资产表现:现金>大宗商品>债券>股票。

美林时钟提供了在不同经济周期阶段的资产配置建议,对此,我们一定要结合市场行情来分析,可以参考,但不要盲从,毕竟周期走势难以预测,产生偏离是正常现象。

#政治局会议:实施更加积极有为的宏观政策##10万亿来了!地方化债压力将大大减轻##社区牛人计划##

$国金惠盈纯债A(OTCFUND|006549)$$长盛盛裕纯债A(OTCFUND|003102)$$东方添益债券(OTCFUND|400030)$

作者:蚂蚁不吃土(转载请获本人授权,文章中列举的具体基金只是举例需要,并非推荐;本文亦非投资建议,不作为基金买卖依据;市场有风险,投资需谨慎。)

本文作者可以追加内容哦 !