(点击图片 查看更多)

《五岳》是国信资管倾力打造的特设栏目,

旨在将我们的核心策略比拟为各大山岳,

邀您在共游五岳壮丽的同时,

同享我们的投研理念,

一睹我们的“投研生态”风采。

怀瑾握瑜,嘉言懿行。

攀登第二站,

我们邀您共赴五岳之泰山

(位于山东省泰安市),

这里流传着“泰山安,四海皆安”的说法,

正如我们对中短债策略树立的投资目标

“流动似水,安泰如山”,

为满足客户的投资需求,

精细化打磨中短债投资策略,

解锁不同的投资周期。

注:所示山景仅为设计绘图,不代表实际形态,仅供参考。

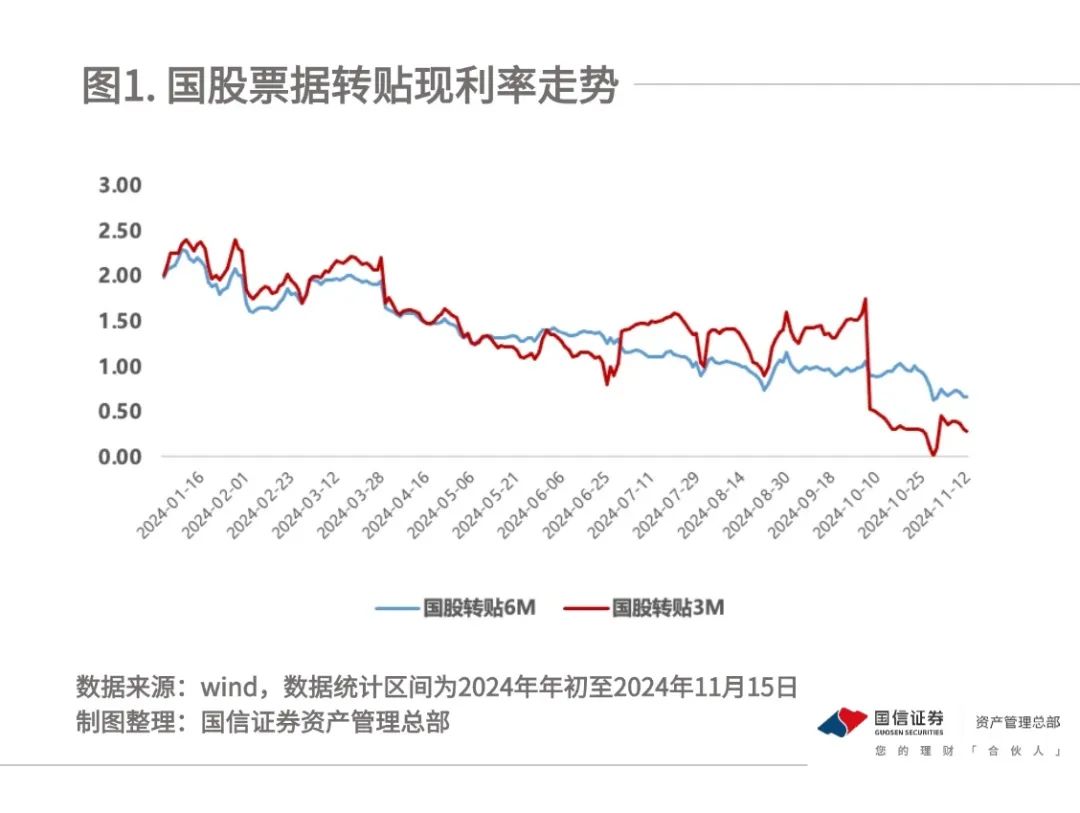

本文摘要:尽管央行在2024年9月进行了降准降息,但进入四季度以来,资金面波动加大,10月一度处于紧平衡态势,资金分层有所走扩,这主要受风险偏好提振、赎回扰动、政府债发行提速及税期叠加MLF时点错位等因素综合影响。站在当前时点,本文将对影响年末流动性的主要因素进行分析及展望。

要素一

政府债供给

人大会议后增量财政落地,新增6万亿元地方政府债务限额用于置换地方政府隐性债务,其中2024—2026年每年2万亿元。年内考虑存量政府债券发行空间 8800亿元、国债结存空间1400亿元以及置换债发2万亿元,11-12月政府债净融资有望达到3万亿元。在即将跨年的时间点迎来密集的债券发行,对流动性有一定考验,但今年以来央行与财政配合更加密切,央行公开市场投放工具的更加多元化,预计政府债供给对流动性影响可控,对资金面的冲击或大幅低于2023年。(数据来源于:wind)

要素二

央行货币政策

今年以来,央行工具密集创新,货币投放方式更加丰富多样,对流动性调节更趋灵活。央行于8月创新了公开市场国债买卖的投放方式;10月进一步创设买断式回购,释放5000亿元流动性,买断式回购标的范围相较于MLF更加宽泛,纳入更多信用债,能够缓解信用债流动性收缩的问题;另一方面,能够改善银行流动性指标,有利于银行负债稳定性。此外,央行三季度货政报告强调支持性货币政策立场,此前潘行长已预告年末存降准空间“将择机进一步下调存款准备金率0.25-0.5个百分点”,因此年末政府债供给、叠加MLF到期以及季节性因素对资金面产生扰动,是降准时间窗口,同时央行通过买断式逆回购、国债买入等多种工具配合来平抑资金面波动。

要素三

信贷投放

今年以来社融信贷总量总体偏弱,10月末票据再现零利率,11月以来票据利率仍然处于低位,显示信贷投放可能仍然偏缓,预计年末信贷投放对资金面的扰动有限。

要素四

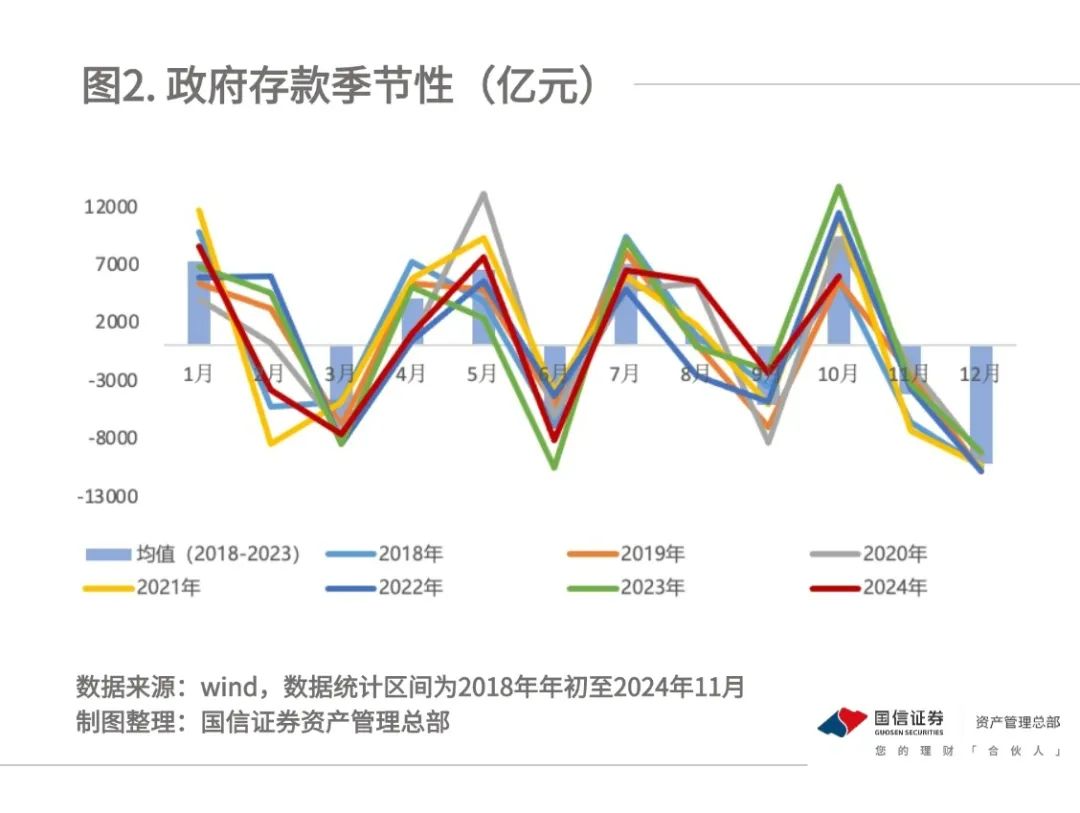

财政存款

12月为财政支出大月,近3年12月政府财政存款平均净减少1万亿元水平,今年政府债发行相对后置,而支出偏缓,财政待投放规模处于往年偏高水平,因此预计12月末财政存款净减少规模不低于1万亿元,将有效弥补流动性缺口。

要素五

汇率

汇率方面,特朗普2.0计划对应着美国“再通胀”有一定的风险,全球贸易战可能会卷土重来,支撑美元保持强势、美债承压,中美利差带动着套息压力加大,在此影响下人民币汇率存在一定贬值压力。从2018年贸易摩擦来看,美国加关税政策下我国以汇率快贬加以应对,但当前看压力在明年,年末时点大概率坚持“以我为主”,维护国内流动性平稳,从汇率角度看,无近忧,但有远虑。

要素六

同业活期存款压降自律倡议

近期,利率定价自律机制提出同业活期存款利率应以央行公开市场 7 天逆回购操作利率为定价基准,合理确定同业活期存款的利率水平,不得以显著高于政策利率的水平吸收同业资金。截至今年9月,非银存款规模30.09万亿元,在存款结构中占比10%。从期限分布来看,上市银行同业存款中活期占比约为61%,推测同业活期存款规模大致在18.35万亿元左右 ,国股行对活期的依赖程度相对更高(数据来源于wind)。从银行端来看,压降同业活期利率有利于银行负债成本下行,从比价角度抬高债券投资的综合收益,从而带动广谱利率中枢下行。从非银端,活期存款调降将更多转向存单、定存及高等级信用及回购资产的配置,推动短端利率下移,回购的增加也有利于资金面,并将进一步缓解资金分层现象。但也需要注意到,银行负债短期大幅流失,加重银行负债端压力造成短期的摩擦,因此预计推动资金中枢下行的空间更多在明年一季度。

综上分析,年末流动性大概率保持平稳、均衡,资金分层在同业活期压降下将有所收窄。在政府债供给叠加MLF到期、季节性因素下,资金虽存在短暂小幅摩擦的可能,但大幅收紧概率有限。从扰动时点来看,月中的波动概率或大于跨年。

本文作者

梁策

国信证券资产管理总部固收投资经理

硕士研究生,12年证券从业经验,8年投资管理经验,历任国信证券资产管理总部投资助理、投资经理

深耕现金和中短债策略领域,投资经验丰富,擅长自上而下把握周期驱动的投资机会和组合的精细化操作,目前在管规模超200亿元

国信资管特别说明:本文所述内容仅为国信资管站在投资机构角度,根据调研时点所获信息分享的投研观点,所涉及的行业及相关内容仅用作描述客观情况或科普说明,不构成国信资管对具体行业、具体品类、具体标的的投资推荐和购买推荐,亦不构成对相关板块未来表现的承诺与保证。

泰山系列 相关阅读

风险提示

文中信息均来源于本公司认为可信的公开资料,但本公司及其撰写人员对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更,我们已力求内容的客观、公正。文中的信息反映的是文章初次公开发布时的信息,发布后相关信息可能会发生变化,具体以相关业务规则或实际情况为准,无论是否出现最新信息、未来事件或其它情况,本公众号均无义务对已发布的文章进行更新或修改。

文中的观点、结论和建议仅供参考,仅代表投研人员或投研团队站在文章发布的当前时点对于近期市场考察得出的看法分享,不代表国信资管出具的投资建议,不代表国信资管发行的资管产品的持仓构成,资管产品的投资情况请以个体产品的实际投资运作为准;文中所提及的具体行业情况以及具体基金、股票等证券仅用于举例(如涉及),不构成投资者在投资、法律、会计或税务等方面的最终操作建议。

历史业绩不代表未来,不作为管理人/投资经理/投资策略及相关产品未来收益水平的保证,任何人据此做出的任何投资决策与本公司以及作者无关。购买资管产品时请详细阅读产品相关法律文件,并以之为准,投资有风险,决策须谨慎。

第三方不得以商业目的对本文所载内容进行复制、转载,如需复制、转载的,应申请授权并注明来源,且不得对文中内容进行任何有悖原意的引用、删节和修改。

本公司秉承公平竞争、合规经营、忠实勤勉和诚实守信的精神,不允许任何人员直接或者间接向他人输送不正当利益或者谋取不正当利益。欢迎对我们进行监督,携手共建廉洁社会,共享诚信价值!

本文作者可以追加内容哦 !