说下红利指数增强基金,

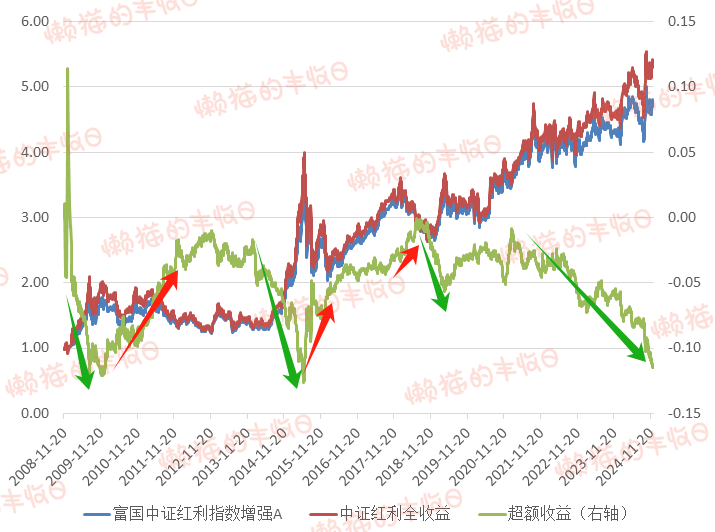

富国中证红利指数增强,成立以来涨了376.03%,跑输“中证红利全收益(包含分红的中证红利指数)”55个点。

西部利得国企红利指数增强,

前几年表现挺好的,但这几年明显跑输“中证国企红利全收益”。

这两只红利指数增强基金为什么跑不赢指数呢?

01

富国中证红利指数增强

从超额收益的角度找找原因。

绿线是“富国中证红利指数增强”相对“中证红利全收益”的超额收益。

也不是一直跑输,而是周期性的,这几年跑赢,那几年跑输,2021年春节后持续跑输。

而且仔细看规律的话,牛市中,指数增强基金通常是跑输的。

2009年、2014-2015年、2019年初,这几次比较大的行情中,指数增强基金都是跑输的。

还有2021年春节后,虽然大盘向下,但红利却走出了牛市,红利指数增强基金继续跑输红利指数。

熊市中,指数增强基金更容易跑赢。

2010-2012年、2015年下半年、2018年,红利指数下跌的那几波,指数增强基金都能跑赢红利指数。

背后的原因,

一是因为公募基金经理的群体性行为。

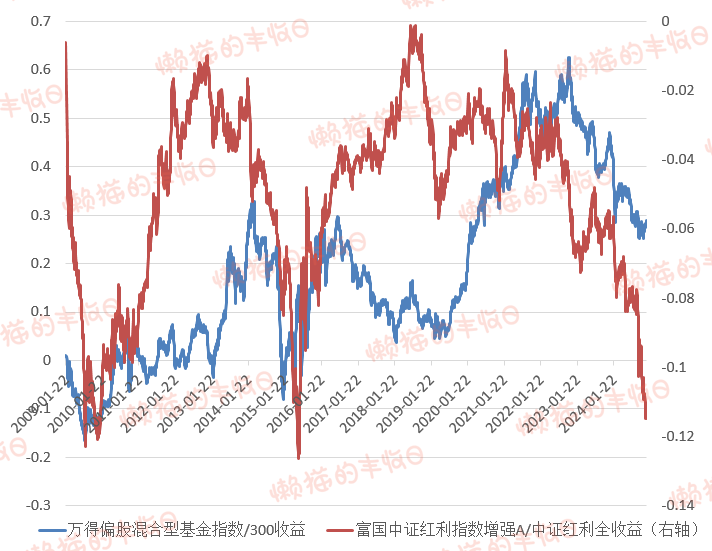

再看这张图,

红线,就是刚才“富国中证红利指数增强”相对“中证红利全收益”的超额收益。

蓝线,是“偏股混合型基金指数”相对“300收益”的超额收益,可以理解为主动权益基金相对指数的平均收益。

两者变动方向基本相同,但幅度差别较大。

主动权益基金相对沪深300有超额收益的时候,红利指数增强基金也能跑赢红利指数。

反之,主动权益基金跑输沪深300的时候,红利指数增强基金也会跑输红利指数。

说到底,

从因子的角度归纳,公募基金超额收益主要来源于在质量、价值、成长等几个因子上的超配,主动基金通过这样做获得超额收益,指数增强基金也是类似的做法。

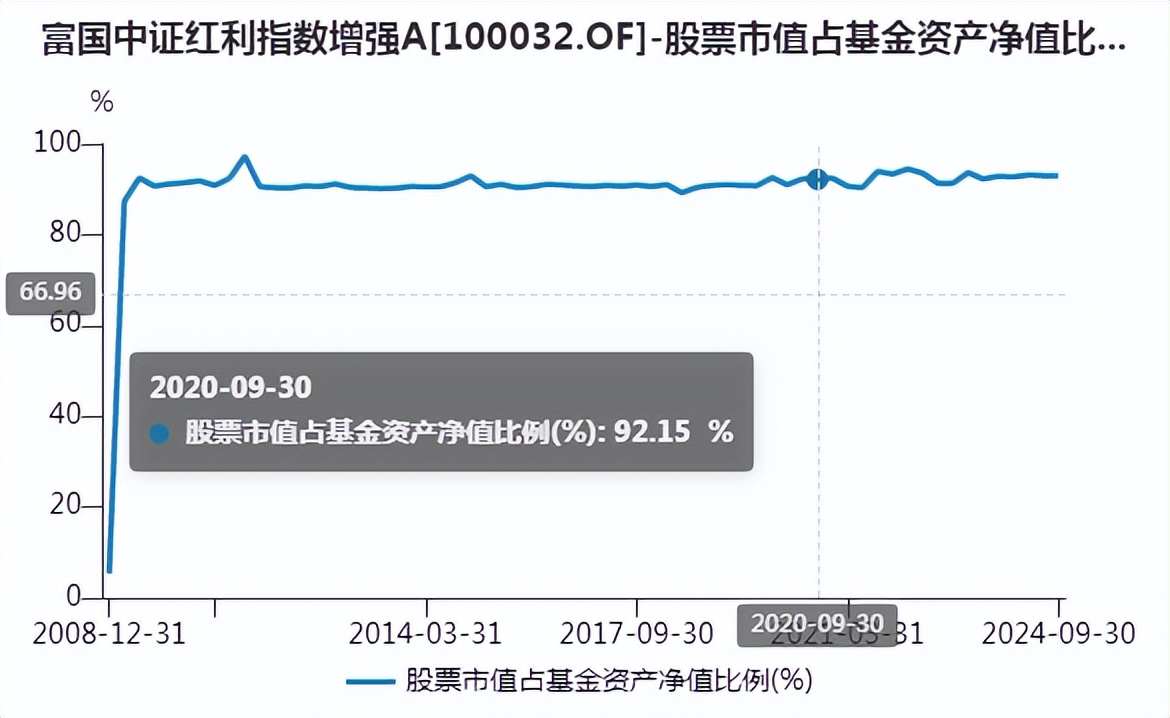

二是仓位。

指数没有仓位的概念,永远满仓。

“富国中证红利指数增强”不择时,平均仓位约92%,差了8个点。在一个长期震荡向上的行情中,仓位差8个点,收益要打92折。

三是费率。

基金还有管理费、托管费等费用。

“富国中证红利指数增强”,管理费收1.2%/年,托管费收0.2%/年,合计1.4%/年。

文章开头也说了,

成立16年,“富国中证红利指数增强”跑输“中证红利全收益”55个百分点,平均每年跑输0.8个百分点。

我们看到的基金收益都是扣费后的收益,能到手的收益。把1.4%/年的管理费、托管费加回去,“富国中证红利指数增强”其实有跑赢“中证红利全收益”,但跑赢幅度不大,被基金收费抵消了。

另外,从跟踪中证红利指数的几只基金表现上,也能看出“费率、仓位”对基金收益的影响。

易方达中证红利ETF,满仓股票,2021年以来涨了47.64%,和指数收益接近。

易方达中证红利ETF联接A,95%的资产投向了“易方达中证红利ETF”,因为仓位不够,基金收益差了5个点。

还有富国、大成的2只,收费高、仓位也不够,收益要再低一些。

02

西部利得国企红利指数增强

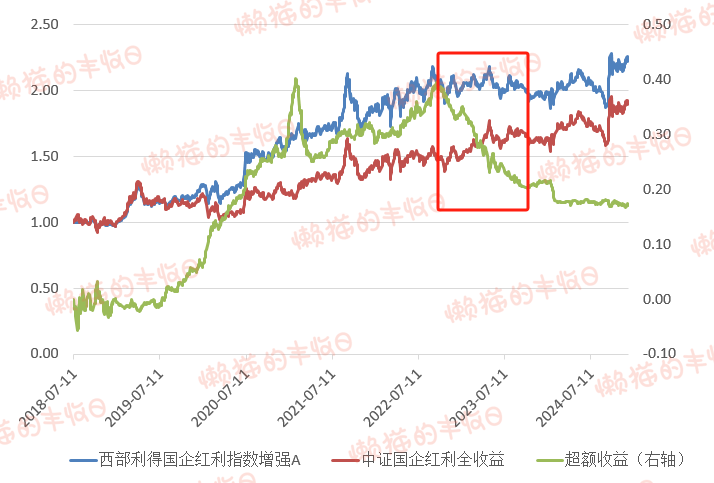

这只基金由盛丰衍管理,在2022年9月之前相对“中证国企红利全收益”有明显、稳定超额收益。

2022年9月后,完全反了过来,超额收益一路下滑。

特别是2022年10月到2023年9月(红框),“中证国企红利全收益”涨了13.93%,“西部利得国企红利指数增强”却跌了0.9%,跑输将近15个百分点。

原因主要出现在持仓上,

当时市场风格发生了明显转换,资金追逐高股息,红利风格走强,而盛丰衍没那么偏红利,表现出来一定的不适应性。

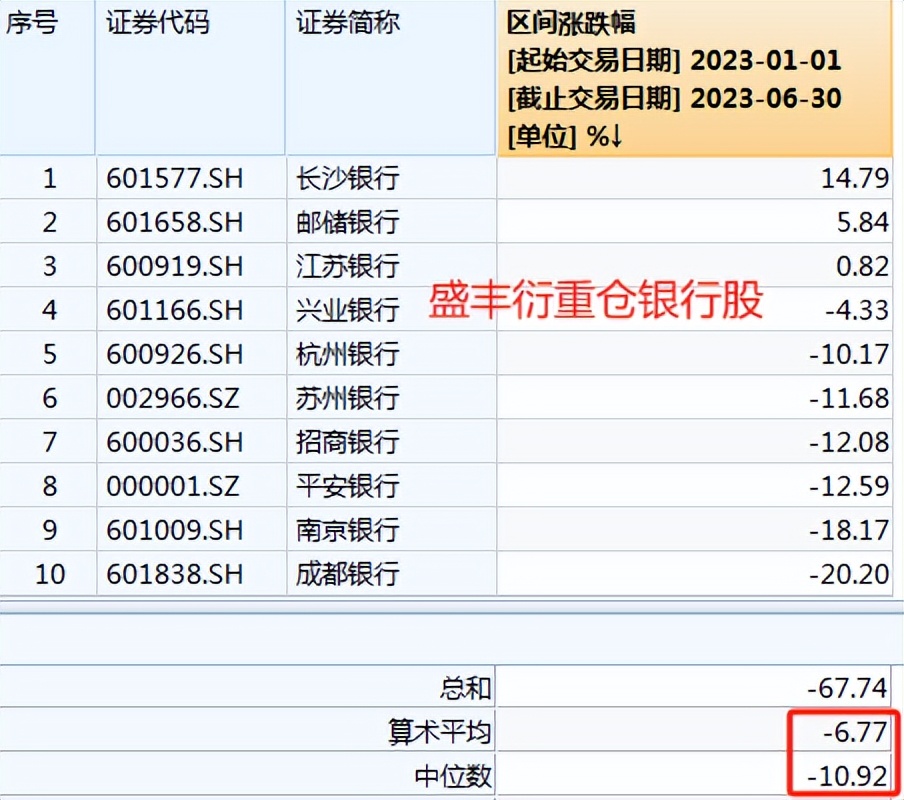

以对银行的持仓为例,

这是2023年上半年“中证国企红利”对银行的持仓,

不少是国有大行,2023年上半年高股息走强后,国有大行表现亮眼,“中证国企红利”持有的银行股平均涨了6.21%。

这是“西部利得国企红利指数增强”2023年半年报中持有的银行股,以城商行、股份行为主,2023年上半年平均跌了6.77%。

虽然都是银行股,但内部走出了分化,盛丰衍的收益因此受到影响。

再看最新持仓,

农行、中行、工行、交行,盛丰衍的持仓也已经切到高股息方向,今年3月后相对指数就没再跑输那么多。

03

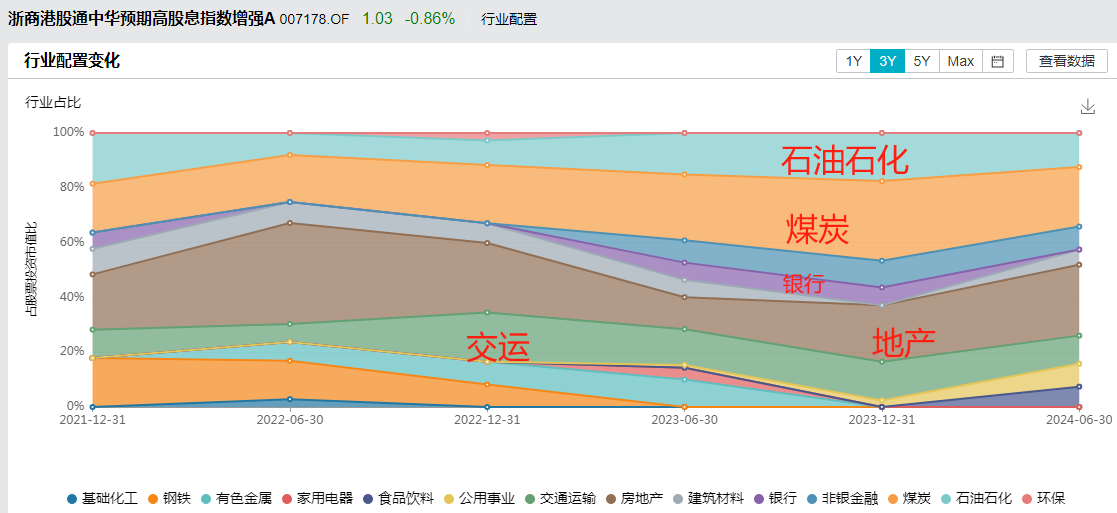

浙商港股通中华预期高股息指数增强

还有浙商中华预期高股息率,

指数重仓地产、地产链,2022年以来的表现并不好。不算分红,跌了27.79%,算上分红,也跌了8.93%。

跟踪它的指数增强基金是“浙商港股通中华预期高股息指数增强”,2022年后也跑输了指数,今年6-9月还严重跑输。

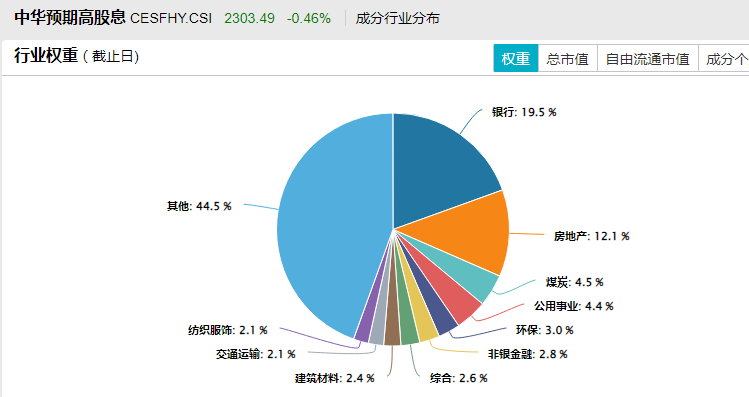

原因是对银行的配置不够。

在指数中,银行是第一大权重行业,占比19.5%。

但在指数增强基金中,占比可以忽略不计。

免责声明:文章内容仅供参考,不构成投资建议

$富国中证红利指数增强A(OTCFUND|100032)$$国企红利LOF(SH501059)$$浙商中华预期高股息A(OTCFUND|007178)$

本文作者可以追加内容哦 !