重点提要

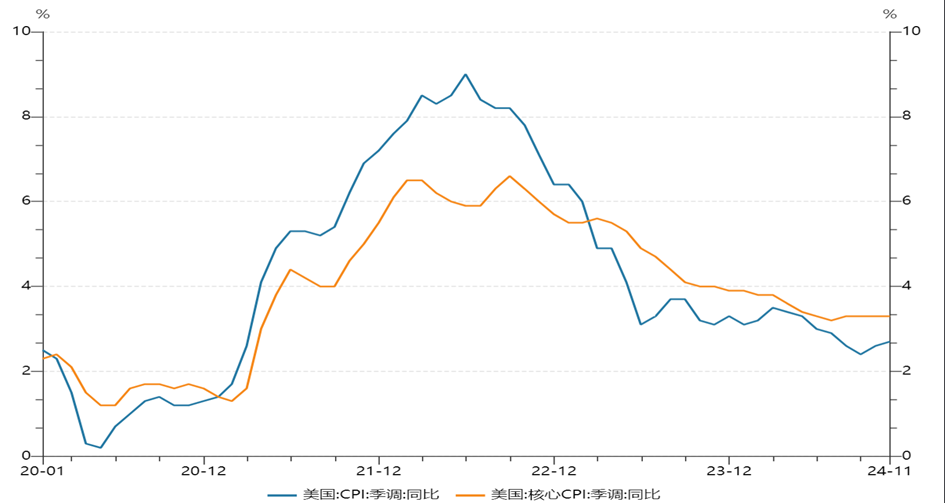

美国11月通胀数据符合市场预期,Headline CPI同比小幅回升至2.7% ,环比持平前值,核心CPI同比3.3%,同环比均持平于前值,其中,能源环比增幅由负转正,核心商品环比反弹,而服务项环比回落,住房项环比增幅下降,显示粘性通胀降温。另一方面,11月PPI超预期,其中商品价格环比上涨,但投资组合管理服务费和机票价格指标均下跌,预示美联储关注的PCE通胀率或将较温和。

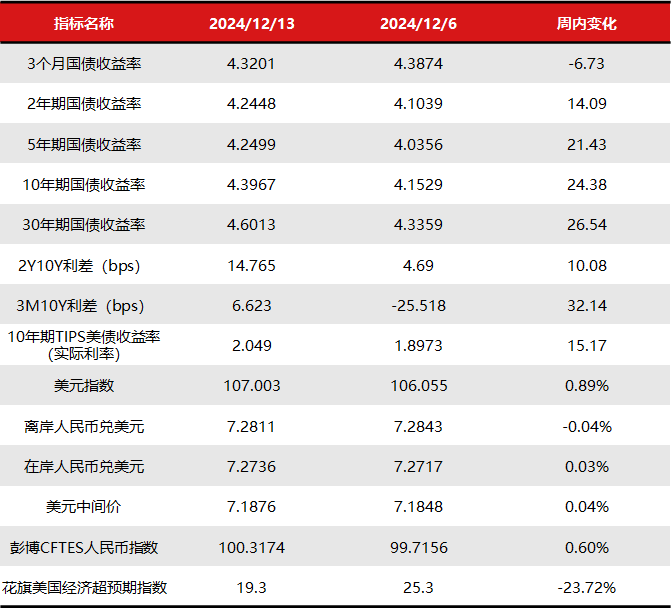

近期的就业数据和通胀数据整体符合市场预期,本周市场对美联储12月降息25bps的定价进一步上升至接近100%的概率,但由于近3个月通胀降温趋势趋缓,叠加特朗普交易叙述延续,市场对明年降息幅度定价有所下降,导致本周美债利率反弹,收益率曲线熊陡,全周来看,2年期美债利率上行14bps至4.24%,10年期美债利率上行24bps至4.40%。汇市方面,美元指数继续走强,全周上涨0.89%,人民币在非美货币中表现偏强,兑美元整体保持稳定,周内基本收平于7.2811。

经济数据观察

美国11月CPI同比2.7% ,高于前值的2.6%;环比持平前值的0.2%;核心CPI同比增 3.3%,环比0.3%,均持平于预期和前值。数据符合市场预期 ,低基数背景下CPI同比小幅回升,环比持平于前值,核心CPI则同环比均持平于前值。

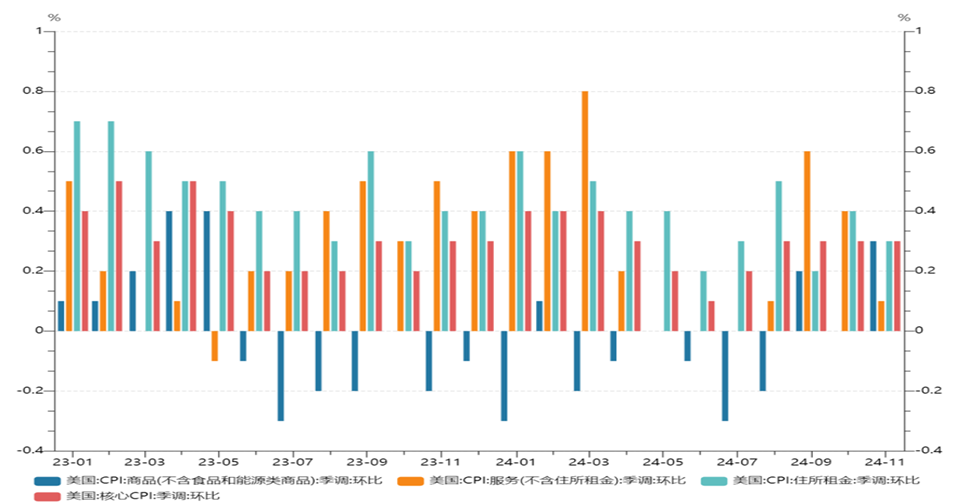

结构上来看,能源环比增幅由负转正,带动Headline CPI反弹,核心商品环比0.3%,近几个数据均高于0,结束了此前核心商品项环比负增长的趋势,其中家具、服装、新车、二手车价格均有较大幅度反弹,或显示商品项通缩正在逐步终止。服务项环比0.3%,较前两个月0.4%回落,自今年7月以来维持在0.3-0.4%的较高增速,显示粘性依然较强,但好消息是顽固的住房项在11月环比增幅降至0.2%,是2021年以来最小增速,我们倾向于认为主要居所租金后续仍有回落空间,但单间房租金增速偏高可能导致OER环比保持一定粘性。超级核心通胀(剔除住房外的核心服务)环比略微高于前值,其中医疗保健、汽车保险、金融服务价格为主要支撑,我们认为环比进一步回弹概率较小,年内增速可能保持波动。

今年以来,美国核心CPI下行整体较为顺利,同比从年初的3.9%持续回落至11的3.3%,向前看,我们认为:1)核心商品环比保持正值但不会明显反弹,且对PCE影响小于CPI;2)住房项仍有小幅回落空间但保持粘性;3)就业市场降温带动薪资增速放缓。我们预计年内核心通胀同比可能继续缓慢降温,环比可能维持在0.2%-0.3%左右水平。

我们认为近期通胀及就业数据仍支持美联储继续货币政策正常化:1)政策利率仍属于限制性水平;2)就业市场仍在继续弱化;3)通胀回落过程虽有些颠簸,但没有证据显示回落趋势已经实质性变化。但随着通胀回落斜率趋缓,就业市场暂时没有出现较明显的恶化,美联储或逐步放缓后续的降息节奏。

后市展望:美债利率&汇率

11月的就业和通胀数据整体支持美联储于12月继续降息25bps,而目前市场也已经基本完全定价,而数据落地后,近期市场交易主线延续“Trump Trade”,因此对25年美联储降息空间预期大幅压缩,目前定价明年降息空间仅50bps,相较我们的基准假设(50-75bps)已更加鹰派,因此,当前10年期美债利率4.4%以上的位置或已偏离Fair Value,后续若经济数据转弱,可带来一定的交易性机会,但下行空间可能也相对有限(短期内向下突破4%的概率有限),即长久期利率逢高布局进行波段交易仍为当前较合适的策略,而相比之下,随着美联储降息周期延续,短端利率下行空间或更加明确。

汇市方面,本周美元指数走强,非美货币普遍走弱,周内,欧央行如期降息并下调经济增速预期,拉加德对经济未来前景表态较为悲观,欧元兑美元跌幅明显,另一方面,市场预期日本央行12月会议或将按兵不动,这也导致本周日元大幅走弱,人民币在非美中表现偏强。短期来看,当前市场对Trump Trade已有较充分定价,在特朗普明年1月就职前,美元指数内生走强动能或有所减弱。人民币方面,11月中下旬以来,随着汇率贬值压力的明显增加,稳汇率政策持续发力,往前看,我们认为稳汇率政策程度或取决于外部压力的变化,若外部环境在12月趋于好转,我们认为稳汇率政策力度或能减轻,反之则可能加大,短期来看,在美元指数上升动能减弱,以及稳汇率思路下,7.30可能仍是较关键点位,短期突破概率有限,而中期来看,则仍需关注特朗普政府继续加征关税等举措的影响。

文章数据来源:Wind,Bloomberg,广发资管

风险提示:市场有风险,投资需谨慎。本资料所刊载内容仅供参考,不构成任何投资建议或承诺。投资人应谨慎投资,不应单纯依靠本资料的信息而取代自身的独立判断,并根据风险自担的原则,自主作出投资决策并自行承担投资风险。

本文作者可以追加内容哦 !