$R庞大1(SZ400171)$ $R庞大1(SZ400171)$ 许久没来啦,先接上个(十三)继续瞎扯吧,(十三)的结尾是“这个改变(指的民族数科入驻董事会)还是好的,如果最终实现了民族实质介入对于进入三板的庞大的估值来说是有很好支撑的,当然何时上市这个我还暂时没分析过,但从我对三板回归A股的了解来看,庞大回归A股至少要把以下事情说清楚:破产重整的历史、利润承诺的解决、原实际控制人控制的企业债务纠纷、持续性经营问题、立案的结论、实际控制人的变更、完整年报证明经营持续性等等吧,时间要按年来计算,抱歉,我悲观了。”

一晃距离上次分析已经快一年半了,我也是偶尔关注退市后的各种动态,也算是长了见识,现在可能比当时还要悲观,因为当时说清楚的事情似乎没啥落地的。破产重整的历史,这个几乎没啥信息了,因为我的工作有时会涉及这个方向,还是认为当年破产整的很不咋地,漏洞百出;利润承诺,一直在所谓的诉讼中;原始控人的债务纠纷,已经进入仲裁阶段,金额有减少;持续性经营问题,无从判断,感觉更差了;立案的结论,这个给了,可以作为股民诉讼的依据,不过这个时间周期比较长,关注过乐视,2年多后一审判决吧;实控人的变更,变为了无实控人了,更无语了;完整年报,更是遥遥无期了。

这篇说啥呢,目前能整理的是几个吧,一个是比较明确的人事变动,尤其是董事、总经理变动频繁,可以从中梳理一些东西;二个呢就是行政处罚,这个也可以单独来一篇进行分析的,不过工作量应该比较大,看时间哈,我也挺想再深入一下哈。

————————————————————————

这篇就梳理一下退市后的人事变动吧,也就这个公告最多了![[旺柴]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot45.png "旺柴") 。

。

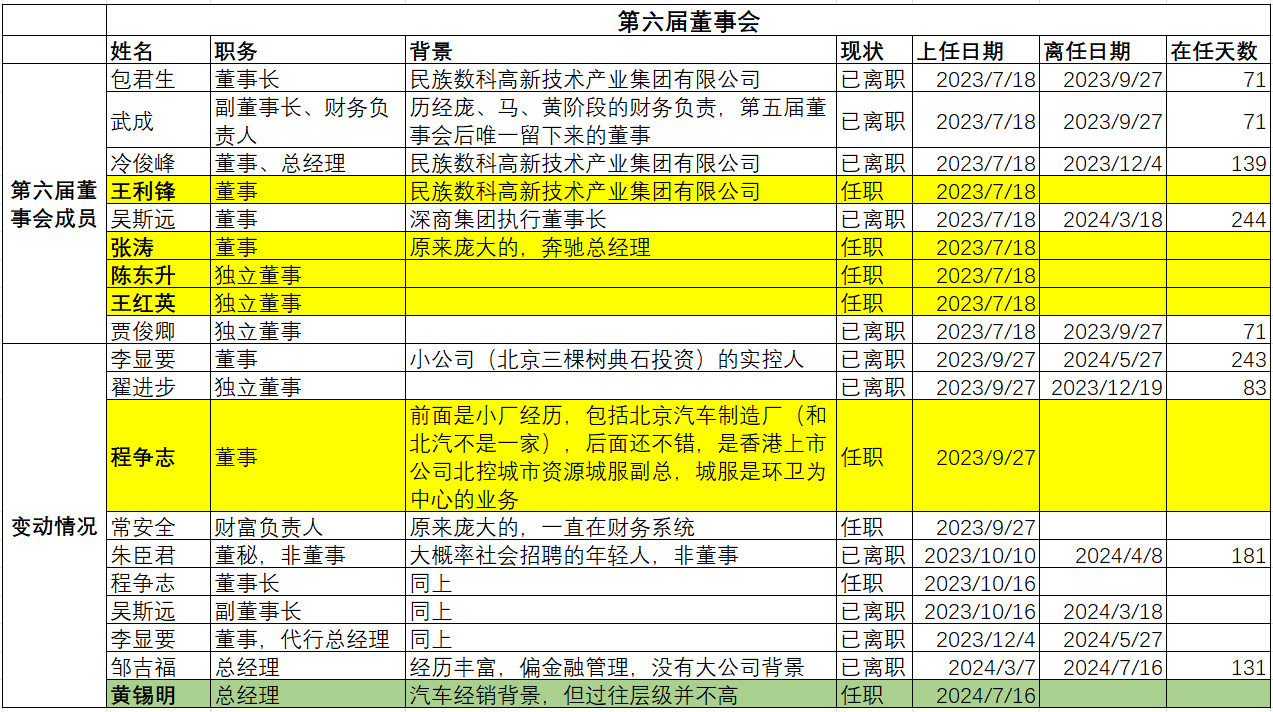

先贴一张我整理的表格吧,退市后的庞大人员变动着实比较乱,梳理这张表后算是看清楚了。

图例标黄色的是现任董事,3个非独立董事,王利锋、张涛和程争志,2个独立董事陈东升、王红英,总经理是黄锡明,董事一共5名,这个最近一次的董事会决议所述5人一致,新的章程是9名董事(6非独立董事和3独立董事),所以现在还高于法定人数,不过不得不说有点惨了。

独立董事先不说,不过也只剩下2个了,退市时的贾离职了,后来补选的翟也离职了。非独立董事只剩下三个,董事长程没看出来明显的背景,张涛是原庞大的,王利锋是民族数科的,然后就没了,说实话有点看不懂,有明显背景的还是民族数科了。而之前副董事长吴斯远也在今年3月离任了,深商的影响力似乎也逐渐减弱了。当时最重要的包君生董事长和武成副董事长也都很快离开了,公司实际的治理结构很模糊。

中间来来往往好几个董事、总经理啥的,背景也很都普通,目前唯一没变的只剩下王利锋的民族数科背景还在了,一年半了,可以分析一下民族数科了。

——————————————————————————————————

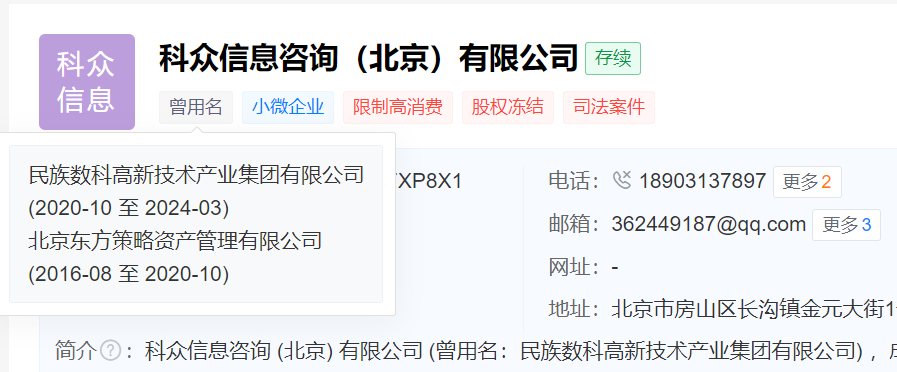

民族数科,民族数科高新技术产业集团有限公司,我查的时候吓了一跳,这家公司已经更名了,叫科众信息(什么鬼),股东也已经变更了,且股权被冻结、法人被限高,也已经不属于国家民族事务委员会体系了。

不过还好有王利锋,查询他之后还是有民族数科体系的公司的,叫民族数科能源科技(北京)有限公司(其股东是中国民族经济开发有限公司100%持股),他在这家公司任董事、财务负责人,所以他还是民族体系的人,同时这家公司成立时间是2023年11月,而之前公司变更也大致是2023年12月,考虑已经更名的科众信息已经各种问题,大概率是这个公司已经放弃了,所以赶紧重新注册后换了一个公司,之前公司更名。(哈哈,没想到国企也可以这么玩。。。)

OK,民族数科主体已经确定了,下一步分析分析他哈:

虽然是新成立的公司,但还是有三家对外投资,梳理了一下,其中两家民族兴业(北京)投资管理有限公司和民族数科绿色能源有限公司都是在2023年12月从原股东(民族数科高新技术产业集团有限公司,也就是科众信息)转过来的,因为那个主体已经出问题了。还有一个公司叫北京绿能数科科技有限公司,一分析起来着实吓了一大跳。

————————————————————————————

北京绿能数科科技有限公司,原名北京冀贵汽车贸易有限公司,竟然是原来庞大的一家北京的大众4S店,在亦庄的,从社保信息看,2022年人员还有79人,应该是退市前的一家在经营的北京4S店,不过2023年社保显示是0(不知道为啥,是不是关店了?)。同时北京冀贵还100%持有新疆政辉贸易,这也是家在乌鲁木齐的4S店,2023年社保是38人,应该是还在经营的4S店。

梳理了一下北京冀贵的变更路径,首先是股权在2024年4月由一直持有的庞大两公司转到北京庞大路尚汽车销售有限公司持有,然后2024年6月20日股权转给了民族数科能源科技(北京)有限公司,随后公司更名为北京绿能数科科技有限公司。

我查了一下北京庞大路尚汽车销售有限公司,他现在还持有好几家都是4S店的公司(还有一家报废汽车拆解公司),路径也和北京冀贵类似,都是从原庞大的几个公司持有集中转给了这家公司,时间都是2024年7月左右,所以北京庞大路尚更像一个平台公司(准备方便的时候卖东西)。说实话,这些都不是好的信号,需要注意一下。

更不好的是,吉林省友邻新能源科技有限公司(注册资本20000万),这是北京冀贵(北京绿能数科科技)对外投资70%的公司,另外30%是庞大集团,这个我有点看不太明白,这难道不涉及同业竞争问题吗,民族数科还利用庞大自己开了一波4S店?和董事王利锋关联方成立合资公司投资6000万元,这不是关联交易吗?前面的几笔庞大集团在营业的4S店转让给民族数科,不也是关联交易吗?4S店经营是庞大集团的未来还是民族数科的未来?

退市有退市的好处,监管和关注度明显下降,利于很多问题的解决。加之当时退市时我觉得民族进来其实是好事,但现在看很大的变味,首先是民族数科有点不像国企,尤其是从他很自然的放弃了民族数科高新技术产业集团有限公司,并且更名,同时将其对外投资集体转到新的公司这一操作来看,有点夸张,这是很野的路子。

其次是已经交割的北京、新疆在经营的4S店,庞大为啥把在经营的4S店交割给他?

还有不可理解的是,庞大对外投资6000万元成立新公司竟然是给他人做嫁衣。

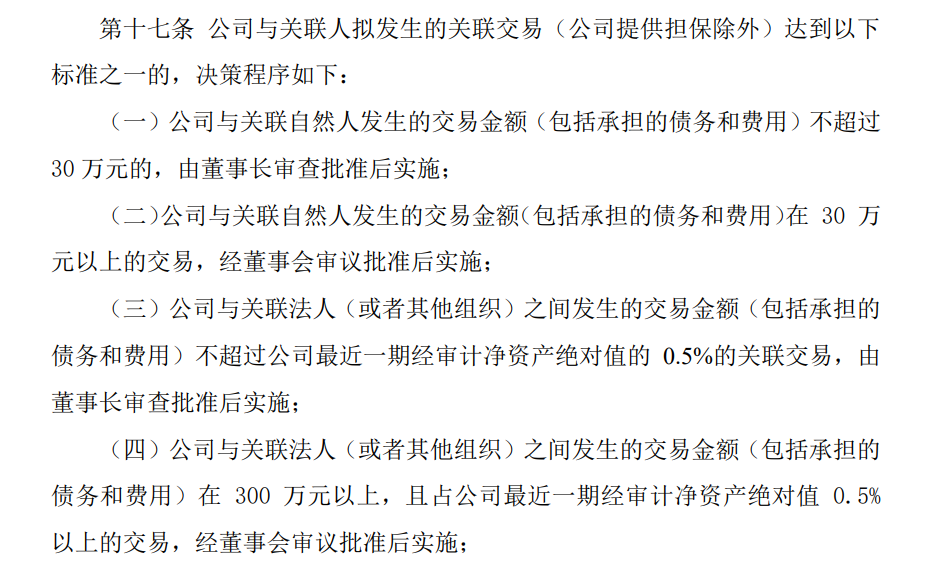

最后这些操作应该涉及关联交易,毕竟王利锋还是庞大第六届董事会唯三的非独立董事,也是民族数科的董事、财务负责人角色,对外投资6000万+资产交割(不知道值多少钱),这些是触碰了关联交易的,而无论披露的董事会、股东会材料都未曾提及,我记得没错的话应该与关联法人发生交易金额300万元以上且占上市公司最近一次财务审计净资产绝对值0.5%以上的交易,庞大集团最近一次财务审计净资产(2022年非标104亿,2021年标118亿),(6000万元+资产交割)肯定已经过了0.5%这个值。

——————————————————————————

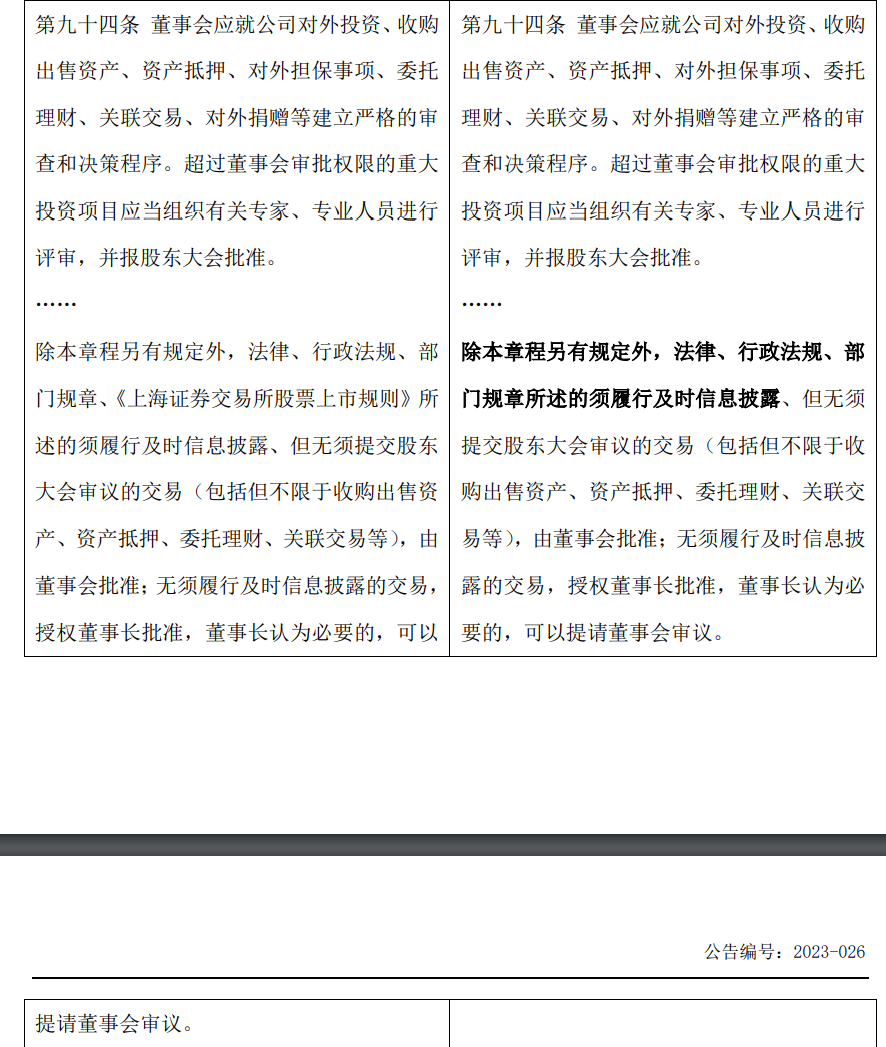

不知道为什么帖子显示未通过了?可能是关于关联交易披露问题吧,我在这块增加一下这块的认识哈

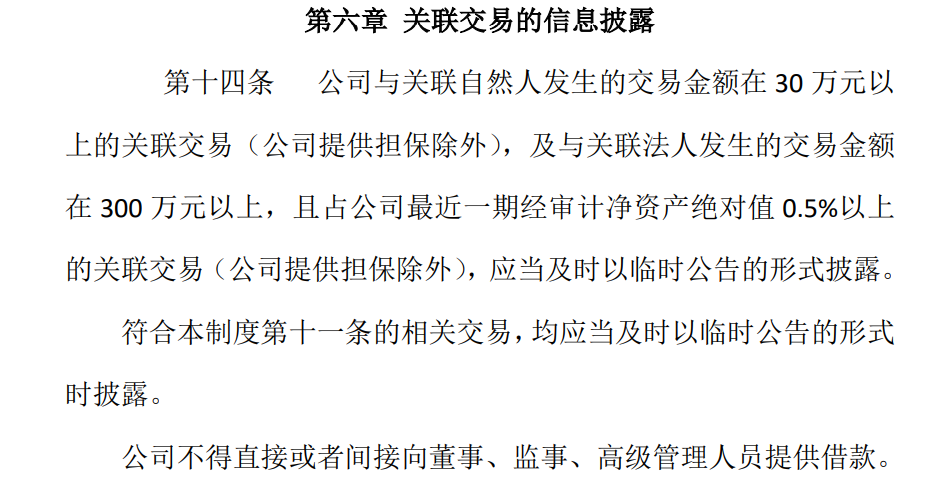

1、比较有争议的是这句话吧“无须履行及时信息披露的交易,授权董事长审批,董事长认为必要的,可以提请董事会审议”,首先可以看到最新一次章程的修改(2023年9月27日)只是删除了《上海证券交易所上市规则》这个,因为进入三板了,所以很多披露要求降低了,但这句话是一直都存在的。

2、2022年4月30日,庞大集团退市前曾股东大会通过了关联交易管理办法,其中关于董事会审批标准第四条说的比较清楚,的确是300万和净资产0.5%这个数值。

3、我也找了广汇汽车的相应的文件,其中广汇汽车在退市前没有关联交易管理办法,退市后反而增加了关联交易管理办法。

最后,回到庞大这次关联交易上,如果按庞大集团章程理解,逻辑上可以不披露关联交易,但我的理解这个并不是因为到了三板才不披露的,章程那句话一直没有变化的,只是操作层面的确可以这样操作,但因为关联交易管理办法并未废除,实际对于这种超过标准的关联交易是需要开董事会的,关联董事也要回避表决,议案内容可以不披露,但董事会决议是需要披露的,这也是我依然是觉得应该在这块需要披露的原因,这也是保护中小股民的需要哈,而不是不允许关联交易,和羚羊讨论的时候我也是这个观点哈。

—————————————————————————

以上都是公开材料的分析哈,可能有时个人观点有些偏激了,下次我注意,再严谨一些,中性一些哈。但过程的确就是一点点这样按我认为的逻辑来的,唉。。。

本文作者可以追加内容哦 !