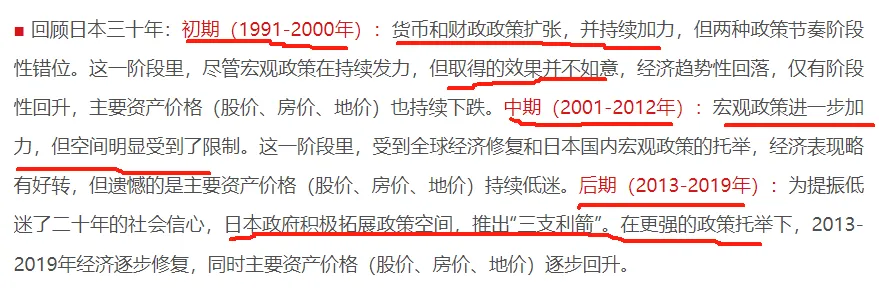

回顾日本三十年。

初期(1991-2000年)货币政策与财政政策持续发力,但取得的效果并不如人意,经济趋势性回落,仅有阶段性回升,主要资产价格持续下跌。

中期(2001-2012年)宏观政策进一步发力,但空间明显受到了限制。受到全球经济修复和日本国内宏观政策的托举,经济表现有好转,但遗憾的是主要资产价格持续低迷。

后期(2013-2019年)为提振低迷了二十年的社会信心,日本推出三支利箭,在更强的政策托举下,经济逐步恢复,主要资产价格逐步回升。

一、货币政策

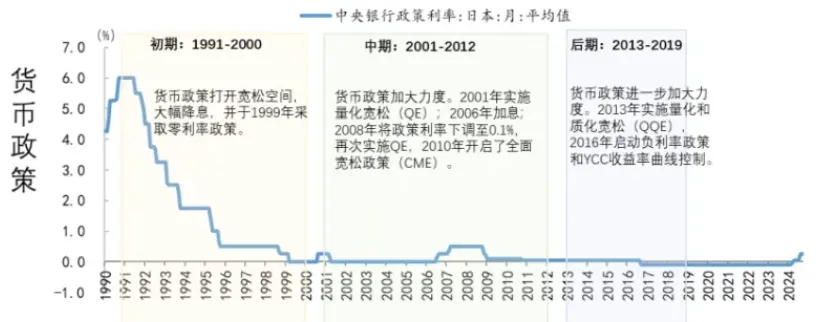

日央行在1991年7月开启降息,贴现率在26个月的时间内,从高点的6%快速下调至1.75%。

1994-1996年日央行坚持宽松的货币政策,期间降息两次至0.5%(降幅共计125bp)。

日央行1998年继续下调政策利率,并于1999年大胆地实施零利率政策。

2001年美国互联网泡沫破灭,日本资本市场再次受到重挫,资产价格的负面冲击再次传导到经济。日本央行开始实施量化宽松政策(QE),通过购买长期国债向市场注入大量流动性。

在全球经济逐步修复的背景下,叠加多项政策的推动,2003-2007年日本经济开始缓慢复苏,股票资产和债券利率出现了阶段性反弹。2006年日央行加息。

2008美国金融危机爆发,再次冲击日本的资产价格和经济表现。为应对猛烈的外部冲击,日本央行进一步加大了宽松力度,将政策利率下调至0.1%,并重启了量化宽松(QE)政策,2010年开启了全面宽松政策(CME)。在更大力度的宏观政策支持下,2010-2012年日本经济逐渐企稳修复,不过资产价格表现仍比较低迷。

2013年日本央行启动量化和质化货币政策宽松(QQE);2014年扩大量化和质化货币宽松政策(QQE);2016年启动负利率政策和YCC收益率曲线控制。

二、财政政策

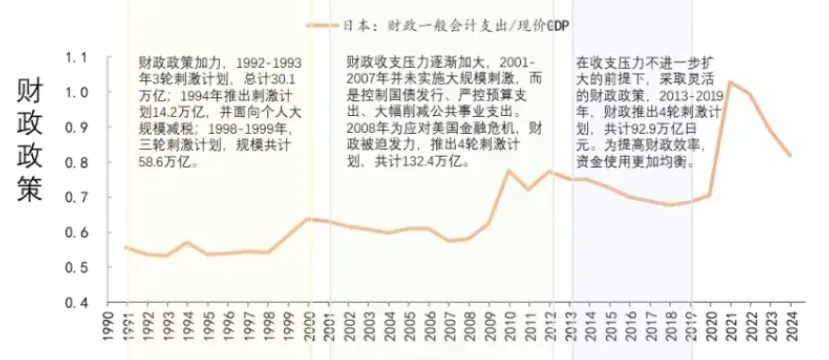

1992年开始财政刺激。在1992-1993年推出三轮综合经济对策,总计达30.1万亿日元。比较遗憾的是一系列宏观政策收效甚微,经济和资产价格持续恶化。

1994年推出14.2万亿日元的综合经济对策,同时面向个人大规模减税,两年间减税规模合计达11万亿日元。减税政策提振了私人消费和投资,支持GDP增速在1995年-1996年回升至2-3%的区间。经济企稳,资产价格阶段性企稳。

在经济企稳后,因财政收支压力上升,1997年日本政府上调了消费税率,中断了经济的复苏进程。随后,亚洲金融危机爆发,引爆了长期积累的不良债权问题,给日本经济带来了更为沉重的打击,日本政府被迫加大逆周期调节的力度。

除了货币政策,日本政府1998-1999年间陆续推出三轮刺激计划,规模共计58.6万亿。2000年日本经济出现企稳,不过主要资产价格表现持续低迷。

2001年后主要是货币政策发力。在越来越严重的收支压力下,财政政策坚持了要托底经济的做法,进行了一系列改革。

2008美国金融危机爆发后,为应对猛烈的外部冲击财政政策被迫发力。日本政府相继推出了4轮共计132.4万亿日元的财政激励计划。资金投向重点由生产型社会资本转移到生活型社会资本。经济逐渐企稳修复,不过资产价格表现仍比较低迷。

2013-2019年在实施超宽松货币政策的同时,日本政府也实施了灵活的财政政策。为保持收支平衡,日本在2014年和2019年两次上调了消费税,同时也扩张了财政支出,共推出了4轮总计92.9万亿日元的大规模财政刺激计划。不过,和之前的财政政策相比,这一阶段的资金应用更加均衡,也更强调资金的使用效率和效果评估,以确保财政投入能够真正促进经济增长。

结构性改革方面,政府增加个人的可支配收入,同时鼓励企业投资,为企业提供更有利的投资环境。在强有力的“三支箭”刺激下,经济逐步修复,资产价格出现明显回升。

三、经济和资产价格表现

四、启示

从应对来看,日本货币政策的宽松节奏与经济下行的节奏基本保持了一致,在大方向上并没犯错。但后来很多经济学家对日本央行的降息政策提出了批评,认为其降息速度过慢,错失了挽救经济的最佳时机。2008年美国金融危机后,美联储下调政策利率的速度远超泰勒规则,为后续经济的恢复创造了更有利的条件,这是更为成功的案例。

日本的经济决策部门犯了一个致命的错误,即缺乏宏观政策的统筹和一致性,头痛医头,脚痛医脚,导致虽然政策出台很多,但最终的效果却大打折扣。比如,财政政策出台太晚,导致失去了稳定经济的重要时间窗口,就一直为学界所诟病。

在经济泡沫破灭初期,宏观政策的逆周期调节力度是不断加大的,到了中期,逆周期调节尽管保持了高力度,但很明显空间已经受限。由于初期的诸多经济问题并未得到妥善解决,这导致中期日本的经济难有起色,而此时政策的空间已经不大,对经济的托举力度降低。在2001-2012年,日本微观层面企业与居民的通缩预期不断强化,加重了日本经济陷入资产负债表衰退的程度。此时公共部门逆势发力是十分有必要的,但遗憾的是由于前期的透支,日本的财政收支问题已经十分严重,财政支出上升的空间非常有限。

$日经225ETF易方达(SH513000)$$摩根日本精选股票(QDII)A(OTCFUND|007280)$$景顺长城鼎益混合(LOF)C(OTCFUND|018600)$

本文作者可以追加内容哦 !