2025年中国经济工作怎么干?

12月9日召开的中央政治局会议,首次提出“加强超常规逆周期调节”。12月11日至12日的中央经济工作会议,明确提出“大力提振消费、提高投资效益”。

在年底的两大重磅会议上,大伙可以看出政府“稳增长”的决心,政策从“被动应对”转换为“主动出击”,以确定性拥抱不确定性。

那么在此背景下,我们又该如何看待权益市场的投资机遇呢

1⃣首提“超常规逆周期调节”

2025年政策力度有望升级

根据年底两大重磅会议,政策定调已经从“积极”转为“更积极”。其中,会议的“五大新提法”值得关注,即“超常规逆周期政策调节”、“更加积极有为的宏观政策”、“稳住楼市股市”、“适度宽松的货币政策”、“全方位扩大国内需求”。

其中,“超常规逆周期政策调节”是重大关键词,预示着2025年政策力度有望进一步增强。

首先,到底什么是“逆周期”调节

在经典经济学理论中,“逆周期调节”指的是政府依据经济周期的不同阶段,运用政策工具和措施来平滑经济周期的波动,从而更有效地促进经济发展。通过这种干预,可以缩短经济下行周期的“痛苦”,在一定程度上“熨平经济波动”。

回到当前,全球经济增长均面临一定的挑战,逆周期调节也逐渐成为了近年来各国政府在进行宏观调控时的主导思路之一。

资料参考:平安证券《银行行业2025年年度策略报告:盈利磨底,固本培元》,2024.12.13;以上信息仅供参考,不代表任何投资建议,基金有风险,投资需谨慎。

其次,“超常规”意味着什么

回顾我国近年来的宏观调控历史,关于“逆周期调节”其实并不罕见,但关于“超常规”的提法却是首次。

“超常规”意味着宏观调控政策的主动性和积极性或将得到进一步增强,逆周期政策的出台速度可能加快,同时也预示着未来的财政和货币政策工具都会有会更多的想象空间。【1】

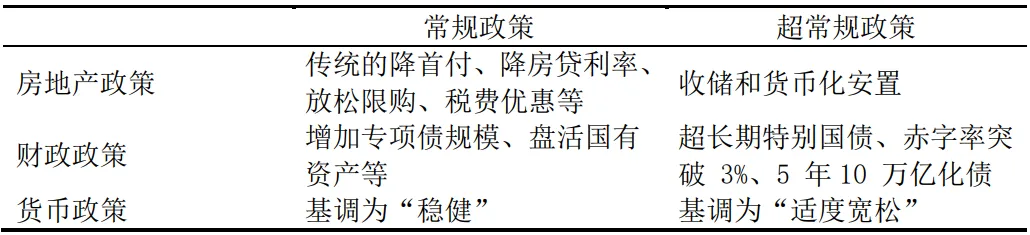

那么,“超常规”逆周期政策有哪些

有机构表示,其实超常规逆周期调节是相对于常规政策而言的,可能体现在三个方面:

资料参考:东吴证券《12月政治局会议解读:超常规逆周期调节政策有哪些?》,2024.12.9;以上信息仅供参考,不代表任何投资建议,基金有风险,投资需谨慎。

这里,小编要补充的是,会议提出“要实施适度宽松的货币政策”,标志着货币政策基调已有明显转向,而上一次出现该表述还是2008年至2009年。

资料参考:海通证券《政策进,股市上——24年中央经济工作会议对市场的启示》,2024.12.13;以上信息仅供参考,不代表任何投资建议,基金有风险,投资需谨慎。

总体上看,本轮宏观政策调整不仅是力度的持续加码和各项政策的协调配合,更反映了政策定位和政策逻辑的重大转变。在此基调下,市场信心也被提振,机构普遍认为,A股有望延续震荡上行态势。【2】

2⃣短期看,“增量政策”或加码

市场就“跨年行情”有望达成共识

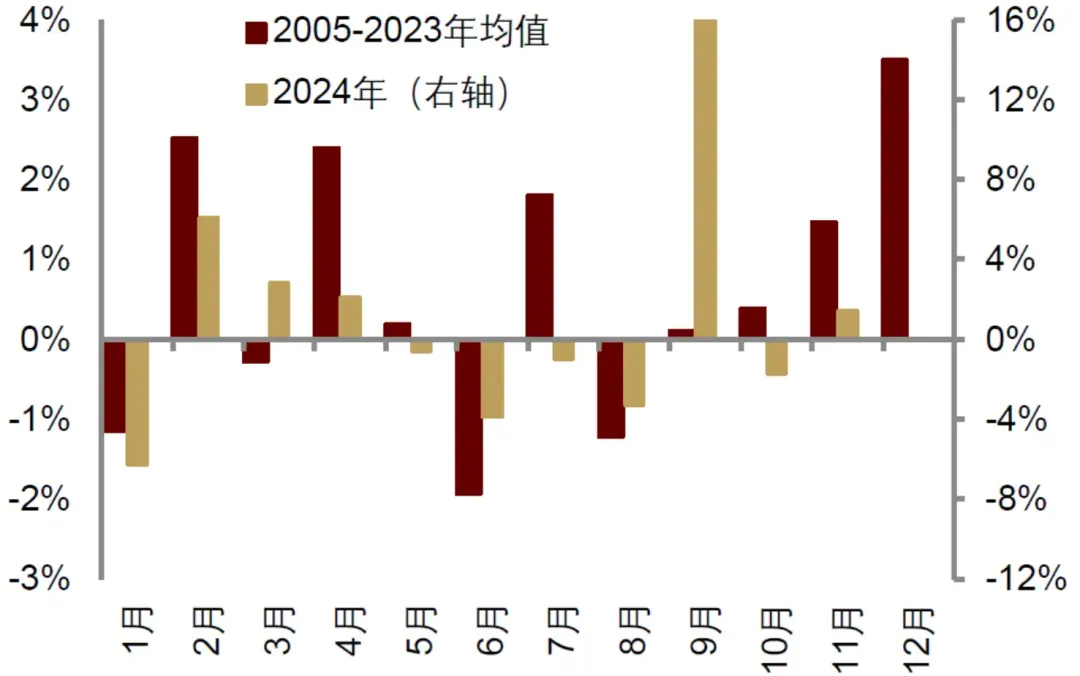

时至年底,大伙可能都普遍关心一个问题:历史上的“跨年行情”真的存在吗今年能否期待跨年行情的出现

有机构统计了2005年至2023年以来的A股行情均值,发现A股在年底至年初期间表现相对较好,具体来看,在年末的11月、12月及过年期间的2月,均有较好表现,整体呈现出较为明显的“跨年行情”。

资料参考:中金公司《宏观探市12月报:季节性弱美元助力跨年行情》,2024.12.11;指数行情走势不预示其未来表现,也不代表具体基金产品表现。以上信息仅供参考,不代表任何投资建议,基金有风险,投资需谨慎。

华金证券在研报《跨年行情来临,成长占优》中表示,跨年行情的开启受基本面的影响较小,核心驱动因素则有以下两个方面:年底偏积极的政策和外部事件;偏宽松的流动性环境。

当前来看,今年年末的政策整体或偏积极,基于以下利好因素,2024年至2025年的跨年行情大概率将开启。【3】

积极因素1:积极政策或进一步出台和落地

截至目前,全年1万亿元超长期特别国债已全部发行完毕。此外,随着年底消费旺季的到来,预计可能会有更多提振内需的政策加快落实。其次,2024年12月先后召开的政治局会议和中央经济工作会议,均对明年的财政、货币等政策进行积极定调,后续预计也可能会有一系列的增量政策出台和实施。

积极因素2:年底外部风险可能相对有限

一方面,地缘关系有望边际修复,而对市场情绪的冲击也相对有限。另一方面,随着国内扩内需政策的不断加码、半导体国产化率的不断上升,国际贸易竞争对国内经济和科技发展的影响整体有限。

资料参考:华金证券《美国制裁落地,半导体各环节国产化行则将至》,2024.12.3;以上信息仅供参考,不代表任何投资建议,基金有风险,投资需谨慎。

积极因素3:年底流动性可能进一步宽松

国际方面,据CME“美联储观察”最新预测,美联储到12月累计降息25个基点的概率升至97.7%【4】。再看国内,当前我国货币宽松的必要性和主观意愿仍相对较高,此外,年底资金的需求或将出现季节性上升,央行可能进一步降准或降息。

3⃣长期看,长路漫漫亦灿灿

A股震荡向上行情或可期

在短期内,市场行情往往会受到政策预期和市场情绪波动的影响;而从长期视角来看,A股市场的上升动力或主要来源于基本面的持续改善。跨年行情之后,A股是否还有上行驱力小编带大伙一起从历史上的几轮行情中来找找“答案”。

回顾2009年、2016年、2019年及2020年的几轮行情,大致分为三阶段:1)政策先行驱动:估值修复;2)基本面预期:整体震荡,多线索并行;3)基本面确认趋势:复苏确认,指数稳健上行。

资料参考:中信建投《信心重估牛:从“流动性牛”到“基本面牛”》,2024.11.26;指数行情走势不预示其未来表现,也不代表具体基金产品表现。以上信息仅供参考,不代表任何投资建议,基金有风险,投资需谨慎。

参考历史经验,我们不难发现当前市场大概率处于行情的第二阶段,即流动性整体宽裕、风险偏好处于较高水平、盈利尚未确认复苏但预期较佳的验证期【5】。那么,到了2025年,市场能否从“流动性行情”迈向“基本面行情”呢

看到这里,伙伴们可能要提问了,当前基本面走到哪一步了

目前一系列信号显示,随着存量政策和一揽子增量政策的落地,我国稳增长效应逐步显现,“基本面”已经有改善迹象。

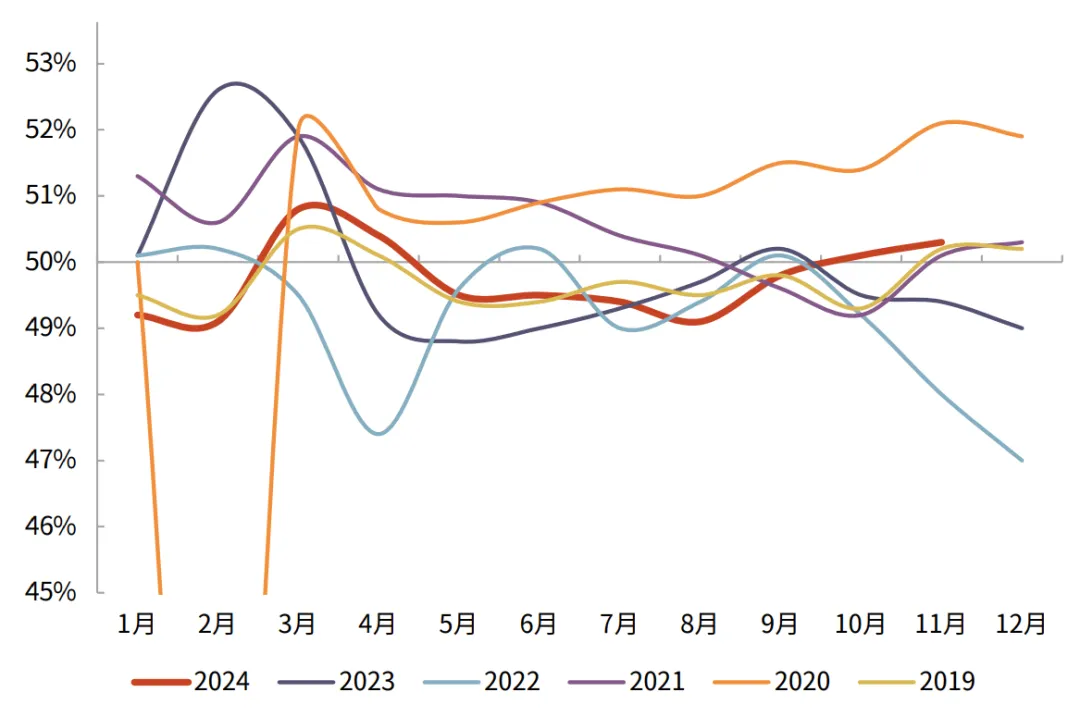

信号1:部分经济数据改善。11月制造业PMI为50.3%,连续两个月处于扩张区间。

数据来源:Wind,截至2024.11.30;资料参考:光大证券《2024年12月策略观点:政策先行,静候验证》,2024.12.5;以上信息仅供参考,不代表任何投资建议,基金有风险,投资需谨慎。

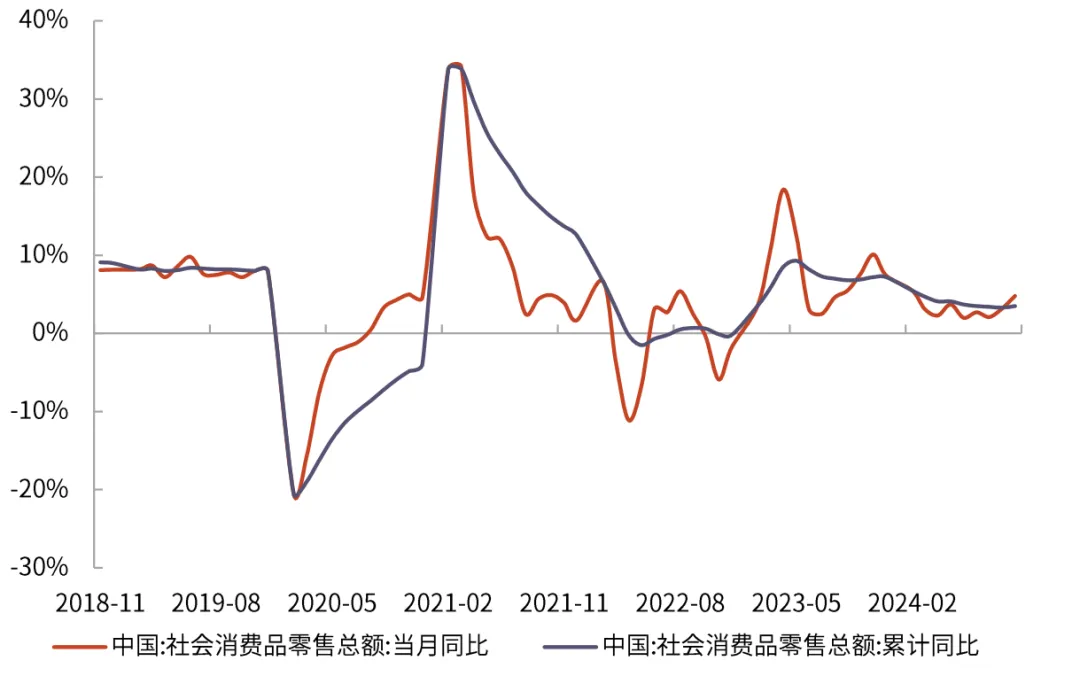

信号2:消费数据逐步改善。随着前期消费品以旧换新政策的加力实施,10月社零同比增速为4.8%,较9月回升1.6个百分点。

数据来源:Wind,截至2024.10.31;资料参考:光大证券《2024年12月策略观点:政策先行,静候验证》,2024.12.5;以上信息仅供参考,不代表任何投资建议,基金有风险,投资需谨慎。

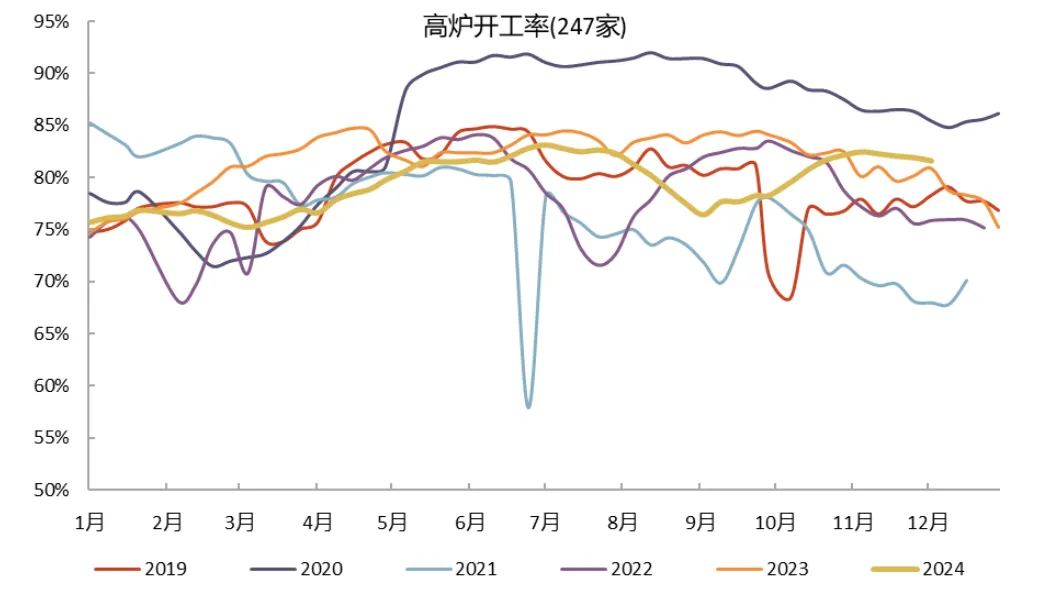

信号3:部分高频经济数据有所好转。根据Wind数据,截至11月27日,石油沥青装置开工率为32.5%,较10月末的29.4%出现回升;截至2024年11月29日,高炉开工率为81.6%,处于近几年同期相对高位。

数据来源:Wind,截至2024.11.29;资料参考:光大证券《2024年12月策略观点:政策先行,静候验证》,2024.12.5;以上信息仅供参考,不代表任何投资建议,基金有风险,投资需谨慎。

明年经济复苏预期如何

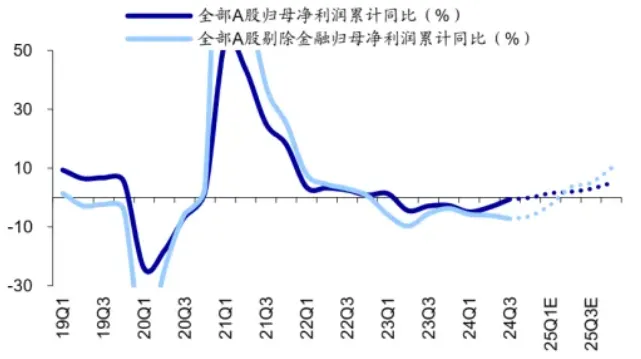

有机构表示,展望明年,随着一揽子增量政策的逐步出台和落地,我国宏微观基本面有望逐步修复,预计2025年实际GDP同比增速或在5%左右,同时2025年A股归母净利润同比增速有望上升至5-10%。可以说,A股有望从资产重估走向基本面驱动。

资料参考:海通证券《政策进,股市上——24年中央经济工作会议对市场的启示》,2024.12.13;指数行情走势不预示其未来表现,也不代表具体基金产品表现。以上信息仅供参考,不代表任何投资建议,基金有风险,投资需谨慎。

最后,我们再来一起看看,有哪些投资主线值得关注

12月召开的政治局会议和2024年中央经济工作会议明确了来年经济工作的总体方向,其中扩大内需、提振消费及推动新质生产力发展将是重中之重。基于此,投资主线方面,有机构建议关注【6】:

第一,中高端制造

今年我国家电和汽车出口保持强劲增长,同时国内消费品受到以旧换新政策的影响下,截至11月初已带动销售超4000亿元。预计到2025年,这些行业的国内外需求或将持续得到支撑。此外,我国中高端制造业依托产业集群、工程师红利和技术积累,竞争优势显著,尤其是汽车和家电行业,其景气度有望持续。

第二,科技制造

政策和技术双重利好,有望支撑主线行情展开。有机构建议关注以下领域:一是财政政策发力下的数字基建、信创、半导体等领域;二是自动驾驶、人形机器人和AR/VR等AI技术应用领域。

第三,大众消费品

中央经济工作会议将“提振消费”列为九大任务之首,凸显政策对扩大内需的高度重视,在此背景下,大众消费品或值得战略性关注,细分行业可关注商贸零售、社会服务以及部分新消费等。

总结:年底两大重磅会议的新提法为市场注入了积极信号,也预示着政策力度有望加强。短期内,市场对跨年行情的预期正在形成共识,而从长期来看,随着经济基本面的改善,A股市场恰似“春山可望”,充满生机和活力。站在2024年年末,我们不妨带着“新年胜旧年,万事皆可期”的信念,携手同赴新程!

新京报《加强超常规逆周期调节,打开政策想象空间》,2024.12.11;以上信息仅供参考,不代表任何投资建议,基金有风险,投资需谨慎。

中国商报《超预期利好!明年政策力度或显著大于今年!多机构预测A股后市→》,2024.12.11;以上信息仅供参考,不代表任何投资建议,基金有风险,投资需谨慎。

华金证券《跨年行情来临,成长占优》,2024.12.7;以上信息仅供参考,不代表任何投资建议,基金有风险,投资需谨慎。

界面新闻《美联储12月降息概率飙升至97%!港股关注度提升》,2024.12.12;以上信息仅供参考,不代表任何投资建议,基金有风险,投资需谨慎。

中信建投《信心重估牛:从“流动性牛”到“基本面牛”》,2024.11.26;以上信息仅供参考,不代表任何投资建议,基金有风险,投资需谨慎。

海通证券《政策进,股市上——24年中央经济工作会议对市场的启示》,2024.12.13;以上信息仅供参考,不代表任何投资建议,基金有风险,投资需谨慎。

免责条款:本内容版权归诺德基金管理有限公司所有,仅供参考。未获得诺德基金管理有限公司书面授权,任何人不得对本内容进行任何形式的发布、复制或修改。本内容基于诺德基金管理有限公司基金经理及其研究员认为可信的公开资料,但诺德基金管理有限公司对这些信息的准确性和完整性均不作任何保证,内容中的信息或所表达的意见并不构成所述证券、类别的投资建议,诺德基金管理有限公司也不承担投资者因使用本内容而产生的任何责任。

风险提示:任何投资都是与风险相关联的,越高的预期收益也意味着越高的投资风险。请您在投资任何金融产品之前,务必根据自己的资金状况、投资期限、收益要求和风险承受能力对自身的资产做一定的合理配置,在控制风险的前提下实现投资收益。投资有风险,选择须谨慎。

本文作者可以追加内容哦 !