$健康元(SH600380)$

“玛帕西沙韦”,来得很是“应季”。

12月初,国家药典委核准通过了健康元(600380.SH)抗流感创新药通用名“玛帕西沙韦”的申报。这意味着被健康元寄予“里程碑”意义的重磅新药,距离正式上市已近在咫尺。

在当下创新药市场风起云涌,本土制药公司寄希望于创新驱动成长的阶段,拉开药企之间差距的关键点,就在于创新药产品上市推进的速度与管线储备。

不得不说,作为国内大型综合药企的健康元,在过去两三年时间里承受着不小的增长压力。

一方面是经历了战略重心从原料药、仿制药向创新药的逐步转移,连年持续的高占比研发投入需要在消费市场和资本市场实现价值兑现;

另一方面则是在药品控价、医保控费的大环境中,药企本身就面临盈利能力的下滑压力,而健康元还要为成就本土BigPharma不断进行战略再平衡,为未来做各种储备。

也因此,只有加速创新药的上市进程并提升商业化运营效率,才能缓解上市公司的增长压力。可谁都明白,在“10年10亿元”的创新药领域,这有多难。

通过引入高质量创新药物,健康元正在提速其创新转型

图源:互联网

但现在,除了此前已上市的妥布霉素吸入溶液(健可妥)和迫近上市的玛帕西沙韦外,健康元手里还有7个进入临床II期以后的创新药,这理应让外界感到健康元已经进入了创新药的价值释放期。

此外,我们还观察到了健康元正在发生的另一个变化:“将创新发展战略的实施作为公司发展的核心”。围绕这一战略核心,健康元则更加开放的通过引入高质量创新药物,以提速其创新转型。

而在资本市场端,随着集采等政策效应开始边际递减,叠加创新药不断上市进入商业化变现的阶段,接下来如健康元这样已经初步完成“由仿及创”切换的药企会率先重回高增长。

还是那句话:“坚持做难而正确的事”,才能最终让结果变得更有价值。

壹|百亿独占市场

杀出个破局者

几乎每个冬季流感高峰时,都能听到各地奥司他韦“断货”的消息。而作为奥司他韦专利持有人的罗氏制药,在中国抗流感药物市场可谓是“赢麻了”。

自2002年奥司他韦原研药(达菲)获批在国内上市,至2023年各终端合计销售额98.63亿元人民币(数据来源:PDB数据),罗氏制药靠达菲和奥司他韦的专利授权,早就赚得盆满钵满。

按照国家疾病预防控制局数据显示,2023年是中国流感发病人数较2022年激增了1028.54万例,达到1252.82万例,发病率为10万分之888;今年上半年,国内流感发病人数达到了622万例,显然这个冬天依旧可能是流感发病的“大年”。

与此对应的是,2023年国内抗流感药物市场跃升百亿规模,达114亿元(数据来源:PDB数据),其中奥司他韦销售额占市场份额的86.48%。

由于国谈集采之后奥司他韦价格大幅下降,再加上国内奥司他韦仿药的产能和销售这几年迅速放量,2023年罗氏的达菲销售额占比奥司他韦14.05%,虽位居第二但远落后于长江药业的65%。

为了维持在抗流感用药领域的“统治级”地位,2021年4月时罗氏就将新一代治疗甲型和乙型流感用药的玛巴洛沙韦原研药(速福达)带进了中国市场。

也的确,玛巴洛沙韦在其后的市场表现,大有接过奥司他韦“抗流感神药”衣钵之势。

2023年玛巴洛沙韦片国内销售额超过5亿元,同比增长750%。药效优于奥司他韦的玛巴洛沙韦目前也已进入医保目录,持续上量并逐步“替代”奥司他韦也是大概率事件。

但罗氏会再现奥司他韦的神迹吗?国内市场显然不会是依葫芦画瓢的。

玛巴洛沙韦在国内刚上市半年多,石药集团的首仿药就踩着罗氏后脚跟上市了,但这还不是罗氏在新一代抗流感药物领域真正的威胁。

根据《多肽链》检索到的信息,健康元的玛帕西沙韦与罗氏的玛巴洛沙韦是同为PA靶点的核酸内切酶抑制剂,但分子结构并不相同,也就是说玛帕西沙韦同样是一款原研药。

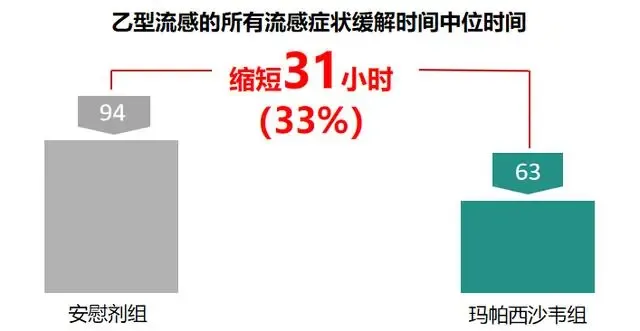

而从玛帕西沙韦和玛巴洛沙韦对比安慰剂的III期临床试验中,两者对乙流、青少年患者症状缓解时间看,玛帕西沙韦要比玛巴洛沙韦起效更快、效果更好,总体耐药率也更低。

从上市进度的时间窗看,今年4月间健康元完成了玛帕西沙韦的Ⅲ期临床试验,8月提交国内注册上市申请,12月获得通用名,预计最快2025年年中就将正式上市。

临床III期中乙型流感的所有流感症状缓解时间中位数:玛帕西沙韦对比安慰剂缩短31h

图源:健康元官网

也就是说,罗氏刚把玛巴洛沙韦的市场预热了,本土药企的PA靶点的核酸内切酶抑制剂创新药就赶着上市了。

在新一代抗流感药物创新研发上,罗氏在“奥司他韦”时代那种的情形显然已不复存在了。

接下来,就看在国产创新药物开始愈发受到市场端关注的市况下,健康元要如何凭借其成熟的商业化运营体系将玛帕西沙韦出色的临床试验结果变现为市场价值了。

贰|创新提速

自研引进两手都硬

从妥布霉素吸入溶液到玛帕西沙韦制剂,健康元创新发展的核心战略正在加速落地。

2022年11月,健康元自主研发的用于成人伴肺部铜绿假单胞菌感染的支气管扩张症等适应证的妥布霉素吸入溶液(健可妥)获批上市;2023年国家医保药品目录正式收录健可妥,协议期为2024年1月1日至2025年12月31日止。

填补了国内吸入抗生素市场空白的健可妥,不仅推高了健康元在国内呼吸制剂领域的龙头地位,也是代表着其创新发展战略开始落地的一款重磅新药。

图源:互联网

此前,健康元早已确立了关于创新药推出的思路:紧盯新靶点、新机制,针对呼吸领域各适应症各种剂型,在吸入制剂、口服药和注射剂进行全场景布局。

思路一明晰,动作就迅速。

今年一季度,健康元就先后推出了靶点为TSLP治疗中重度哮喘/慢阻肺的单抗创新药、靶点为IL-4R治疗中重度哮喘/慢阻肺的长效单抗,以及靶点为PREP的口服治疗慢阻肺创新药。

TSLP是全球治疗慢阻肺非常受关注的一个靶点,国外研究数据表明针对TSLP的产品可以有效降低中重度慢阻肺的急性发作次数。同时,慢阻肺口服药方面,全球目前只有罗氟斯特获批口服治疗慢阻肺,但副作用极大,且并未进中国。若能成功开发,这将成为中国第一款治疗慢阻肺的口服药。

这些还只是围绕呼吸用药领域的成果,除了抗流感1类新药玛帕西沙韦外,健康元还“跨界”到了镇痛药物等领域,引入极具市场潜力的非阿片类小分子创新药。

健康元的首个镇痛创新药作为一款高选择性第二代Nav1.8抑制剂,具有安全优效、非成瘾性镇痛的优势,有望成为中国首个无成瘾性非阿片类镇痛药。

目前健康元手握超过20款的创新药,这些极具潜力的创新药项目目前都已经在积极推进临床,而且目前进度国内靠前。

一切皆为提速创新。

在今年三季度业绩说明会上,健康元管理层再次表示创新药是集团最重要的战略目标,公司会继续加大创新药的研发力度,持续加强如呼吸、消化、辅助生殖和精神药物领域的管线布局。

从健康元创新药管线布局和推进节奏看,公司的确已经具备了成就本土一流BigPharma的基础形态和持续增长动能。

但置于全球创新药物研发加速、创新药竞争激烈、资产并购大开大合的市场环境中,健康元的管理层对于现实的残酷显然也看得十分清楚。

因此,不拘一格的提速创新发展,在未来很长一段时间里就是健康元心无旁骛要去达成的主线任务。

叁|价值重估

创新驱动的吸引力

某平台上有投资者提出一个问题:为何拥有那么多管线产品的创新药上市公司,健康元却长期徘徊在很低的PE和PB水平?

事实上,这是一个困惑医药行业投资者的共性问题,套在大多数A股药企身上发问,其实都是适用的。在经历了持续几年的调整行情后,医药行业上市公司整体的市值水平仍处于较低值。

尽管不少券商研究机构认为,在政策周期和技术周期双重共振的驱动下,中国医药产业正迈向最好的时代,因此有望迎来价值重估,但市场资金方却似乎并没有那么青睐医药行业上市公司。

从上述普通投资者的发问和专业分析机构的表述中,有一个点是值得关注的,那就是以中国医药产业进入创新收获期为“锚点”,投资人和分析者都认为创新药上市公司理应价值重估。

那么到底要如何评判中国创新药公司的资产价值呢?我们先来看一些并购案。

11月13日,2018年注册成立的中国创新生物药研发公司普米斯生物技术有限公司宣布与德国BioNTech公司达成股权收购协议,后者将以约58亿元人民币的价格收购普米斯。

而类似的中国创新药公司被MNC跨国药企并购案,在近一年中已经发生了至少5起,案值都在几十亿人民币的量级。

暂不讨论这些资产并购案的估值水平如何,单就跨国药企财团“扫货”中国创新药资产,本身就说明了后者的资产价值是被国际产业资本所认可的。

其实,这种价值认同也出现在了A股市场的药企上。在健康元三季报流通股大股东名单中,持股1250.24万股的阿联酋阿布达比投资局位列第八。自2022年末,阿布达比投资局就一直在增仓健康元流通股。

阿布达比投资局持续增仓健康元是对其创新发展战略和公司价值的认同

图源:证券市场周刊 数据源:Wind数据

阿布达比投资局是阿联酋的国家主权财富基金。截至今年三季度末,其现身在24家A股上市公司十大股东名单中,健康元是阿布达比投资局唯二投资的A股化药上市公司,另一家则是健康元控股的丽珠集团。

或许,阿布达比投资局近两年持续增仓健康元的基本逻辑,就是对其创新发展的战略目标和公司价值的认同。

但从主动市值管理的角度来说,上市公司本身能做的事情并不多。

就如健康元官方回复投资者的那样,积极加强与投资者的沟通交流,通过回购注销、现金分红等形式,持续回馈广大投资者。

2020-2024近5年中,健康元累计现金分红(包括上市公司股份回购金额)近40亿元。连续三年健康元年均现金分红占比归母净利润高达六成左右。这样的分红派现水平,在A股市场中是回报率相当不错的。

换言之,健康元敢拿出高占比利润的现金派现分红,也必然是对上市公司未来的价值重估充满了自信的。毕竟,多年力促创新药的转型布局,健康元如今已经进入了“收获期”。

完

本文仅代表作者的个人观点,不构成任何投资建议。文中涉及数据信源来自市场公开信息或作者认为权威可信的第三方机构;本文海报设计为《多肽链》原创设计制作。

本文作者可以追加内容哦 !