2025 STRATEGY

编者按:过去两年,“有效需求不足”成为一个高频词,不仅在政府工作报告中多次提及,首席经济学家也绕不开这个话题。起初这个问题只存在于居民部门,后来逐步扩散至企业部门。由于居民部门的收入预期下降导致消费意愿降低,传导至企业部门导致利润下降,二者相互反馈。加之美国大选落地,美国再通胀与美债利率上行的叙事回归,成为国内面临的新变量。如何看待“止跌企稳”,如何把握大类资产的机会?以下是朱雀基金固收组在年度策略会上分享的观察。

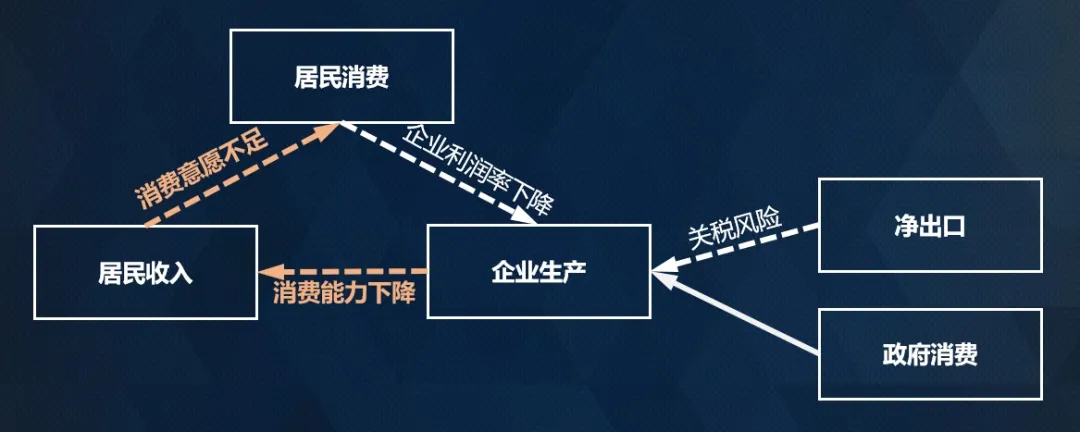

首先我们用一张简单的图表来示意过去两年经济循环遇到的挑战。我们认为关键之一或在于居民收入预期下降和居民消费意愿不足,导致的居民消费降低。自然,居民收入转化为企业收入也会减少,继而导致企业利润率下滑、生产端供大于求。同时海外需求未来还面临贸易壁垒的风险。

循环的堵点

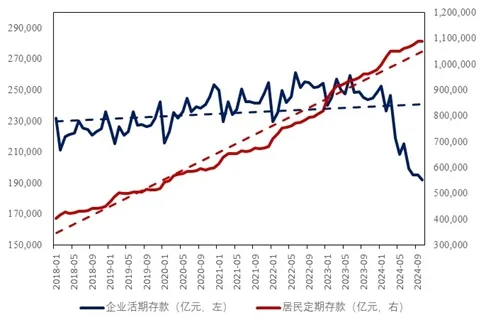

在此背景下,过去两年,居民存款和企业存款出现了噼叉。居民部门的收入预期放缓带来了预防性储蓄的增加,购房行为的主动减少带来了投资支出的降低,继而形成了固收类资产配置(存款、理财、债基等)的增长,企业部门经营性活期存款减少。

政策托底与改革并重

站在现在这个位置,我们最关注的指标之一是,居民部门的风险偏好何时回升,何时主动增加消费和投资(实业、股票、房产)。我们看到了9月和12月政治局会议非常积极的信号,也看到了对资本市场的特别支持。在这些政策的推动下,有希望看到居民部门逐步恢复信心。

图:过去两年企业经营性存款减少,居民预防性储蓄增加

图:消费者未来收入信心弱、储蓄意愿较高

数据来源:中国人民银行,朱雀基金整理。统计时间短,不代表未来发展趋势,观点具有时效性,仅供分析参考,不构成对产品业绩的保证,也不构成任何投资建议或承诺。

但如今经济发展到了新阶段,相较于以往周期,现在传统货币工具面临着边际效率降低的可能。无论从客观规律上,还是从收储及保障房要求盈亏自平衡的角度,地产的发动机都较难像以往周期一样迅速重启。

于是财政政策自然成为万众期待的抓手,部分投资者也乐于以万亿为单位来简单刻画财政的力度,但这种符号化的讨论掩盖了对财政背后逻辑的理解。财政政策的重心仍在于托底和化解系统性风险,意在显著降低地方债务的尾部风险;但也要意识到,化债不是消除债务,而是“债务重组”,是降低短期的刚性负担和尾部风险,将隐债化为标债,增加久期、降低利息,“以时间换空间”。

我们对财政能够进一步发挥作用的空间也是乐观的。

从总量上,在十月份的新闻发布会上,财政部部长提到“中央财政还有较大的举债空间与赤字提升空间”。

从结构上,除了传统的投资,也包括了民生领域的支出,比如对部分困难群体的救助,如失业人群和学生群体;比如扩大用于民生领域的支出,如养老、医疗、教育、生育等等。这些可以帮助缓解居民压力。

借用刘世锦老师的一句话,“短期刺激是为结构性改革赢得时间和空间”。要用“刺激加改革”的方法解决问题。我们要充分理解“止跌回稳”这个词,这个词在政治局会议中本来是对房地产行业的目标,但其实也可拓展至整个经济。

典型的货币和财政政策,在于通过政策逆周期调节,保持必要的增长,为结构化改革创造条件。我们更希望看到的是,企业家精神能够回归,这是我们关注的另一个重要指标。我们看到了《民营经济促进法》征求意见稿,看到了浙江省人大常委对于鼓励企业家的决定,这些都是非常积极的信号。

如何化解负反馈

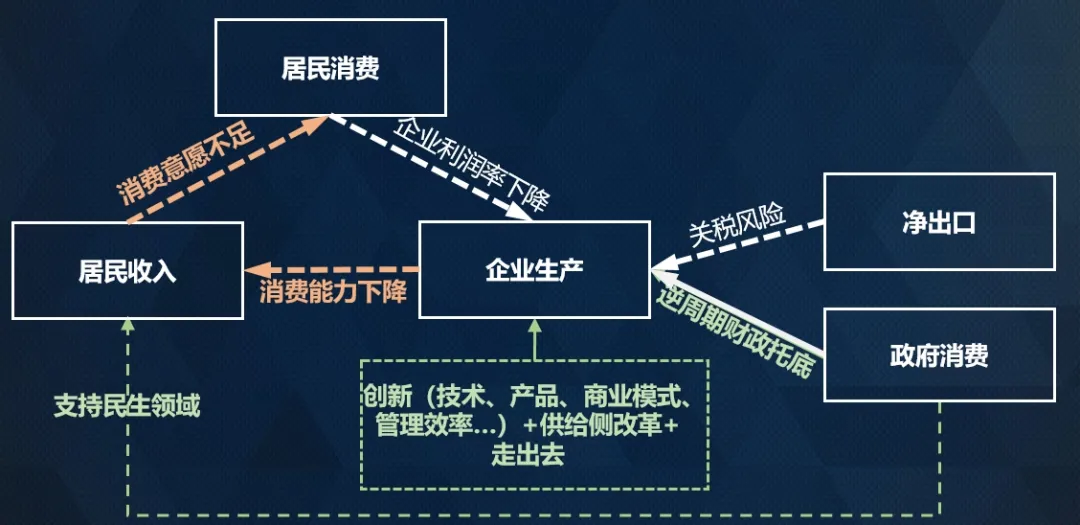

再回到前面这张图,如何化解经济循环的负反馈,我们补充了绿色部分的内容。

同时,站在企业的角度,站在企业家的角度,也可以通过自身的改变,去应对当前的宏观形式,化解供需矛盾。

我们已经看到有许多优秀的企业都在积极求变,首先是大力创新,这包括了科技变革、产品创新、商业模式创新等等;其次是供给侧改革,部分行业里我们看到优秀企业的竞争优势进一步增强,产业政策和行业自律在降低恶性竞争,主动或被动地进行供给侧优化;最后是走出去,我们看到优秀的公司在走向海外,把产品和管理经验输出到其他市场。这些优秀的企业,都为我们带来了宝贵的投资机会。

自上而下寻找机会、积极应对风险

展望未来的布局方向,我们已经明确看到,“地产-财政-金融”的循环已经逐渐被“科技-产业-金融”的循环所替代,新的循环正在形成,核心就是中国产业链升级。

经济结构的转型,也意味着权益投资也需要以转型的方向来布局,在市场中寻找更高质量、更可靠的回报来源。

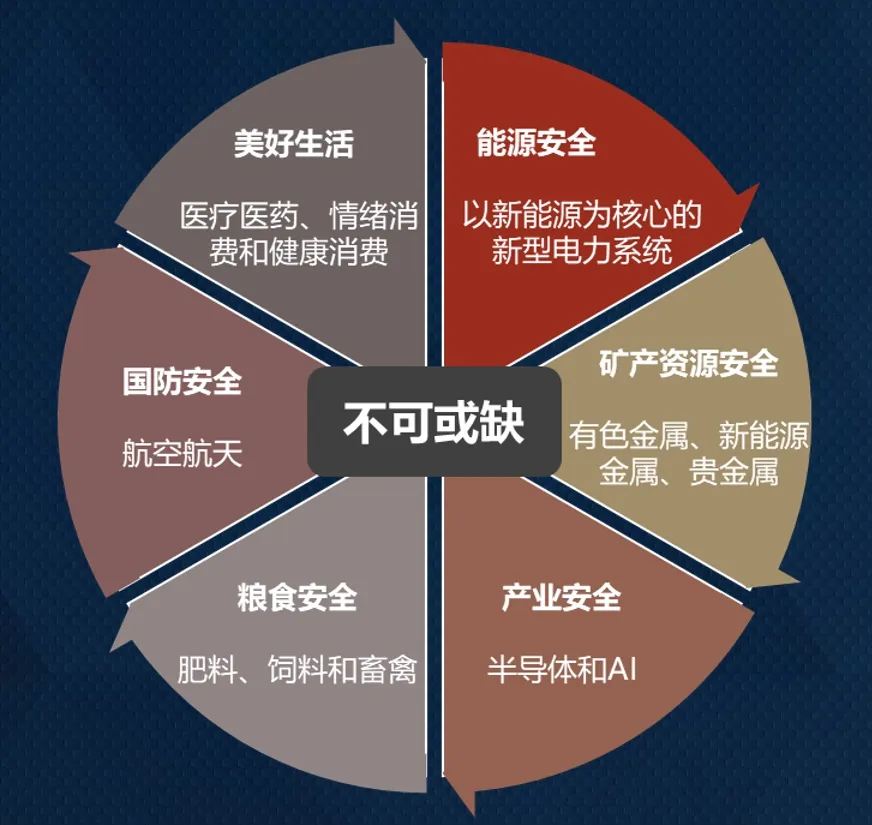

高质量发展则包括绿色经济、数字经济、自主可控等,这是我们自上而下的布局方向。投资逻辑也在由“不可错过”转变为“不可或缺”,能源安全、矿产安全、产业安全、粮食安全、国防安全这五个方向,再加上居民对美好生活向往的方向。

有几个潜在变化值得关注。

第一,是底层安全,包括能源和资源。

第二,是公平竞争。部分行业供需矛盾显著,过度竞争,利润率压缩。我们将看到各类所有制企业平等发展、公平竞争,通过优胜劣汰、兼并重组形成新的产业格局。

第三,是统一大市场,习近平总书记指出, “大国经济的优势就是内部可循环”,内部可循环就需要构建全国统一的大市场。

第四和第五,是产业升级和科技创新,通过优质的供给来创造需求等等。

第六,是服务业消费。服务业容易产生差异化价值,大力发展服务业消费,满足居民多元化的、个性化的需求,服务消费供给百花齐放。

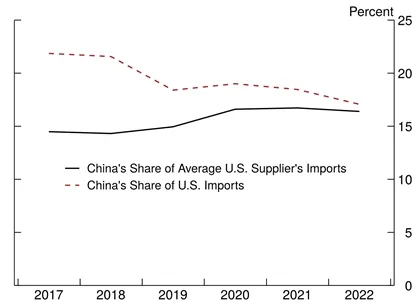

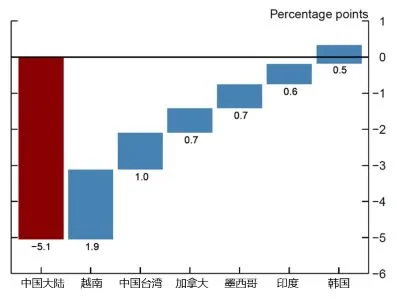

回顾18年贸易战以来的中国出口情况,尽管在逆全球化背景下,美国其他的供应商在过去加大了对中国的依赖。

在此我们引用美联储的一篇研究文章,2017到2022年,美国自中国进口份额从22%下降至17%,这些份额流向了和中国有紧密贸易关联的国家和地区,典型的就是越南、墨西哥,这些美国的主要供应商却加大了对中国的进口比例,也就意味着中国在产业链上的价值量并未明显减少。

图:中国大陆占美国的进口份额下降,但份额流向了和中国有相当紧密贸易关系的国家和地区

数据来源:As the U.S. is Derisking from China, Other Foreign U.S. Suppliers Are Relying More on Chinese Imports, FEDS Not es, Federal Reserve, Oct 2024. 统计时间短,不代表未来发展趋势,观点具有时效性,仅供分析参考,不构成对产品业绩的保证,也不构成任何投资建议或承诺。

相较于2018年,我们相信此轮能够更好地应对,包括对外处理贸易关系,和对内进行政策对冲。一方面,中国与非美市场的贸易合作正在趋向深化,分散出口目的地,降低美国单一市场的风险;另一方面,中国部分产业链存在不可替代性,部分产品即便加征关税仍有较强的竞争力,部分产品的关税成本可以转移至进口商。最近我们也看到对部分产品出口退税的降低和取消。

在我们的投资上,也会积极甄别企业出口和出海面临的具体风险敞口,以及受损的程度。

关税的风险之外,还需关注美国发生二次通胀,从而带来更长时间的高利率、强美元。

一方面,美国经济尤其是服务业很有韧性,通胀下行的进程已经放缓,不排除明年出现二次通胀的可能。另一方面,特朗普政府的政策框架目前包含降低企业税率、提高关税、限制移民,均是通胀性的政策,进一步提升二次通胀的风险。

在此背景下,美联储降息空间和节奏将受到明显制约,美元会相对较强,也会对全球流动性和资本流动造成系统性影响。

对此,我们会结合宏观走势,做出资产配置的调整,在极端情况下规避对应的风险。

最后是关于明年的展望。

权益方面,市场流动性和风险偏好已明显恢复,预期改善已经在一定程度上推动估值率先修复,但从2010年以来的历史估值区间来看也仍处于中间偏下区间;2025年等待部分行业的基本面改善,我们继续把握优质公司的结构性机会。

图:中国股票资产的估值仍在历史上的偏低位置区间

数据来源:Bloomberg, 朱雀基金整理。统计时间短,不代表未来发展趋势,观点具有时效性,仅供分析参考,不构成对产品业绩的保证,也不构成任何投资建议或承诺。

债券方面,宽松的货币政策基调下,目前债券利率仍在下行中。央行投放基础货币的方式,逐步从MLF转向央行直接参与二级市场国债买卖。

至于汇率,关税的潜在威胁可能会使得人民币汇率中期承压,但同时国内宏观政策发力支持实体经济,人民币汇率可能呈现双向波动。

以上就是我们对于宏观和大类资产的展望,谢谢。

注:本文件非基金宣传推介材料,仅作为本公司旗下基金的客户服务事项之一。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。基金有风险,投资需谨慎。

本文所载的意见仅为本文出具日的观点和判断,在不同时期,朱雀基金可能会发出与本文所载不一致的意见。本文未经朱雀基金书面许可任何机构和个人不得以任何形式转发、翻版、复制、刊登、发表或引用。

本文作者可以追加内容哦 !