隔夜美联储如预期降息25bp,但从未来降息路径看,明年降息次数和幅度大为降低。决议公布后美债收益率暴涨,全球风险资产跟随大跌。早盘国内也受影响,风险资产(股票、商品)同步调整,但调整幅度小于海外市场。

今天央妈小额净投放,资金面维持平衡,但跨年资金利率继续上涨。债市在消化昨日利空以及股债跷跷板效应下反弹,10年国债收益率在下行到1.74后遇阻重回1.75上方。国债期货因昨天收盘后与现券差价而出现补跌,10年国债期货主力合约脱离超买区。信用债高评级反弹,中低评级继续调整。资金宽松下,存单继续表现较好。

美国降息预期收窄,会在一定程度上牵制国内跟随降息的节奏。同时美元上涨,人民币汇率承压。隔夜离岸人民币突破7.30但今早美元中间价只是微调,表面央妈仍很在意和控制汇率,并非放任不管。央行对汇率的控制也会影响降息节奏、

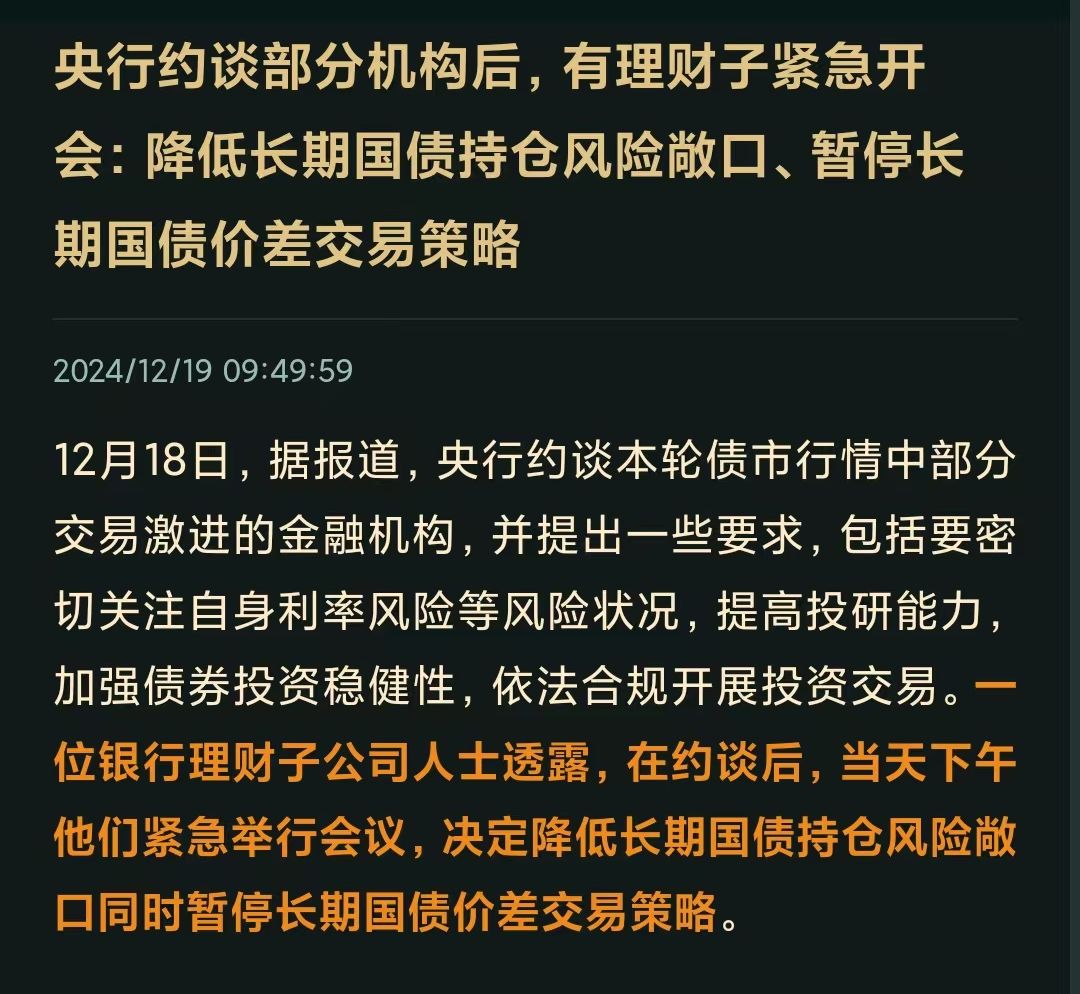

目前10年国债在1.70%位置已经充分定价了明年降息30bp的预期。机构间大抵认同年内1.70%难以突破。经过央妈约谈后,理财开始降利率长债仓位。早盘基金和券商大幅净卖出,银行和保险则较多净买入。目前1.75上方配置盘有承接意愿,1.75下方则交易盘止盈力量较强,年底前更多可能是1.70-1.80之间的高位震荡行情,可逢调整在1.75-1.80位置对利率中长债基分批买入。

信用债基方面,目前有传闻在调查某头部房企的风险敞口,对一些地产债和中低评级信用债会有影响。年底择基要更注重流动性和安全性。票息越来越薄,小基金公司为了卷收益可能铤而走险,不宜作为重仓配置。相对而言基金大厂在流动性和风控方面做得更好。中票净价指数从通道上极限回落,城投债ETF跌破通道上轨,信用债短期震荡格局难免。但中短久期品种调整幅度有限。对波动和回撤敏感的投资者可减仓中场债基,持仓以中短债基+存单为主。

$万家中证同业存单AAA指数7天持有(OTCFUND|015955)$

$泰康中证同业存单AAA指数7天持有期(OTCFUND|019974)$

$安信中短利率债(LOF)C(OTCFUND|167505)$

风险提示:1)政策不确定性;2)基本面变化超预期;3)海外地缘政治冲突。

本文仅代表作者个人观点,不做任何投资建议。未经允许不可转载,严禁洗稿。

如有错误或意见建议欢迎指出,非常感谢!

本文作者可以追加内容哦 !