(点击图片 查看更多)

《五岳》是国信资管倾力打造的特设栏目,

旨在将我们的核心策略比拟为各大山岳,

邀您在共游五岳壮丽的同时,

同享我们的投研理念,

一睹我们的“投研生态”风采。

怀瑾握瑜,嘉言懿行。

攀登第三站,

我们邀您共赴五岳之恒山

(位于山西省大同市),

有着“人天北柱”、“绝塞名山”的美誉,

在险峻的自然山势和千年的文化积淀下,

构成了著名的恒山十八景,

每一景都是对世人的馈赠。

正如我们在固收资产的基础上,

灵活把握“+”资产,“+”出新可能,

为看见更辽阔的投资景象,

力争做好每一份“固收+”。

注:所示山景仅为设计绘图,不代表实际形态,仅供参考。

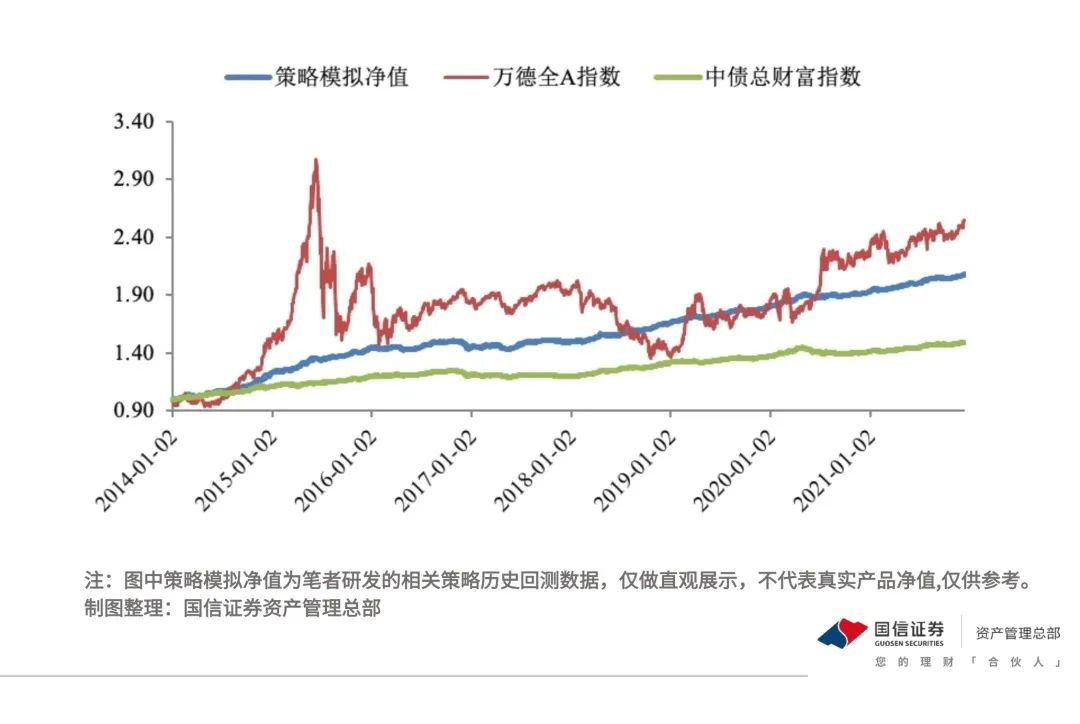

本文摘要:随着债券利率不断走低,传统固收资产和产品将面临收益下降但波动增加的困境,固收产品与权益产品在收益上的差距在拉大、但波动上的差异在缩小,使得占主要比例的固收产品投资者自然地去寻找收益和变动介于固收和权益之间的产品和策略,“固收+”就正中其怀。跟随本文在“固收+”中看见更多投资景象。

山不见我,我自见山

本质上,“固收+”策略是在创造一种新的资产,具有固收资产Carry的同时还部分体现出权益的波动属性,更重要的是该新资产对宏观环境的状态偏向大幅减弱(资产的状态偏向是指不同资产在不同宏观环境下具有不同的表现),更适合长期持有。

“固收+”策略相对传统的单资产策略成名较晚,但需要对多资产的兼容并包,对多策略的灵活把握,既有固收资产的细水长流,又有弹性资产的雄伟壮阔,还有组合策略的变化莫测,更有长期持有体验上的鸟语花香。正如北岳恒山,虽在五岳中名气略低,但相对泰山的雄、华山的险、嵩山的俊、衡山的秀,恒山的特点更加多元化,雄浑伟奇、变化莫测、仙雾缭绕和鸟语花香都在恒山上淋漓展现。除了美景,恒山更是古代连接南北的军事重地,正如“固收+”策略是连接多类资产的战场,需要运筹帷幄的战略能力和驰骋沙场的执行力才能翻越恒山。由此,明代汪承爵有诗“云中天下嵴,尤见此山尊”。

如月之恒,如日之升

1)固收资产的“细水长流”

固收资产是策略的主要配置资产和基石,其低波动属性决定了在组合中必然会被分配较高的仓位,而债券资产长期正Carry则是“细水长流”的根源,同时也为争取“+资产”的弹性收益提供了保护空间,此即为基石的意义。

实现固收资产基石作用的途径和方法也在发生变化,长期正Carry的来源主要是票息和价差收益,随着票息下降,价差收益就得补位,操作难度有所增加,除了提升投研能力,还得在坚持策略定位的前提下提高操作灵活度。

2)弹性资产的“雄浑伟奇”

“固收+”策略中的弹性资产,不限于股票,但需要是与债券在收益、波动、宏观环境状态偏向等方面具有明显差异的资产,但同时原则上需要夏普比与债券类似,该类资产在组合中将是“另一种风景”般的存在,因此才能显著改善纯固收组合的属性。

目前的“固收+”组合中弹性资产以股票和转债为主,基本满足上述对弹性资产属性的要求,为固收组合注入新的活力。

3)资产配置的“变化莫测”

长期来看,金融资产具有状态偏向(即不同资产在不同宏观环境下具有不同的表现),市场具有一定的不可知性(即预测收益率较难做到),资产间的夏普比率或多或少相近。基于资产有状态偏向的特征,策略要做到长期稳健就要能从逻辑上时刻抓住资产的状态偏向及其变化规律,并根据这种规律或变化来调整资产组合。对于股债资产,权益资产是宏观经济基本面的正向反馈,而债券资产反映的是融资需求,利率作为资金价格,在经济向好融资需求上升过程中,利率面临上行的压力,债券价格相应下降,因此,债券资产价格与权益资产价格从逻辑上具有一定的负相关关系。从历史数据来看,国内权益和债券资产间确实存在一定负相关性,相关系数为-0.23左右。

这就是做资产配置的理论和框架来源,自上而下研究宏观周期,结合不同资产的状态偏向,构建大类资产配置组合,让组合的风险暴露尽量契合当时的宏观大环境。

4)组合管理的“仙雾缭绕”

大类资产配置组合基本决定了该组合的收益和风险属性,但更精细化的管理还需要组合管理技术,组合管理技术粗看起来涉及到很多金融理论模型和量化手段,但实际上大部分都只是对收益和波动的处理。基于市场的不可知性,精确预测回报率在实践中存在困难,但波动率的聚集性和均值回复特征表明波动率具有较高的可预测性,因此从风险配置的角度来构建组合,通过动态的风险预算管理应对资产间方差和协方差的时变更为可取。对于股债资产,股债资产相关性较低且资产间的夏普比率相近的特征使得风险预算模型能起到较好的效果,风险预算模型的解也将是在约束条件下最接近有效前沿的解。

5)持有体验的“鸟语花香”

我们的愿景是,基于“固收+”策略创造出来的这类新资产具有两个显著的特征:稳定斜率向上的净值曲线走势和优于权益资产甚至优于固收资产的夏普比。同时,还会体现出各时间维度较高的胜率以及低回撤和相对低波动的特征,本质上是以绝对收益为目标,但中长期维度上也能获得相对收益。“固收+”策略在风险和收益上的平衡会提升投资者持有体验,适合各类型投资者。

当前时点,基于上述策略框架分析,宏观周期处在复苏前期,流动性环境延续宽松,同时宽信用效果逐渐显现,对应到股债资产的状态偏向上:债券继续处在有利环境,资本利得对票息的补位作用仍将持续,仍可“细水长流”,但波动会有所加大;权益资产逐渐得到认可,定价模型中分子逐渐修复,分母暂无风险,权益资产的“雄浑伟奇”值得期待。同时,以波动作为组合管理出发点,对可能增加的债券资产波动进行有效处理,最终,将呈现出持有体验上的“鸟语花香”。

本文作者

凌铃

国信证券资产管理总部固收投资经理

超10年固收投资管理经验(含8年证券公司及2年银行自营经验)

深耕债市擅长自上而下投资,善于运用多资产多策略实现产品策略定位和目标

风险揭示:“固收+”策略为固收策略和其他策略的结合,管理人不保证该策略产品一定会取得或者优于固定收益类产品的业绩表现,不保证投资者资产本金不受损失。具体产品策略以合同约定及实际运作为准。所示策略定义仅为国信资管的投资理念和追求的目标,仅供参考,不构成管理人对投资者的收益承诺,具体投资操作及资产配比以投资经理根据届时市场实际情况而定。

国信资管特别说明:本文所述内容仅为国信资管站在投资机构角度,根据调研时点所获信息分享的投研观点,所涉及的行业及相关内容仅用作描述客观情况或科普说明,不构成国信资管对具体行业、具体品类、具体标的的投资推荐和购买推荐,亦不构成对相关板块未来表现的承诺与保证。

恒山系列 相关阅读

风险提示

文中信息均来源于本公司认为可信的公开资料,但本公司及其撰写人员对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更,我们已力求内容的客观、公正。文中的信息反映的是文章初次公开发布时的信息,发布后相关信息可能会发生变化,具体以相关业务规则或实际情况为准,无论是否出现最新信息、未来事件或其它情况,本公众号均无义务对已发布的文章进行更新或修改。

文中的观点、结论和建议仅供参考,仅代表投研人员或投研团队站在文章发布的当前时点对于近期市场考察得出的看法分享,不代表国信资管出具的投资建议,不代表国信资管发行的资管产品的持仓构成,资管产品的投资情况请以个体产品的实际投资运作为准;文中所提及的具体行业情况以及具体基金、股票等证券仅用于举例(如涉及),不构成投资者在投资、法律、会计或税务等方面的最终操作建议。

历史业绩不代表未来,不作为管理人/投资经理/投资策略及相关产品未来收益水平的保证,任何人据此做出的任何投资决策与本公司以及作者无关。购买资管产品时请详细阅读产品相关法律文件,并以之为准,投资有风险,决策须谨慎。

第三方不得以商业目的对本文所载内容进行复制、转载,如需复制、转载的,应申请授权并注明来源,且不得对文中内容进行任何有悖原意的引用、删节和修改。

本公司秉承公平竞争、合规经营、忠实勤勉和诚实守信的精神,不允许任何人员直接或者间接向他人输送不正当利益或者谋取不正当利益。欢迎对我们进行监督,携手共建廉洁社会,共享诚信价值!

本文作者可以追加内容哦 !