一、市场表现

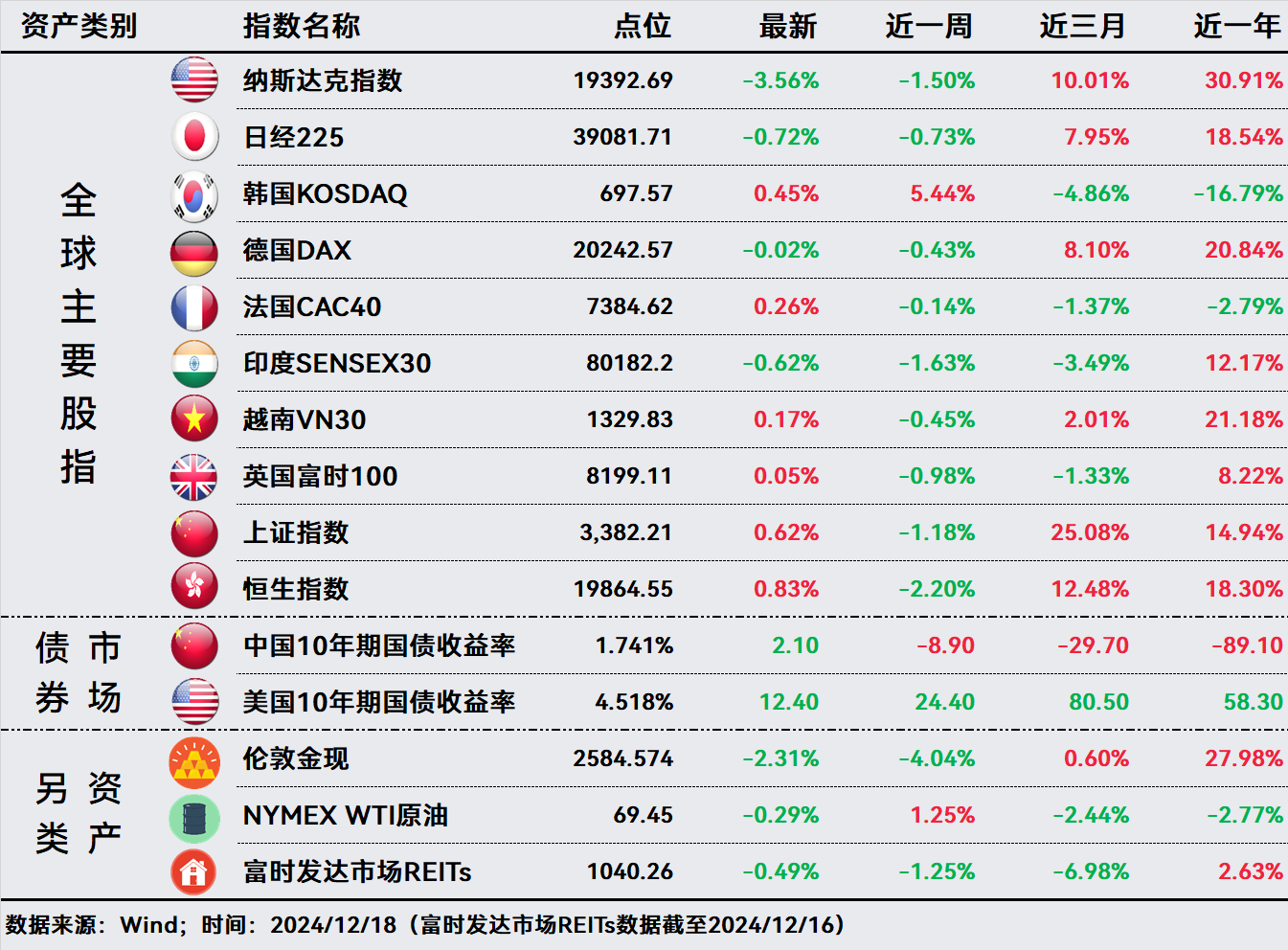

股市:美联储如期宣布12月利率下调,但暗示明年降息将放缓,令投资者感到失望。美股道琼斯工业指数跌2.58%,标普500指数跌2.95%,纳斯达克综指数跌3.56%,均创下数月来最大单日跌幅。欧洲三大股指涨跌不一,英国富时100指数收盘持平;德国DAX指数微跌0.02%;法国CAC 40指数小涨0.26%。亚太主要股指收盘多数下跌,日经225指数跌0.72%,韩国KOSDAQ指数涨0.45%,印度SENSEX30指数跌0.62%,越南VN30指数微涨0.17%。A股缩量反弹,上证指数涨0.62%市场成交1.38万亿元。香港恒生指数收涨0.83%。

债市:利率决议公布后,10Y美国国债收益率飙升,触及5月末以来高位,收盘报4.518%。央行约谈部分激进买债机构,10Y中国国债收益率下行2.1个基点,收于1.741%附近。

另类:强势美元再度对金价产生压制,伦敦金现货大跌2.31%,创11月18日以来最低价。WTI原油跌0.29%,富时发达市场REITs跌0.49%。

二、投资策略

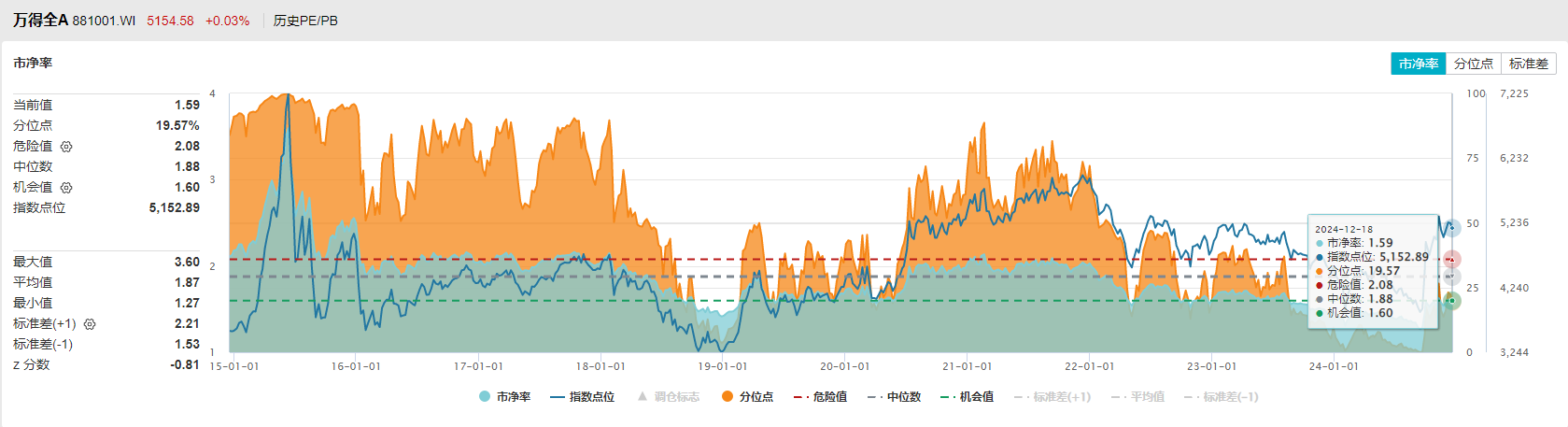

A股:经过一周多的调整后,万得全A的PB为1.59倍,居于近10年19.57%的分位。目前的核心逻辑是:基本面逐步企稳、估值相对便宜、政策仍在持续发力,同时,右侧反转的大逻辑也没有发生变化。市场无风险利率下行,股债利差明显,A股仍具备不错的吸引力。

中央政治局会议、中央经济工作会议提出了新的举措,政策对经济的刺激仍会不断加码,只不过在年底过渡阶段暂时处于空白期而已。已经开过的会议,把基调定好了,等待具体政策细节出台、基本面改善就好。

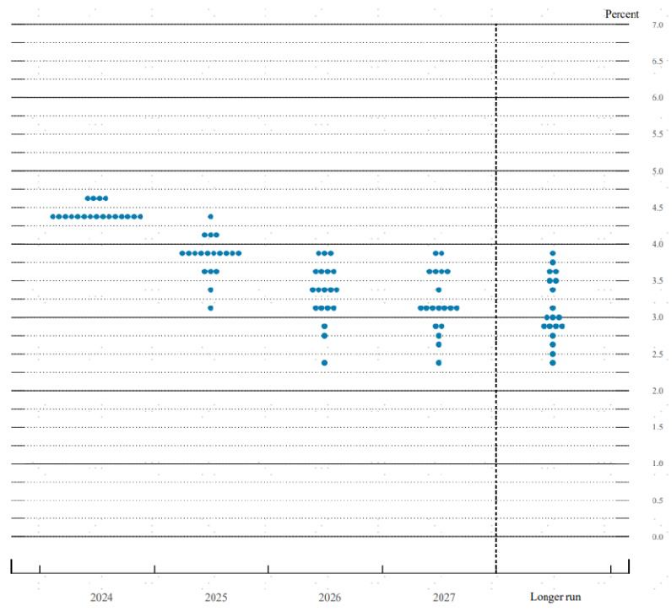

美元债:凌晨结束的12月FOMC会议上,美联储将基准利率调降至4.25~4.5%,完全符合预期。然而,鲍威尔不断的未来降息节奏可能放缓,此次公布的“点阵图”也比市场预期的更鹰派,2025年可能仅有两次降息(9月点阵图预期为四次)。美债收益率单日上行12.4个基点,为近日最大幅度上行。美股、黄金同样出现跳水。

在当前软着陆的情形下,美联储需要平衡基本面和特朗普2.0可能带来的通胀上行压力——过慢会抑制经济修复的速度,过快则会引发通胀失控。特朗普胜选后,通胀风险剧增,美联储也需要评估其政策影响,鲍威尔同样暗示关税等影响还需观察。现在鹰才能为后续降留出政策空间。

实际上,更重要的事情在于,我们必须明白两点:一是美元债的长期回报更多取决于票息而非价格,二是在降息长期趋势明确的情况下,一切短期的市场预期、市场情绪主要是干扰项而非可靠的决策依据。逆向思维,短期市场情绪回落反而提供了更好的交易机会。

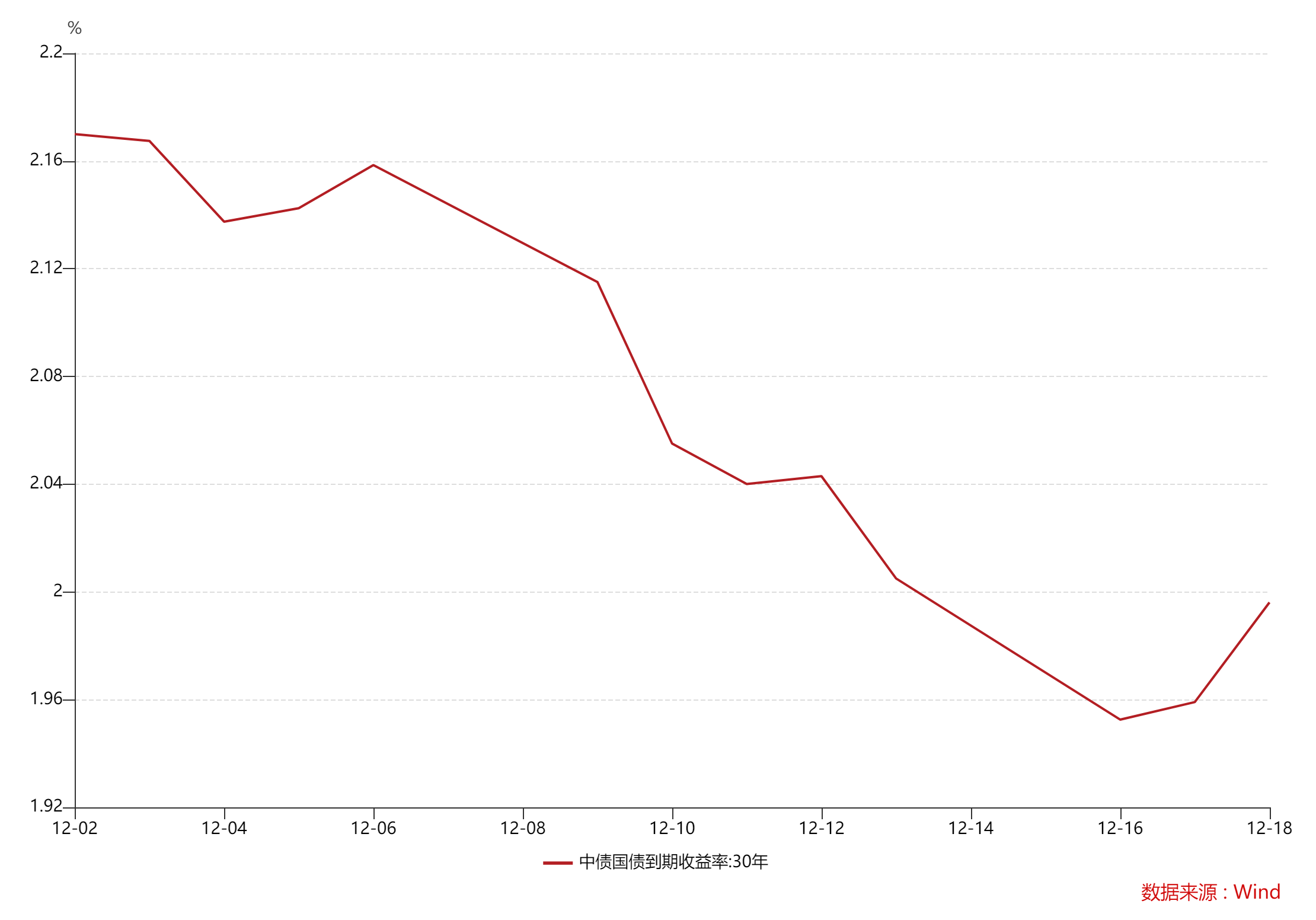

国内债:12月18日,央行约谈本轮债市行情中部分交易激进的金融机构。据悉,央行近期已经严厉查处了一批有债券交易违规行为的机构。当天下午,已有金融机构迅速减持长期国债。截至收盘,10年期、30年期国债收益率较前一个交易日均有所回升。

此前,各路金融机构之所以积极抢配长期国债,一方面是因为同业存款利率的调降,另一方面是降准降息预期下,机构普遍有着锁定长期利率的需求。经过这一轮行情的演化,国债收益率已大幅压降,资金从同业存款流向10年期国债的意愿有所下降。另外,央行在国债二级市场买短抛长干预的预期升温,越来越多金融机构不敢再贸然押注长期国债收益率下行。

我们在本周周报提醒过,债市“疯牛”对明年行情有一定透支,对于长债、超长债须保持谨慎。债市下行最快的阶段可能已经过去,短期或偏震荡;后续,随着降准降息的实际落地,债市资金面改善,可能会掀起下一轮行情。

特别提示:市场有风险 投资需谨慎

#美股大跌,对A股影响几何?##美联储降息25个基点,美元指数缘何飙升?#

$财通价值动量混合A(OTCFUND|720001)$$大成纳斯达克100ETF联接(QDII)A(OTCFUND|000834)$$华泰柏瑞新经济沪港深混合A(OTCFUND|003413)$

本文作者可以追加内容哦 !