1、因“高价转股、低价定增”深陷舆论漩涡

12月13日,瑞联新材(688550.SH) $瑞联新材(SH688550)$控制权变更筹划事宜再次更新进度。自5月11日发布筹划控制权变更公告以来,时间已悄然过去7个月之久。

在这7个月期间,瑞联新材因“高价转股、低价定增”这一操作方式,深陷舆论漩涡,引发广泛非议,主要问题集中在以下几个方面:

价格合理性遭受质疑:转让价格为定增价格的2.05倍,二者差异过大,缺乏合理依据。

大股东变相“减持”行为受猜忌:大股东以高价转让股权,被怀疑变相减持股份,以实现自身利益最大化。

捆绑方案嫌疑引发不满:定增与转股公告于同一日发布,这一巧合使得市场怀疑二者为捆绑方案,猜测公司试图用现有股东的利益来补贴新实控人的入驻成本,损害了广大股东的权益。

此次控制权变更事件曾掀起了轩然大波,引发了投资者对公司决策合理性和公平性的深刻担忧,也使得瑞联新材面临巨大的舆论压力。

2、控制权变更事宜出现变数,存在夭折风险

12月13日的进度公告使瑞联新材再度成为市场焦点,其控制权变更事项突生变故。关键矛盾在于出让方“卓世合伙”与受让方“开投集团”就一项重要文件产生了难以调和的分歧,这一争议可能使控制权变更计划夭折。

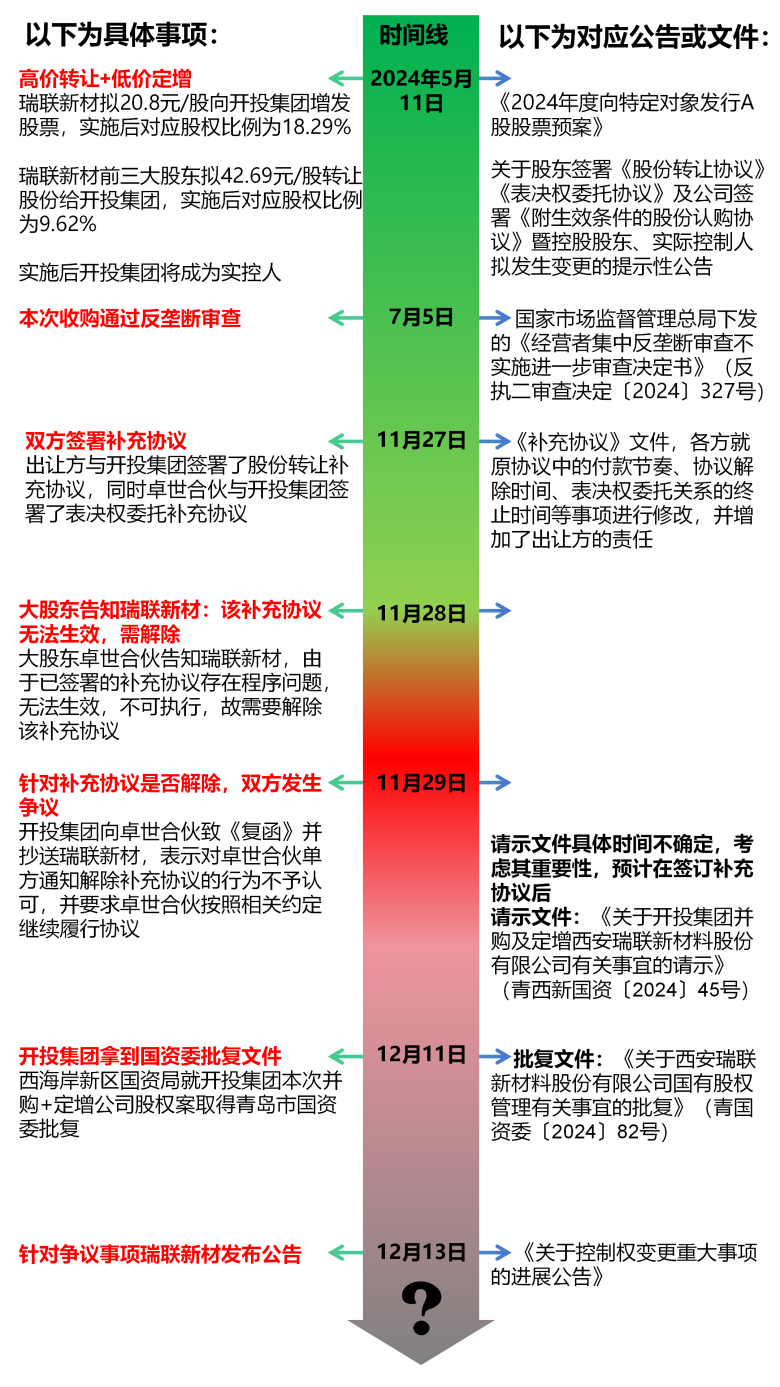

为清晰呈现事件全貌,我们对瑞联新材筹划控制权变更事件的发展节点进行梳理:

从图中不难看出以下关键点:

(1)双方出现明确争议——瑞联新材大股东卓世合伙主张《补充协议》无效,坚持解除该协议,而开投集团不予认可,双方未能达成一致;

(2)开投集团强行推进方案——双方已知悉争议存在的情况下,开投集团也并未支持卓世合伙的争议意见,单方面拒绝认可对方诉求,执意按自己的想法走流程,并拿到了国资委的批复;

(3)存在对薄公堂的风险——一纸公告将双方争议彻底摆上台面,如果仍然不能解决,不仅“转让+定增”事项无法落地,双方还会撕破脸皮发起诉讼;

(4)控制权变更计划久拖未决,落地难度剧增——自5月首次公告筹划控制权变更起,至今已拖延7个月之久,进展迟缓,导致落地难度显著增加,前景愈发不明朗。

3、两大疑问引发深度思考

(1)疑问一:多个文件中,“并购”与“定增”联合披露之谜

在瑞联新材控制权变更事件中,一个显著疑问引发广泛关注:梳理双方公开披露的文件,“并购”与“定增”这两件看似独立的事务,为何总是联合发布?这究竟是偶然巧合,还是背后隐藏着精心设计的捆绑方案?

所谓捆绑,即“低价定增”与“高价转股”策略的协同运用。从具体交易数据来看,这种质疑并非空穴来风。

其一,两件事情的买方均为开投集团,这种情况本身就容易引发联想。

其二,定增价格远低于市价,而转让价格显著高于市价,这形成了鲜明的价格反差。开投集团愿意高价接手大股东股份,似乎以获取低价增发认购为前提,且定增所获股份比例远高于股权转让比例。如此一来,不禁让人怀疑这是否是一种以牺牲广大投资者利益为代价,降低新实控人投资成本的捆绑策略。

5月11日同一天发布定增预案和股权转让协议签署公告,已初现捆绑端倪,引发媒体质疑。如今12月13日公告中的细节更是加深了这种疑虑。

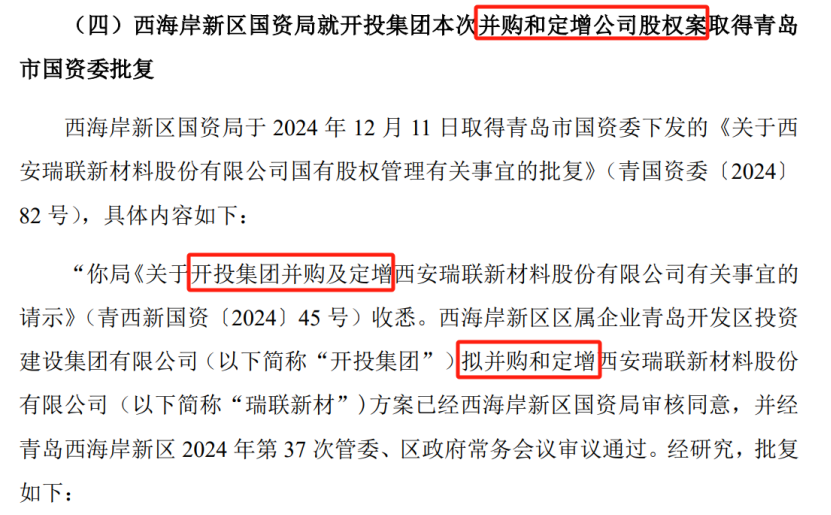

公告显示,开投集团报国资的请示文件(青西新国资〔2024〕45 号)和青岛国资委的批复文件(青国资委〔2024〕82 号),居然也是将“定增”与“并购”合并表述,审批流程是一体化的。

这一系列现象,不得不让人怀疑:若多方审批流程始终按照“并购及定增”合并决策与发布,是否确凿无疑地表明两件事紧密相连、唇齿相依,缺一不可?

投资者迫切期待公司或相关监管机构进一步了解上述青西新国资〔2024〕45 号及青国资委〔2024〕82 号等文件及资料,以驱散笼罩在心头的疑云。

(2)疑问二:开投集团推进流程合规性存疑

开投集团行为不合理之处:11月29日,开投集团已然知晓《补充协议》存在争议,且面临无法生效的潜在风险。然而,令人费解的是,在随后的十多天里,开投集团依旧单方面执意推进原报批流程,并于12月11日成功获取了批复文件。

《补充协议》绝非无足轻重的附属文件,其内容涵盖多处关键修改,涉及付款节奏的调整、协议解除时间的界定、表决权委托关系终止时间的明确,以及对出让方责任的加重等重要事项。这些修改直接触及原协议的核心要害,深刻影响着整个交易的架构与权益分配。

面对如此重要的文件,一系列关键问题亟待解答。

开投集团在明知补充协议存在争议乃至可能引发诉讼风险的情况下,是否切实履行了及时向上级相关审批单位如实说明情况的责任?

其拿着存在争议的文件继续报批的行为,究竟是否具备合理性?

进一步追问,相关审批单位在审批过程中,对于这一争议风险是否知情?若已知情,那么现行的审批流程在合规性方面是否经得起推敲?

这一系列问题如同重重迷雾,笼罩在瑞联新材控制权变更事件之上,不仅关乎交易双方的利益博弈,更牵扯到审批流程的公正性与透明度,引发了市场各方对整个事件合规性的深刻担忧,亟待各方给出清晰合理的解释,以重塑市场信心,确保交易的公平公正与合法合规。

4、强扭的瓜“不甜”

从公告中不难看出,瑞联新材的大股东似乎对此事已不再抱有希望,并考虑放弃。然而,开投集团却执意推动,这种行为恰如强扭的瓜,其结果往往苦涩。

即便最终强行实施,瑞联新材的经营稳定性也将难以保证,甚至可能会继续损害其他股东和投资者的利益。

最终,我们期盼各方能够本着公正、透明、合理和合法的原则,妥善解决分歧,助力公司业务迅速回归正常发展轨道。

本文作者可以追加内容哦 !