昨晚,美联储如期降息25BP,

但市场的反应却令人大跌眼镜!

除了美元,所有资产大幅走弱。

尤其是美股,三大股指全线暴跌,

道斯指大跌2.58%,

标普500大跌2.95%,

纳指数更是暴跌3.56%。

波动率指数直线上扬。

这种跌幅,对A股而言或许并不稀奇,

但对过去一直走牛的美股而言,绝对称得上是全线大崩盘了。

网叔只想说:

美股终于回调了!

后面如果回调8%—10%以上,网叔会果断上架网叔全球组合(以美股为主),分批买入美股优质核心资产。

市场之所以反应这么大,主要是美联储对降息的斜率表达了比较强硬的看法,

简单说,

虽然美元现在降息了,但是明年,降息的幅度可能会收窄、次数可能会变少。

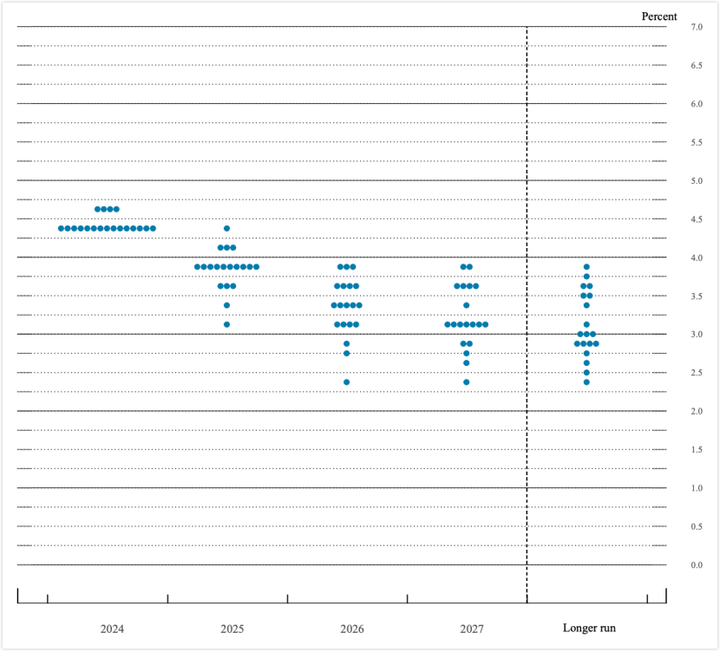

比较超预期的地方:

(1)本次并没有全员通过,12人投票,11票赞成,克利夫兰的联储主席哈马克投了反对票;

(2)会议上调了明年的展望,尤其是2025年的通胀预测,从 2.1%上调到了 2.5%;

(3)点阵图发生了变化,降息预期从9月的一年4次降息,变成了一年2次降息。预测美联储将“跳过”明年1月会议,随后在3月和6月会议各降息25个基点,然后停止降息。在会议之前,预期明年降息是 75BP,现在是50BP。

简单讲,就是美联储认为:

美国经济还可以,抗通胀尚未成功,同志仍需努力。

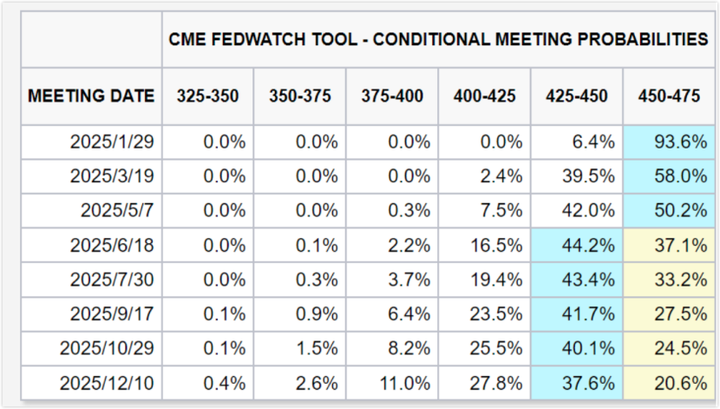

鲍威尔发言结束后,市场预期较为激进,

目前预测明年1月将加息回到4.5%-4.75%,并在6月降息25bp在4.25%-4.5%区间

1.0

之前有朋友跟车了网叔的美债组合,

在这轮超预期的会议过后,美债收益率也反弹到了之前的高点。

很多人开始有点慌,问网叔怎么看?

在网叔看来,美债到目前位置依然是比较好的对冲品种,

虽然最近有一波回撤,但是往明年看,依然有比较大的收益空间。

为什么这么说?

首先,本次比较鹰派的降息预期,

调整的主要是降息的幅度和节奏,

而并不是加息。

拉长时间来看,我们目前还是处于美国降息的大周期里。

其次,明年1月的暂停加息,

反而可能给后面的降息留出了空间。

明年1月,最重要的大事,应该是总统交接。

对于特朗普政府来说,

是有迫切的愿望通过降息减少政府利息支出的。

将比较差的预期放在拜登最后的 30 天内,

也是一步比较聪明的做法。

这样明年一上任,

就可以低开高走。

“锅”都是前任的,功劳都是自己的,

美滴很。

当然,也需要看到,

美债收益率下行的中枢是在提高的,也就是说以前预期的收益空间可能会有所收窄。

比如之前市场预期中枢利率是3.0%,

如果降到这个程度美债可能会在现有基础上再涨8—15%

之后中枢利率可能会提到3.5%,

降到这个程度美债可能会在现有基础上再涨6—10%,比原来少了一些。

不过,好消息是,

明年为了应对川普上台后的贸易战2.0,我们大概率会实行战略性贬值。

根据国外投行一致预测,明年汇率会贬到7.5—7.6左右。

大概在现有基础上贬值4—5%。

对美债而言,这是个利好。

2.0

最近,网叔看到了一种说法,感觉非常有意思。

相信大家只要炒股,一定听过类似的逻辑。

比如还有很多朋友会看到过这样的截图:

以此来论证:牛市马上就要来了!

这是很多人都会信以为真的逻辑,

而且看上去是非常简洁有力的。

但如果你真的这么看,可能会亏的很惨。

从来没有那轮大牛是画图画出来的,所有大牛市都是市场所处的位置、政策面、资金面、基本面共振的结果。

那么问题就来了:

(1)什么情况下,牛市会出现?

(2)如果牛市出现了,会涨到多少点?

首先,牛市什么时候会出现?

我们来回顾一个经典的公式:

P=EPS×PE

这意味着,推动股价上涨的核心因素就两个:

(1)EPS,也就是企业盈利。

这是说,股价的大幅上涨一个催化剂是盈利的改善;

(2)PE,也就是估值水平。

估值的大幅上涨的原因,

短期可能是来自于对于政策的预期(想想我们国庆后的股市),

但是长期看,一定来自于资金面的充沛,也就是放水。

而如果想要有大牛市,一般需要三个条件:

(1)企业盈利的改善(至少是部分改善);

(2)资金充裕和持续流入;

(3)股市处于低位。

当然,政策的转向和推动可能对(1)(2)都有影响,所以政策也是非常重要的。

以 07 年和 15 年的牛市为例

先来看2007 年牛市:

(1)盈利端:2005 年到 2007 年,中国经济整体处于持续上行,GDP 增速保持双位数增长,A 股上市公司盈利增速在 2006 年之后加速上行;

(2)资金端:2005 年 7 月完成汇率改革,人民币升值,流动性充裕;

(3)政策端:股权分置改革完成,公司管理者的股权和股价挂钩。

(4)市场位置:2005 年跌破千点大关,收 998 点。

市场位置、基本面、政策面、资金面,面面俱到!

这才创造了A股历史最高的点位——6124。

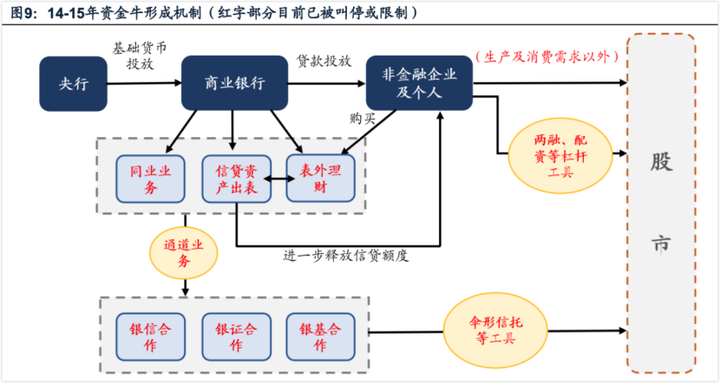

再来看2015 年牛市:

盈利端:14-15 年上市公司整体盈利并不是很理想,不过局部业绩爆发,主要集中在并购重组频发的TMT公司上。公司通过收购快速使利润增加。

资金端:大量银行资金通过配资和杠杆工具进入股市,成为牛市的重要催化剂。

政策端:鼓励并购重组,以及对于资金流入股市的放任,导致 2015 年快速冲顶。又随着 2015 年叫停配资、2016 年收紧并购重组而终结。

市场位置:从 2009 年开始连跌 5 年,2013 年跌破 2000 点。之后业绩景气度较高的创业板先行领涨。

可以看到,2015 年并不具备全面牛市的所有条件,

企业盈利层面,并没有体现为整个市场所有公司的盈利改善,

因此 2015 年的牛市更像是资金推动的牛市。

上涨的幅度也不如 2007 年。

其实不仅是A股,美国、德国、英国、日本……

几乎所有国家的股市,牛市的到来基本都需要这些条件。

篇幅原因,网叔就不一一复盘了。

3.0

那么问题就来了:

当前的我们是什么情况,具不具备走牛的条件?牛市离我们还有多远?

先来看我们当前是什么情况:

(1)政策端

不必多说,国庆之后的这几个月,相信大家都深有感触。

(2)盈利端

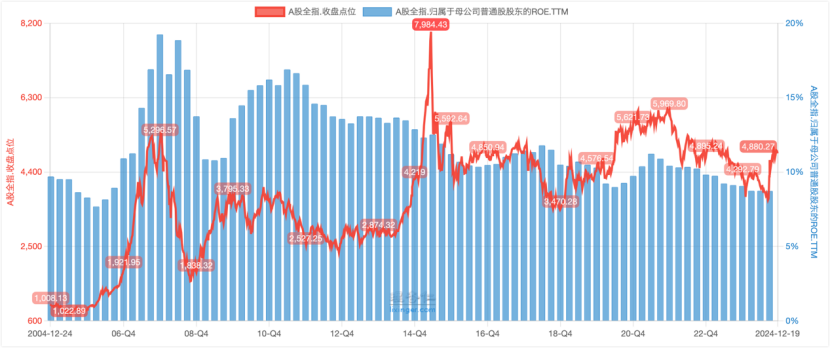

我们以ROE正增长作为盈利改善的指标,

图中蓝色的柱子是我们整个市场的 ROE 水平。

可以看到,整个市场的 ROE 水平从 2021 年中报见顶,之后便是一泻千里。

对应的股价,基本上也是 2021 年中报见顶,之后一泻千里。

现在呢?

你会发现,924 之后,股价倒是反弹了,但 ROE 还没有反转。

那现在有哪个行业或者板块 ROE 有明确的反转吗?

好像也没有看到。

当然,现在也不是一点希望都没有,

关键在于,国家的这一系列眼花缭乱的政策,究竟能不能把整个 A 股的 ROE 带起来。

到明年 4 月可见分晓。

如果政策有效,那么牛市可期。

如果政策并没有带动市场的盈利改善,那么我们只能期待“水牛”了。

(3)资金端

国庆之后,成交量几何级暴涨。

随着降准降息,后面的资金量还是非常充沛的。

牛市在资金层面的准备已经足够了。

而且,现在还有很多在外面观望的人,

要知道,现在全社会的存款是 150 万亿左右,A股总市值只有 70-80 万亿。

而且,现在存款的利率非常低,已经不到 2%。

如果 A 股有赚钱效应,后面应该会有源源不断的资金入场。

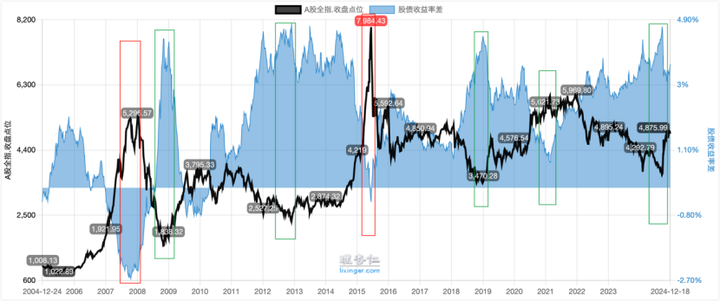

(4) 市场位置

昨天的文章中,网叔已经和大家说明了是市场位置,这里依然使用昨天的图:

目前的市场还处于低位,具备牛市启动的条件。

所以,综合上述判断,可以看出,

我们现在想期待 2025 年来一场牛市,政策、资金、市场位置的条件都已经具备,唯一欠缺的,就是盈利的真实改善。

能不能改善呢?我们明年年报季拭目以待。

至于如果牛市来了,我们能涨多高,

很多人都会用前高或涨幅来算,这其实是有问题的。

因为我们的股市虽然这几年一直在 3000 点,但是市值的增长是迅速的。

具体能涨多少,可以看两个指标:

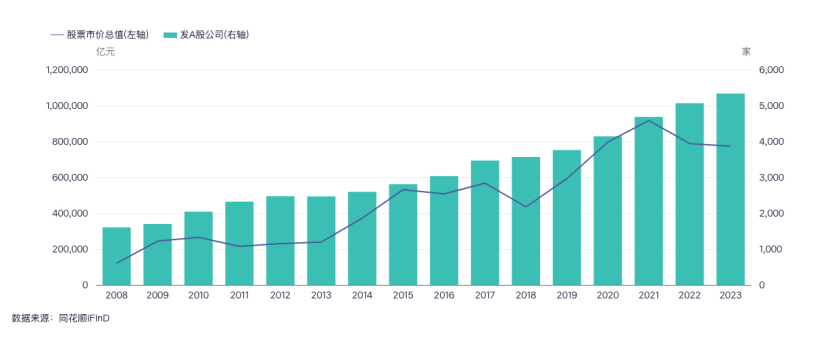

(1)考虑总市值和 GDP的比值

2007年GDP是27万亿,牛市顶端,这个指标是129%。

2015年GDP是69万亿,牛市顶端,这个指标是113%

2025年GDP大概是138万亿,目前 A 股总市值是 85 万亿,如果按照 120%的顶点标准来看,A 股总市值在牛市顶点差不多是166 万亿。

也就是说,以现在 3300 点计算,我们的顶点空间差不多是 6600 点。

(2)考虑股债收益率差

昨天网叔的文章中计算了股债收益率差,可以看到目前的股债收益率差在 3.5%左右,

如果在牛市顶点,这个指标应该会转负。

我们按0%来计算,那意味着股市整体的盈利收益率要到 1.75%。

对应的市场 PE是57倍,当前市场的 PE 是 19 倍,

如果按这个算法计算,那么我们的空间是 3 倍,差不多涨到 10000 点。

这就是比较合理的对牛市顶点的估计了。

不过,这都是比较理性的计算,

真的牛市来临的时候,泡沫的严重程度可能超过每个人的想象。

唯一需要谨记的是:

不要在泡沫中迷失自己。

4.0

投资最忌讳的就是刻舟求剑,

过去很多散户犯的最大的两个错:

1、刻舟求剑式的看估值,不看周期和逻辑,结果抄底抄在半山腰

2、刻舟求剑式的复盘各种规律,以此来指导面向未来的投资操作

从21年的“7年一轮牛熊论”,到如的“10年一轮牛熊论”,关键很多人就信这一套。

树不会长到天上去,

期待牛市是美好的愿望,

但更关键的是要搞清楚,

牛市为什么来,牛市什么时候到头,

这种判断不是点位上简单的加减乘除,

而是凭借扎实的逻辑和推理。

牛市或许会来,或许不会,

但还是那句话,

投资不能赌,

而是要做好方案。

慢慢上车,在低位不要慌;

做好对冲方案,即使牛市没来也不会怕;

如果牛市真的来了,就享受其中;

在牛市接近顶部的时候,提前下车。

最后,

今天这篇文章网叔想了很久,写了很久。

网叔知道,

今天这篇文章可能会彻底颠覆很多人心中所谓的“投资方法论”。

网叔也知道,

这种枯燥无味又冗长的文章真正能耐心看完的注定很少。

但是,不夸张地讲,这种级别的干货,全网可能也找不出第二份了。

只有真正懂得人才应该知道其价值几何。

网叔深知,哪怕一百个人里面有一个人看进去了,就不枉网叔掏心掏肺和大家聊这么多。

其实投资就是这样,是一件极其严谨、理性的事情,

是真正需要我们冷静下来,找到核心逻辑,理性分析利弊和应对策略的事情。

不论是之前十几篇投资理念系列文章,还是今天这种冗长的分析文章,都是如此。

网叔希望大家能真正意识到这一点。

前两天参加一个活动,和某个“投资大V”聊天,

聊到组合跟投这件事时,他说的一句话让网叔印象非常深刻。

讲什么底层逻辑?画线给信心就行了?

他们(读者)都不懂的,只要能把他们哄上车就行。

网叔听完,没有说话。

当天在床上辗转反侧,最终写下了这篇文章。

$易方达蓝筹精选混合(OTCFUND|005827)$ $中欧医疗健康混合A(OTCFUND|003095)$

本文作者可以追加内容哦 !