质量系列指数一年调样两次,指数新样本于本周一生效,新样本有哪些变化?接下来我们将从权重行业、指数基本面、估值和历史调样后超额等方面看看新样本的变化。

01 本次调样后,300质量低波有哪些特点?

(一) 行业变化

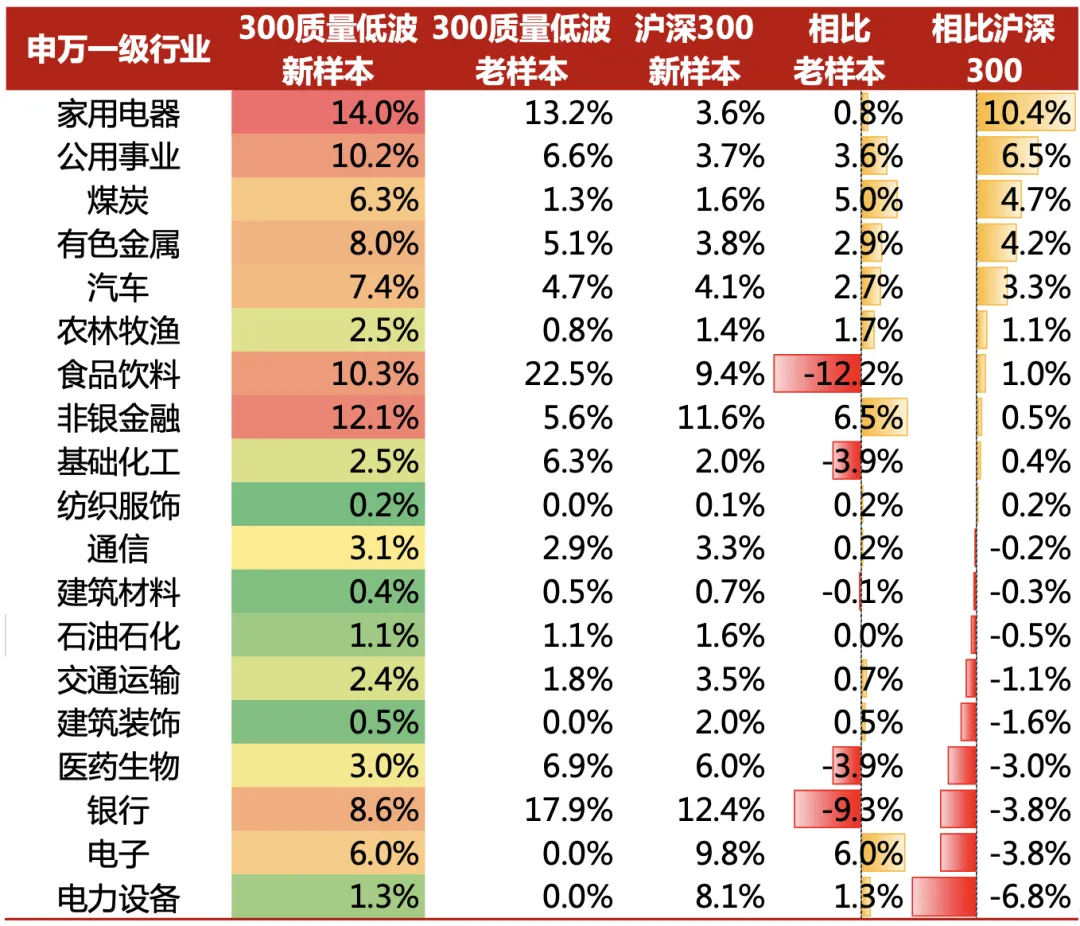

300质量低波本次调样周转率为52%。从权重行业来看,调样后300质量低波前五大权重行业为家用电器(14.0%)、非银金融(12.1%)、食品饮料(10.3%)、公用事业(10.2%)和银行(8.6%),权重合计55.3%。相比老样本,新样本的前五大权重行业的权重配置更趋均衡,老样本前三的权重行业合计53.3%,其中食品饮料权重高达近23%(相比沪深300超配13个点),对指数的超额影响较大,调样后300质量低波行业较少倾斜在单一行业上,未来的超额值得期待。

从行业超低配情况来看,新样本相对沪深300超配家用电器(10.4%)、公用事业(6.5%)、煤炭(4.7%),其中家用电器主要是三大家电龙头,公用事业以水电为主,煤炭也是龙头股;低配电力设备(-6.8%)、计算机(-3.9%)和银行(-3.8%),其中电力设备和电子与调样前的前二低配行业一致,但银行从调样前超配转为低配。

从新老样本变化来看,新样本较老样本增配非银金融(6.5%)、电子(6.0%)和煤炭(5.0%),低配食品饮料(-12.2%)、银行(-9.3%)和医药生物(-3.9%)。

表1:300质量低波新样本权重行业

数据来源:choice,截至2024-12-13,300质量低波新样本不含计算机成份股

数据来源:choice,截至2024-12-13,300质量低波新样本不含计算机成份股(二) 指数基本面

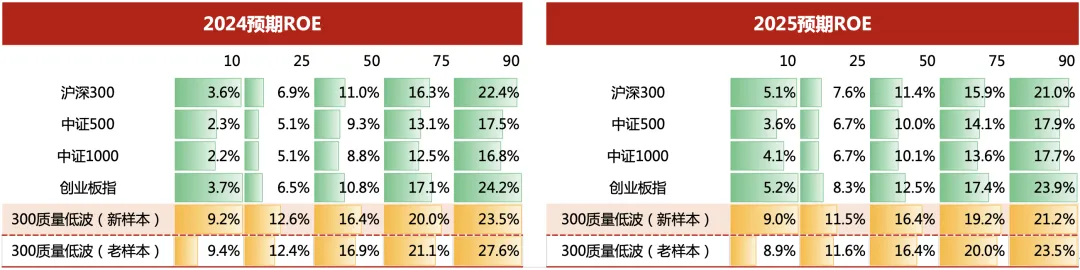

表2:300质量低波2024和2025预期ROE

数据取自公开市场信息,不预示指数未来表现,也不作为相关基金未来业绩表现的保证,市场有风险,投资需谨慎。

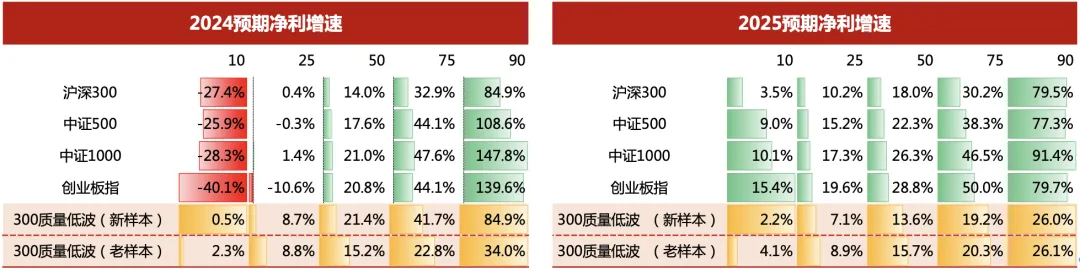

表3:300质量低波2024和2025预期业绩增速

数据取自公开市场信息,不预示指数未来表现,也不作为相关基金未来业绩表现的保证,市场有风险,投资需谨慎。

调样后的300质量低波盈利能力依然较好,新样本的盈利能力和老样本相当,依然好于沪深300和主要宽指。成长能力方面,2024年成长能力明显优于老样本和沪深300。

(三) 指数估值

表4:300质量低波和主要宽指的估值

数数据取自公开市场信息,不预示指数未来表现,也不作为相关基金未来业绩表现的保证,市场有风险,投资需谨慎。

从绝对估值水平来看,调样后300质量低波整体法和加权PE均低于沪深300及老样本,从相对估值水平来看,近5年和近10年的加权PE分位数分别为40.3%和36.9%,低于沪深300。

(四) 股息率

经统计,300质量低波新样本和老样本近3年的平均股息率分别为3.8%(整体法)和3.2%,沪深300新样本和老样本近3年的平均股息率为分别为3.3%和3.2%。调样后300质量低波的股息率明显较老样本及沪深300提升较多。

数据来源:choice,近3年平均股息率=(所有成份股的连续三年年度累计分红总额/3)/所有成份股的截止日总市值,数据区间2021年1月1日至2023年12月31日。

02 本次调样后,500质量成长有哪些特点?

(一) 行业变化

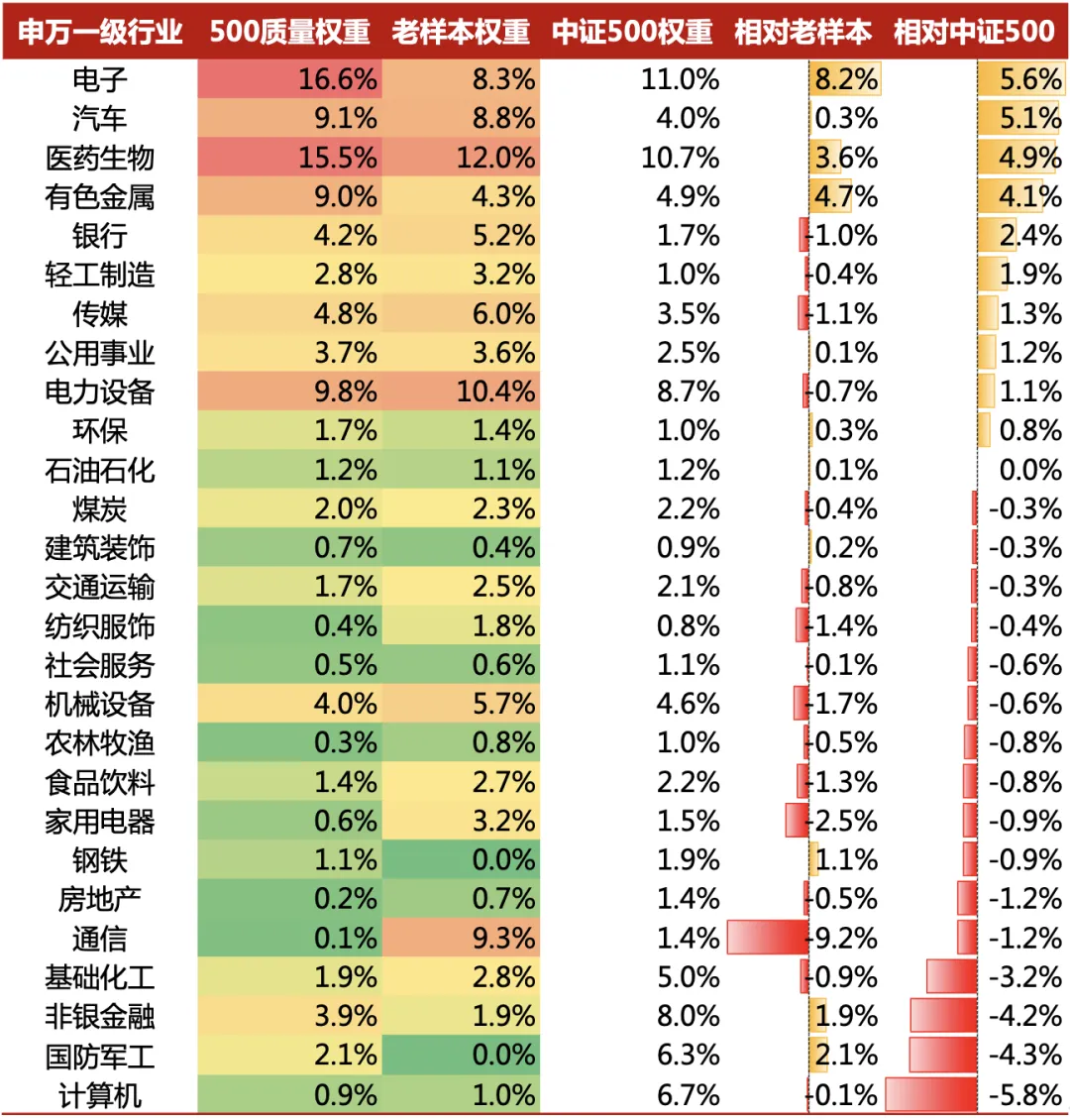

500质量本次调样周转率为43%。从权重行业来看, 500质量前五大权重行业为电子(16.6%)、医药生物(15.5%)、电力设备(9.8%)、汽车(9.1%)、有色金属(9.0%),权重合计60.0%。相比老样本,新样本的前五大权重行业配置更趋集中,老样本前五大行业的权重行业合计48.9%,其中前三大权重行业为医药生物、电力设备和通信。

从行业超低配情况来看,500质量新样本相对中证500超配电子(+5.6%)、汽车(+5.1%)、医药生物(+4.9%),其中电子涵盖半导体产业链各细分领域,汽车以零部件和摩托车为主,医药以化学制剂为主,相对中证500低配计算机(-5.8%) 、国防军工(-4.3%) 、非银金融(-4.2%)、基础化工(-3.2%)、通信(-1.2%),其中前四低配行业与调样前一致,但通信从老样本的超配转为低配。经分析,老样本的通信成份股被调进沪深300。

从新老样本变化来看,新样本较老样本增配电子(8.2%)、有色金属(4.7%)、医药生物(3.6%);低配通信(9.2%)、家电(2.5%)、机械设备(1.7%)。

03 行业配置方面的共性

这次调样,300质量低波和500质量的新样本都增配电子(6.0%,8.2%)和有色金属(2.8%,4.7%)。这反映了电子板块的业绩已然修复,行业整体景气度较高,不管是大盘股还是中盘股,电子的盈利能力和成长能力都较强。而有色金属中的黄金股因今年金价大涨带动利润大幅增长,盈利能力和成长能力都较突出,被质量成长指数纳入也顺理成章。

04 从过往经验看,调样后的质量系列指数前3个月获取超额的胜率较大

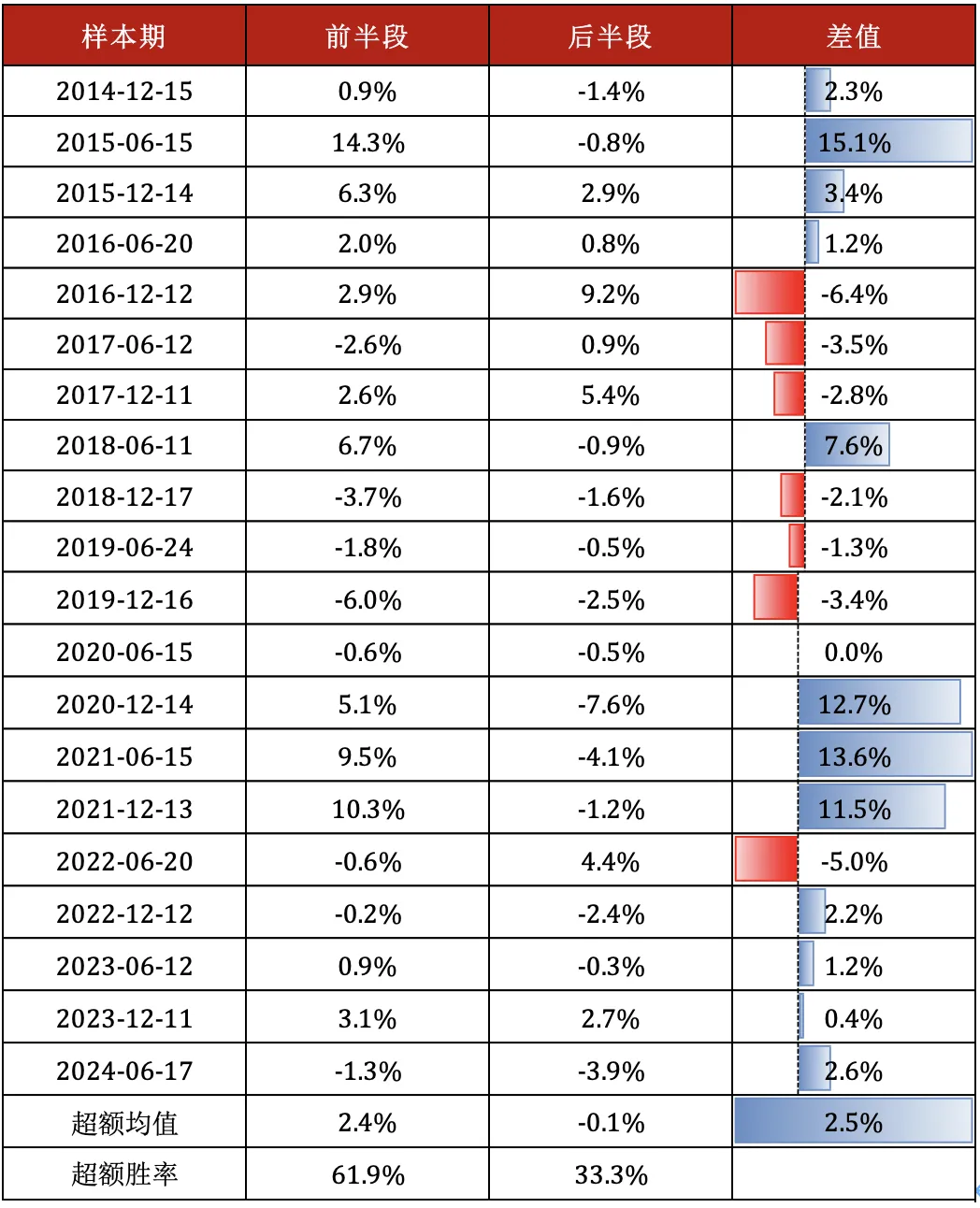

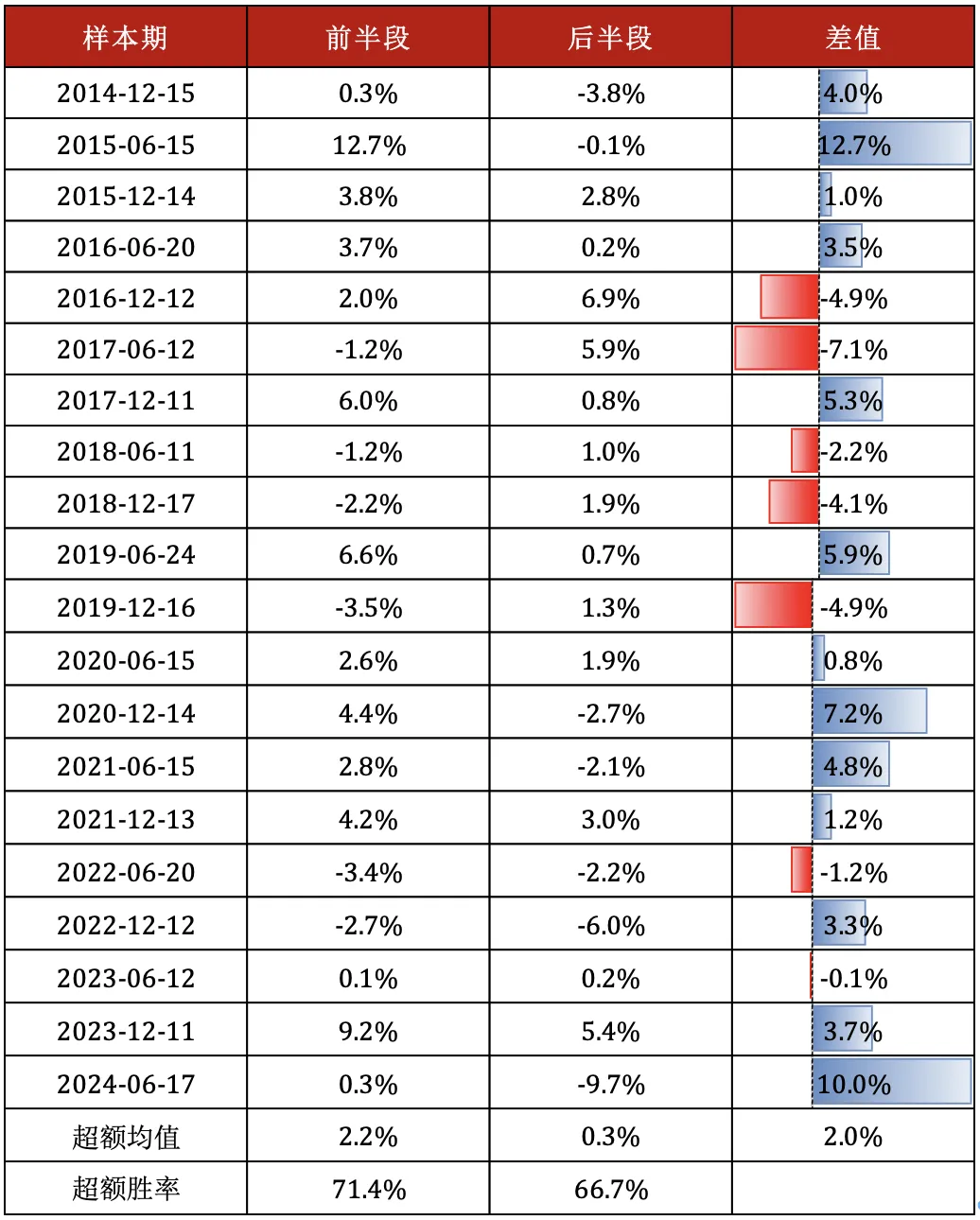

我们统计了300质量低波、500质量在每个样本期的前半段和后半段(以中间日期为分界线,分别约为3个月)相对基准指数的超额收益情况。自2014年12月调样以来,300质量低波和500质量在调样后的前三个月的平均超额收益分别约2.4%和2.2%,在后半段的平均超额收益分别约-0.1%和0.3%,二者差值分别为2.5%和2.0%,质量系列指数调样后前三个月的超额收益明显更强。

胜率方面,500质量和300质量低波调样后前三个月获取超额的胜率分别为71.4%和61.9%,后三个月获取超额的胜率分别为66.7%和33.3%。造成该现象的原因之一是在每两次调样期间,财报因子的有效性会随着时间而不断减弱,且中报的信息未能够及时利用。(指数历史表现并不预示基金未来收益,基金有风险,投资需谨慎)

表9:2014年12月以来300质量低波相对沪深300的分段超额

数据来源:choice,截至2024-12-13,指数历史表现并不预示基金未来收益

数据来源:choice,截至2024-12-13,指数历史表现并不预示基金未来收益表10:2014年12月以来500质量相对中证500的分段超额

数据来源:choice,截至2024-12-13,指数历史表现并不预示基金未来收益

数据来源:choice,截至2024-12-13,指数历史表现并不预示基金未来收益小结:

调样后的300质量低波行业配置最大变化为大幅降低食品饮料和银行的权重,但前五大权重行业更趋均衡。指数基本面方面,300质量低波盈利能力依然较好,新样本2024年的成长能力明显优于老样本和沪深300。估值方面,300质量低波近5年和近10年的估值分位数比沪深300更低。股息率上,新样本相比老样本的股息率明显提升。

调样后的500质量超低配行业变化不大,前五大权重行业更趋集中,最大变化为从超配通信转为低配通信、低配电子转为增配电子。指数基本面上,500质量新样本盈利能力依然较好,但成长能力更高且估值更低。

历史上来看,质量系列指数调样后的前三个月获取超额的幅度和胜率都更高。我们继续看好质量系列指数未来的表现,当前值得关注。

$鹏扬沪深300质量成长低波动A(OTCFUND|011132)$

$鹏扬沪深300质量成长低波动C(OTCFUND|011133)$

本文作者可以追加内容哦 !