说债券“低调而暴利”并非言过其实,看看2021年以来各债券指数的回报数据就知道了。

(数据来源:Choice)

30年国债2021年以来累计回报为52.44%,年化回报超过11%,今年以来更是达到惊人的19.73%,近四年的最大回撤仅为4.45%。

中证全债2021年以来累计回报24.65%,年化回报超过5.6%,今年以来的回报高达8.34%,而近四年最大回撤仅为区区1.17%。

如果债券都像最近四年这个牛样子,谁还去理会最大回撤动辄百分之三四十的权益资产啊。

问题是,债券牛市还能持续吗?

今天我们就来捊一捊。

01

不是说债券是固收产品吗,为啥还能有这么夸张的收益?

固收的意思是,我们买入债券并一直持有,会定期收到稳定的票息。

但债券同时会在市场上进行交易,它的价格会发生变化,因此持有债券还会因为债券价格的变动带来价差收入,也叫资本利得。

而夸张的收益就主要来自价差收入。

价差收入的直接驱动因素,是市场利率变化。

以一张100元面值、票面利率4%的债券为例,如果市场利率一直维持在4%,那么该债券的市场价格就会一直维持在100元面值附近。

如果市场利率下降到3%,4%票息的老债券自然吸引力大增,大家争相购买,该债券价格就会涨超100元,直到与新发行的票面利率3%的同久期债券能够获取的回报相当的程度。

债券价格与市场利率呈反向变动,这几年债券的超级牛市正是利率不断下降引起的。

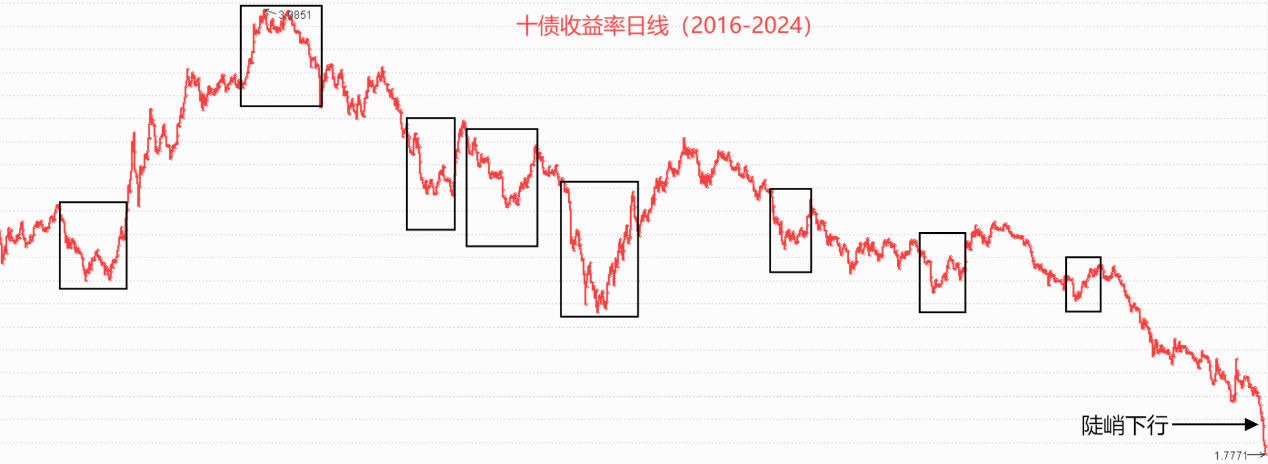

从下图可以看出,自2020年11月以来,十年期国债收益率从3.3487%一路震荡下跌至今年12月13日的1.7771%。

(数据来源:通达信)

02

利率是资金的价格,或者说使用资金的成本,它是经济体的内生变量,与经济增速密切相关。

经济增长速度快,企业好赚钱,愿意以较高的利率获得资金;经济增速低,企业不好赚钱,企业赚到的钱覆盖不了之前的贷款利息,就只愿意付出更低的利息获得资金。

我们现在要问的问题是,利率还有没有趋势性下行空间?

从高层表态“有充足信心完成今年经济增长目标”来看,经济增长“量”的指标可能已经出现了企稳和改善信号,但PPI和CPI等影响市场预期和居民感受的“价”的指标依然低迷。

只有微观层面感受度更深的“价”的指标出现持续改善,消费和投资的信心增强,经济增长后劲才能被夯实。

宏观经济环境尚不支持利率触底反弹,高层也对2025年做出了“更加积极的财政政策”和“适度宽松的货币政策”的“双宽”决策,因此,利率可能还有一定下行空间。

另一方面,市场利率最近的快速下行,很大程度上已经把即将到来的降息预期打满了,甚至一定程度上透支了。降息政策落地后,不排除利率出现一定反抽的可能。

而如果更加积极的财政政策导致债券发行量显著增加,一定程度上也会影响债市的供需格局,利率下行的空间也可能较为有限。

这就意味着,2025年债券市场仍然可能维持相对强势(小牛市),但震荡加剧也可能不可避免。

03

观察十年期国债收益率走势图可以发现,当利率发生较为陡峭的上行或下行,之后往往会发生较为剧烈的反向运动(黑框可见),这是对利率短期快速上涨或下降的一种修正。

(数据来源:通达信)

市场利率最近的陡峭下行跟历史上的数次下行相比,“烈度”有过之而无不及,如果发生反抽幅度也可能会比较大。

一旦利率快速反抽,债券价格(债基净值)将可能面临较大波动,长久期债券(基金)波动更大。

而中短债基金主要依靠票息收益,久期较短,能够有效控制波动,降低因利率反弹带来的净值冲击,在当前市场环境下更安心。

$招商稳乐中短债90天持有期债券A(OTCFUND|013099)$$招商稳乐中短债90天持有期债券C(OTCFUND|013100)$$易方达中债新综指发起式(LOF)A(OTCFUND|161119)$

#A股年前能否重返3400点?##商务部将加快出台首发经济政策文件#

本文作者可以追加内容哦 !