概览

日本股市除了受到企业改革的提振以外,还有其他因素支撑其前景。

“价格和工资的良性循环”似乎有望帮助提升日本国内需求。

日本财政政策支持力度日益加大,而货币政策正常化将缓慢推进,从而减缓对股市和经济的负面影响。地缘政治虽然对像日本这样的周期性经济体构成了挑战,但由于日本把大量生产制造转移到海外,在一定程度上缓解了这一影响。

去年,日本股票表现受益于旨在加强治理和股东价值的企业改革举措。如《全球洞察 | 公司治理改革为亚洲股市提供额外推动力》所述,这些举措取得了一定成功,带动日本企业股息增加、股票回购增加、交叉持股减少以及日本基准指数的净资产收益率(ROE)和市净率(PB)改善。然而,这些企业改革仍在进行中,虽然初步数据显示出积极成果,但长期影响将随着时间的推移而不断显现。这一发展是积极的,但仅仅依靠长期前景来推动日本股市可能还不够。

除了关注日本企业改革措施以外,日本还有其他驱动因素。其中一个关键积极因素是通过工资增长来恢复通货再膨胀,这可能促进日本消费支出持续增长,或实现日本央行所期望的“价格和工资的良性循环”的目标。尽管日本当前工资增长较为温和,但预计到2025年,日本实际工资或仍将上涨,这将有助于促进日本国内消费,进而推动日本的增长前景。

我们认为,今年日本企业盈利表现良好,再加上日本较高的通胀预期,或将延续日本明年工资增长趋势。日本工资通常在每年春季企业管理层与工会之间的“春斗”(Shunto)上进行协商讨论,并在很大程度上受到去年通胀率的影响。关注工资的上涨幅度是关键,而当前的发展倾向于积极的方向。

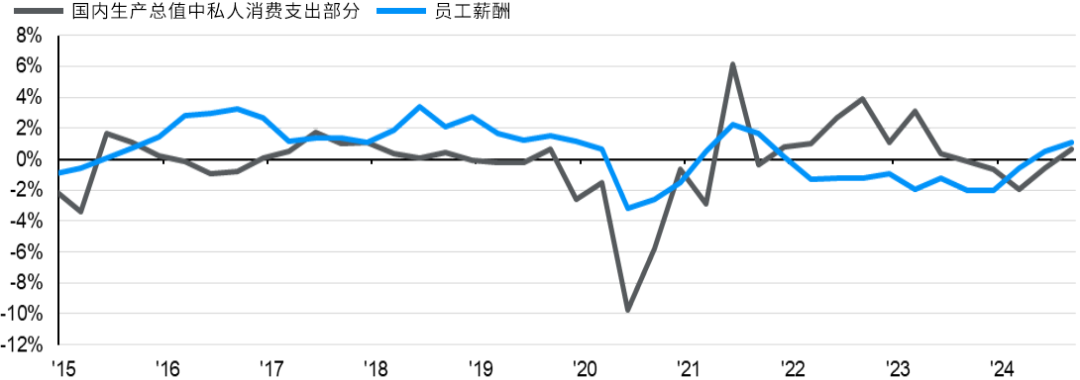

图表:工资增长促使消费支出增加,最终可能意味着通货紧缩的结束

资料来源:日本内阁府、FactSet、摩根资产管理。数据截至2024年12月2日。 日本政府的新经济经济方案重点关注解决通胀问题,通胀问题一直是日本消费者关心的主要问题。今年11月已宣布的经济刺激计划规模略大于去年,可能会对日本经济产生积极影响。经济刺激计划的主要支柱旨在解决生活成本上涨的问题,并提供安全感。该计划的财政支出总额为21.9万亿日元,其中2024财年补充预算为13.9万亿日元,符合首相石破茂承诺的更高额外预算(去年的额外预算为13.1万亿日元)。

资料来源:日本内阁府、FactSet、摩根资产管理。数据截至2024年12月2日。 日本政府的新经济经济方案重点关注解决通胀问题,通胀问题一直是日本消费者关心的主要问题。今年11月已宣布的经济刺激计划规模略大于去年,可能会对日本经济产生积极影响。经济刺激计划的主要支柱旨在解决生活成本上涨的问题,并提供安全感。该计划的财政支出总额为21.9万亿日元,其中2024财年补充预算为13.9万亿日元,符合首相石破茂承诺的更高额外预算(去年的额外预算为13.1万亿日元)。如果再加上私营部门融资,该经济刺激计划总规模将达到39万亿日元。政府预计,该计划或将使日本实际国内生产总值(GDP)增加约21万亿日元,并使经济增长率提高约1.2%。人们重点关注的是个人税收减免的幅度,例如将个人所得税的年收入起征点从目前的103万日元进一步提高。所得税等级的调整可能会促使更多兼职工人工作更长时间,因为相应的收入增长仍可免征所得税。这可能会带来更多的劳动力供应并促进经济增长。

货币政策方面,日本央行的正常化路径仍然受到美国经济状况和汇率趋势的影响。日元走势很大程度上受利率差异的影响。我们认为日本央行或仍将努力缓慢过渡到1%的政策利率,并试图阻止日元过度贬值。尽管日元贬值或在短期内为股市提供了支撑,但日本央行可能会担心日元过弱造成的输入性通胀并抑制日本国内经济活动。

日本面临的一个主要不确定因素是地区贸易的走向,尤其是在贸易摩擦加剧的背景下。除了主要贸易伙伴美国提高关税对日本造成的直接负面影响外,地区贸易摩擦的加剧还可能会间接损害日本经济和半导体等产业。

在2018年特朗普第一任任期内,许多亚洲出口商直接受到了关税的影响。尽管这会对日本经济产生一些负面影响,但由于日本已将大部分商品生产制造转移到海外市场(非日本本土的销售市场),在一定程度上缓解了这一影响。

投资启示

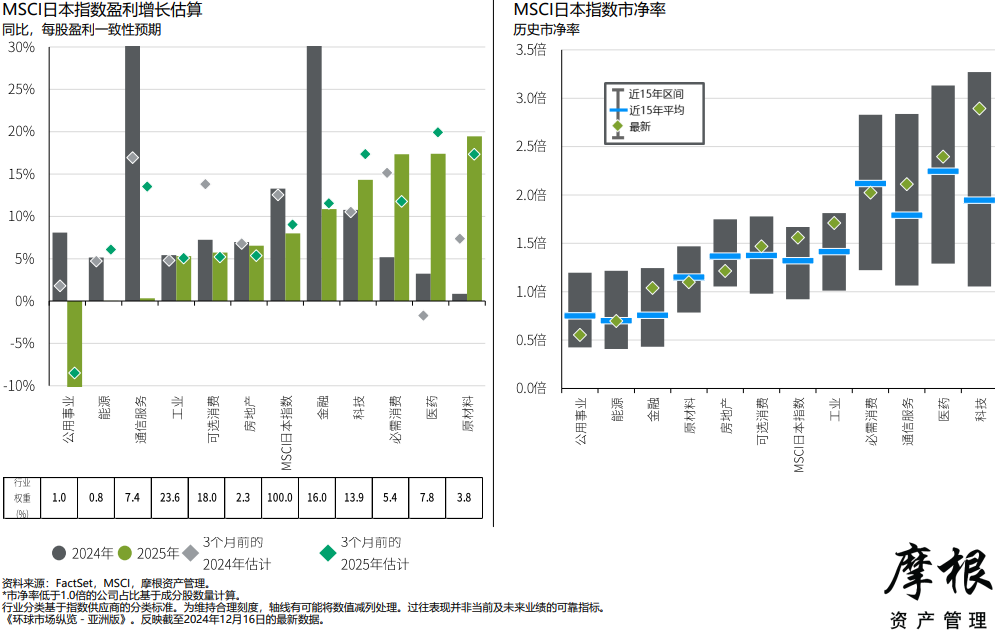

我们对日本股票市场的整体展望依然乐观,除了推动股东价值提升的企业治理之外,我们还看到了其他支持因素。工资和通货再膨胀的支持是日本经济增长的有力因素之一,而政府支持因素则更加不确定,但仍倾向于积极方向。我们认为,利率正常化只是一个次要问题。即使日本央行未来继续提高政策利率,我们认为日本宽松的环境或仍将持续,从而减缓了对日本股市和经济产生重大负面影响的可能性。美国关税和监管变化对贸易问题产生的负面影响或有限。投资日本的理由仍然充分,日本企业盈利前景总体乐观,2025年增长率约为7%,而且日股整体估值不高,市盈率接近近15年平均水平。

图表:日本股市的行业盈利及估值

除非另有注明,本文内数据来源于彭博、FactSet、摩根资产管理,数据截至2024年11月底。

本文作者可以追加内容哦 !