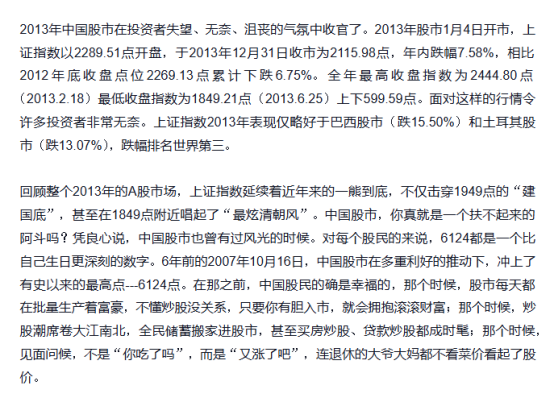

冲高回落的一天!

早盘A股普涨,中午休市时仅有不到1000只股票飘绿。

午后砸盘党冒头,最终三大指数全部翻绿。

不过仍有超3500只股票上涨,涨跌幅中位数+0.76%。

除了盘中富贵稍许不爽,这个回血幅度算相当可以了。

道人昨天才刚说完,

只要内资主力稍微给点力,A股就不会太差。

今天果不其然,内资主力才卖了区区158亿。

好久没有和大家系统性地聊市场了。

最近,不管是看投资论坛,还是看评论区,

道人最大的感受是,

很多人都特别迷茫!

这种迷茫,

是对各路ZC出台后,收效甚微的无语,

是对一遍遍口号式ZC的彻底麻木和失望,

是对债市超牛、股市超熊诡异行情的不解,

是对垃圾股暴涨、绩优股暴跌这种反常现象的消极抵抗,

……

对于一个身处A股的投资人而言,

这种感觉怎么说呢?

就好比你耗尽了浑身解数,却依然被死死压在五行山下。

所以与其说是迷茫,更准确的讲是一种无力感。

千言万语汇成一句话:

怎么会变成这样子?!

是不是再也不会有牛市了?

很多朋友都想让道人心理按摩,

但熟悉道人的朋友应该知道,道人向来不擅长心理按摩,

尤其是那种只看利好消息,给A股K线划线提振信心的无脑按摩。

不过有些事情,道人觉得还是有必要聊一下的。

01

前所未有的资产荒!

其实从资产配置层面来看,当下市场所面临的问题具有共性,

这里的市场不仅仅是股市,还包括楼市、债市……

简单讲就一句话:

“前所未有”的资产荒!

大家有没有想过,

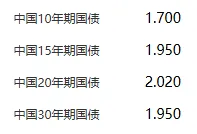

为什么1.7%利率的十年期国债被疯抢?

近半年以来,各路资金疯狂流入债市。

除了9.24行情过后的10月,其余月份新成立基金中,债券型基金份额占比都在50%以上,

还没过去的12月,债券型基金份额占比更是高达92.81%。

投资者对债券的抢筹愈演愈烈。

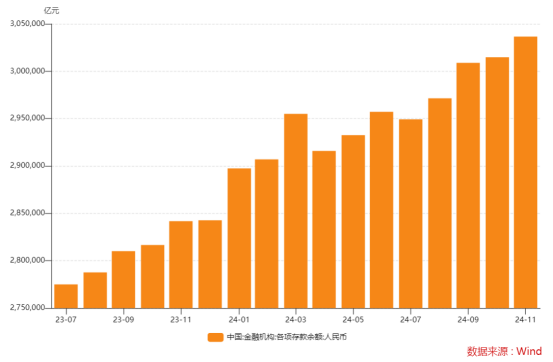

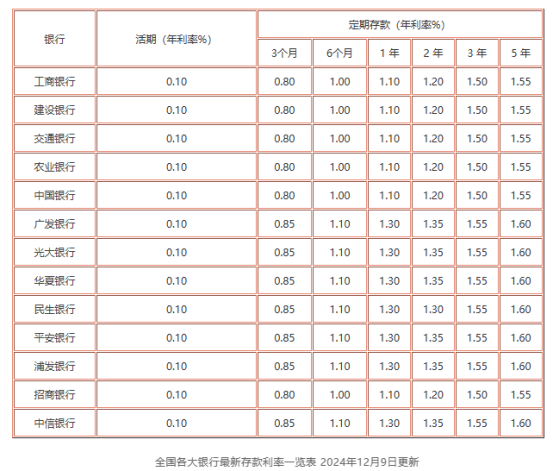

为什么利率都已经降到1.5%以下了,银行存款还在急剧暴增?

尽管银行存款利率不断走低,但银行存款的规模却持续增长。

11月,金融机构各项存款余额增长2.17万亿,

目前全社会的存款总额已经增长到150万亿左右!是A股总市值(70—80万亿)的近2倍!

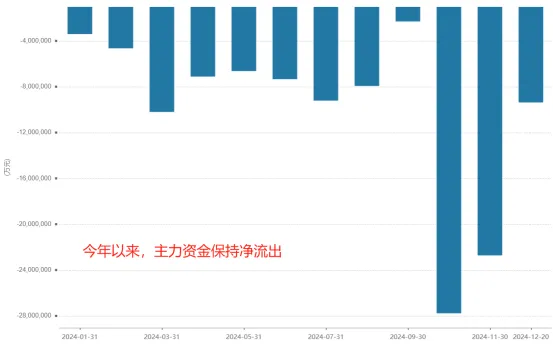

为什么A股估值这么低,内资主力却每天都是千亿大甩卖?

今年以来,A股的主力资金持续净流出,

尤其是10月、11月,内资主力分别卖了2778亿、2272亿。

资产荒现象的背后,是对我国核心资产的信心丧失。

对比几大核心财富蓄水池。

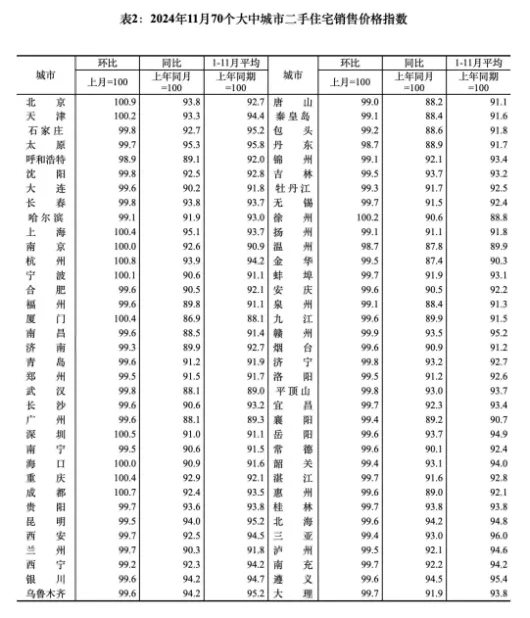

楼市懂的都懂,中短期难言见底。

11月70个大中城市的房价数据显示,

大部分城市环比还在跌,尤其是经济弱一点的二三线城市,

连续两个月环比止跌的只有:北京、上海、杭州、厦门、深圳、重庆、成都这7个。

楼市真正见底还早,2025年都不见得消停。

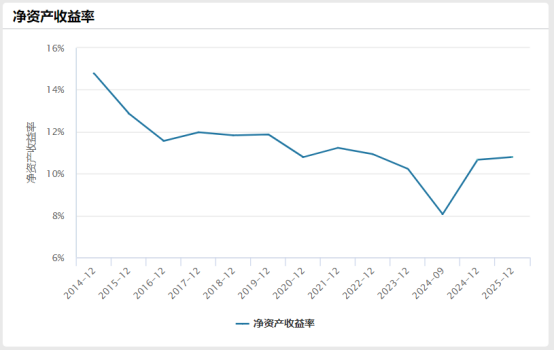

股市虽然看起来很低估,但是以沪深300为代表的核心资产,ROE已经连续多年下滑。

本质上是经济增速下降+内卷加剧带来的企业盈利质量下滑,

这会从根本上降低投资这类资产的长期回报率。

银行存款更不必说,短短3年,存款利率从3+时代暴跌至1+时代。

唯一看起来还不错的,就是债市。

但目前十年国债收益率,也已经被干到1.7%,

30年国债收益率,也已经跌破2%。

往后看,还能再涨多少呢?

一句话总结当下的情况:

企业给老百姓0%利率的工资(工资不涨)→老百姓把工资变成利率1.5%以下的银行/保险/低风险理财→企业、银行、险资机构把赚/融到的钱去买1.7%利率的国债。

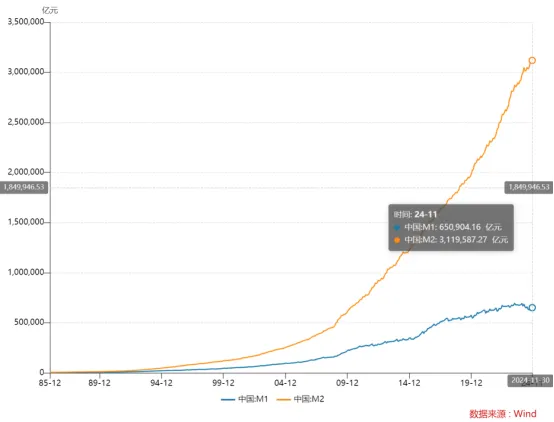

看起来大量的钱在社会上循环流动,但实际上没有转化为增量生产力和增量财富。

市场中流通的“水”非常非常多,但整个社会没啥财富效应,能投的比较安心的渠道非常非常少,专业术语叫“资产荒”。

资产荒并不是什么新鲜事物,历史上也曾多次出现过。

之所以说是前所未有,

是因为经过十几年的天量放水+财富增值,当下的社会资金,要远超历史上任何时候。

02

不同寻常的“牛市”

熟悉投资的朋友应该都知道,股市能不能走牛核心取决于三点:

(1)资金面

(2)基本面

(3)政策面

当然估值也很重要,极度低估才有机会孕育大牛市,

如果本身就高估,很难有大牛市,除非基本面真的持续炸裂爆发,能够迅速消化当下的高估值。

复盘全球主要资本市场的历次大牛市,绝大多数都离不开以上四点。

但凡事总有例外,最典型的就是A股2014/15年大牛市。

为啥说那次牛市是例外?

因为当时的基本面并不算太好。

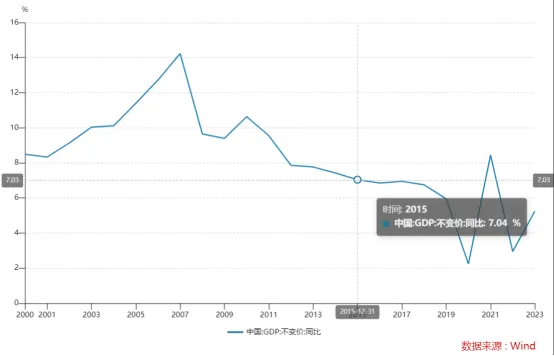

入世以来,外贸驱动的经济高速增长被08年金融危机强行打断。

危机后,全球经济处于长时间的修复期。

我们的经济遭受拖累,增速逐年下滑。

GDP增速从10年的10%+一路跌至15年的7%+,低于入世前水平。

大环境不好,上市公司也难独善其身。

沪深300的利润增速在14年大幅放缓,15年更是出现了负增长。

除了受益于并购重组净利润逆势增长的TMT行业,其他大多数行业净利润增速都很惨淡。

这种情况下,几乎没人相信,A股能有牛市。

但除了基本面,当时其他三面都挺给力的。

(1)政策面

2014年5月9日,第二个“国九条”发布。

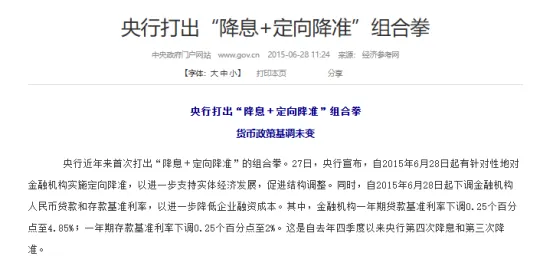

15年,央行连续降准降息。

而且对于杠杆入市资金也是睁一只眼闭一只眼。

(2)估值面

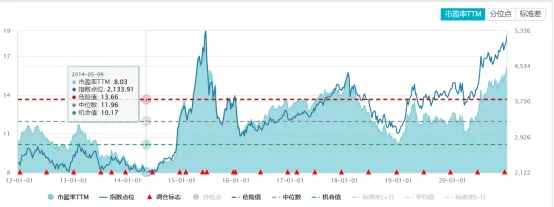

牛市启动前,沪深300仅有8倍PE,是08年金融危机后的最低估值。

(3)资金面

央行降准降息之下,资金面空前宽松。

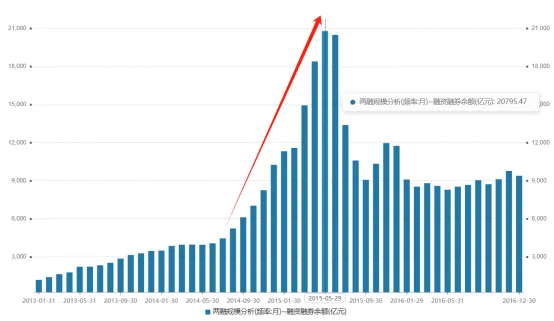

随着A股逐渐走牛,两融规模迅速扩张,

15年5月,两融余额创出2.08万亿的天量,这个记录至今仍未被打破。

民间各路配资更是疯狂,股民突出一个杠杆拉满。

在天量资金的疯狂涌入下,

即便基本面不扎实,但也实打实地走出一波超级疯牛。

所以15年那轮牛市又被叫做“杠杆资金牛”。

当前的我们,其实和13/14年挺像的,

(1)政策面

今年4月12日,新“国九条”发布。

9月24日,央行出台了降准降息降房贷的政策。

各种政策持续轰炸,力度前所未有。

(2)估值面

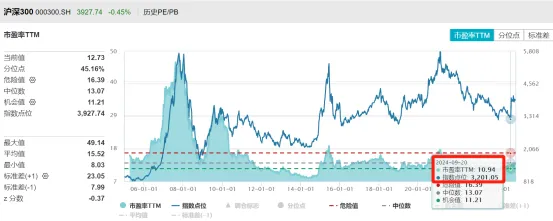

最低PE在9月中旬一度跌到10.9倍,仅次于18年大熊市和13年大熊市最低点。

(3)资金面

今年2月、9月,央行两次降准。

LPR今年下降三次, 1年期LPR从3.45%降至3.10%;5年期以上LPR从4.20%降至3.60%,降幅均为历年最大。

股市上杠杆的情况也跟14/15年似曾相识。

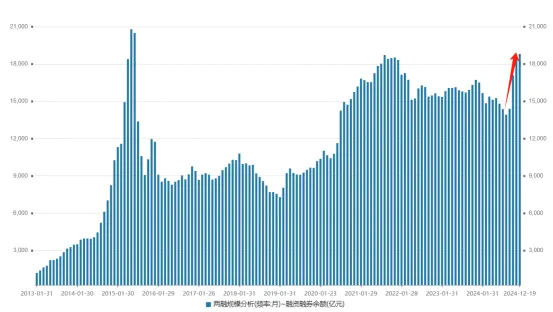

9.24以来,两融余额迅速飙升,从9月的1.44万亿升至11月的1.88万亿。

最关键的是,场外还有百万亿级别的天量资金,找不到好的投资渠道。

(4)基本面

跟13/14年类似,我们同样面临经济增速下滑的情况。

今年的GDP增长目标只有5%,明年恐怕只会更低。

上市公司层面,同样也面临利润增长乏力的困境。

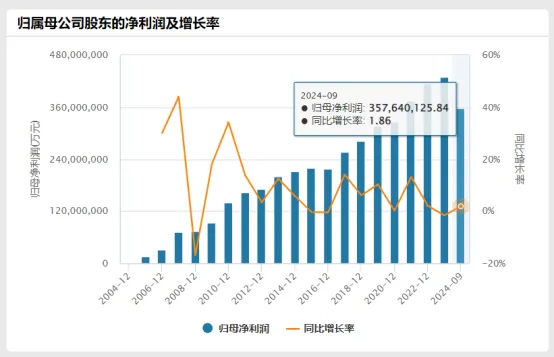

今年前三季度,沪深300的净利润增速只有1.86%。

当然我们不能刻舟求剑,

当下和13/14年也有很多不同之处。

当时产业结构以劳动密集型的中低端制造业为主,

如今我们走在转型路上,一步步提升高科技产业和高端制造业在经济中的比重。

半导体国产替代化率持续提高,创新药逐步开始卖向全球……

当时地产经济方兴未艾,城镇化率有巨大的提升空间,

如今地产经济已经走到头,甚至成为拖累经济发展的累赘。

当时社会杠杆率处在较低水平,全社会都有充足的举债空间,

如今企业、居民、地方政府早已负债累累,这杠杆是再也加不动了。

当时世界各国走向融合,全球化趋势下,我们的出口蒸蒸日上,

如今国与国之间争端加剧,逆全球化浪潮已不可阻止,在老美刻意打压下,犹如逆水行舟。

客观情况不同,条件不同,自然不能简单的用历史推测未来。

一些局部相似的部分,或许可能会重复,

但之前没有的,现在有的,有没有机会创造新的“不可能”呢?

答案在每个人心里。

$易方达蓝筹精选混合(OTCFUND|005827)$$中欧医疗健康混合A(OTCFUND|003095)$

本文作者可以追加内容哦 !